Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Eine neue Chance für Ihre Vorsorge: Nachzahlung in die Säule 3a ab 2026 möglich

17.12.2024 von Claudia Spörri

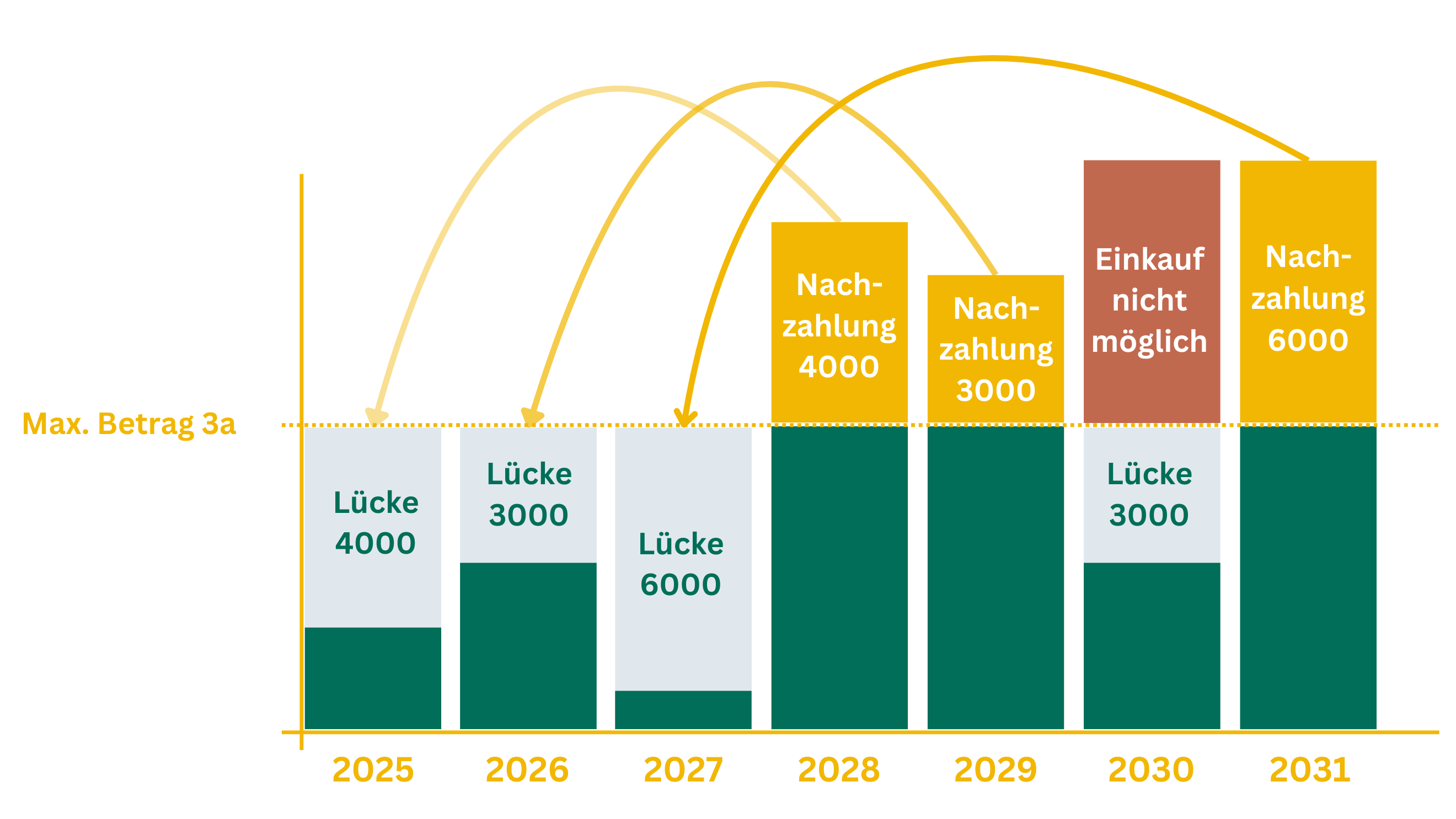

Ab 2026 können versäumte Einzahlungen in die Säule 3a nachgeholt werden. Die neue Regelung bietet eine gute Gelegenheit, Beitragslücken zu schliessen und gleichzeitig von steuerlichen Vorteilen zu profitieren.

Was bedeutet die neue Regelung?

Der Bundesrat hat beschlossen, dass ab 2026 Nachzahlungen in die Säule 3a für Beitragslücken, die ab dem Jahr 2025 entstehen, möglich sind. Das bedeutet, dass Erwerbstätige, die in bestimmten Jahren keine oder nur Teilbeiträge geleistet haben, diese rückwirkend bis zu zehn Jahren nachholen können.

Voraussetzungen für Nachzahlungen

Um von dieser Möglichkeit Gebrauch zu machen, müssen einige Bedingungen erfüllt sein:

- AHV-pflichtiges Einkommen: Sowohl im Jahr der Nachzahlung als auch im Jahr der Beitragslücke muss ein AHV-pflichtiges Einkommen nachgewiesen werden.

- Maximalbetrag: Vor der Nachzahlung muss der ordentliche Jahresbeitrag vollständig entrichtet worden sein. Zusätzlich können jährliche Nachzahlungen bis zur Höhe des jeweils gültigen «kleinen Beitrags» geleistet werden. Dieser beträgt im Jahr 2025 CHF 7 258.

- Gesuch stellen: Bei der Vorsorgeeinrichtung muss ein Gesuch mit dem gewünschten Betrag eingereicht werden.

Vorteile der Nachzahlung

Beiträge nachzuzahlen hat Vorteile:

- Steuerersparnisse: Nachzahlungen können vom steuerbaren Einkommen abgezogen werden, was zu erheblichen Steuerersparnissen führen kann.

- Stärkung der Vorsorge: Durch das Schliessen von Beitragslücken wird die individuelle Vorsorge gestärkt, was besonders im Hinblick auf die Altersvorsorge von grosser Bedeutung ist.

Weitere Details zur Umsetzung

Die Verordnung tritt am 1. Januar 2025 in Kraft, Nachzahlungen sind aber erst ab 2026 möglich. Dies liegt daran, dass nur Lücken für verpasste oder unvollständige Einzahlungen ab 2025 geschlossen werden können.

Einige wichtige Punkte zur Umsetzung:

- Einmalige Nachzahlung pro Jahr: Es ist nur eine nachträgliche Einzahlung pro Lückenjahr möglich.

- Begrenzung der Nachzahlung: Die Höhe eines nachträglichen Einkaufs wird auf den Maximalbetrag der kleinen Säule 3a beschränkt.

- Keine Nachzahlungen nach Rentenbezug: Sobald ein Bezug im Rahmen der Pensionierung erfolgt, sind keine weiteren nachträglichen Einzahlungen mehr erlaubt.

Kleine Säule 3a

Für Erwerbstätige mit Pensionskasse: Wenn Sie über Ihren Arbeitgeber oder durch Selbstständigkeit an eine Pensionskasse angeschlossen sind, können Sie den sogenannten «kleinen» Maximalbetrag in die Säule 3a einzahlen.

Maximalbetrag: Für das Jahr 2025 beträgt dieser Betrag CHF 7 258.

Grosse Säule 3a

Für Erwerbstätige ohne Pensionskasse: Wenn Sie nicht an eine Pensionskasse angeschlossen sind, beispielsweise als Selbstständiger ohne Pensionskassenanschluss, können Sie den «grossen» Maximalbetrag in die Säule 3a einzahlen. Maximalbetrag: Für das Jahr 2025 beträgt dieser Betrag bis zu 20 Prozent des Nettoeinkommens, jedoch

maximal CHF 35 280.

Steuerliche Vorteile der Säule 3a

1. Steuerabzug der Einzahlungen:

- Jährlicher Steuerabzug: Die Einzahlungen in die Säule 3a können jährlich vom steuerbaren Einkommen abgezogen werden. Das reduziert das zu versteuernde Einkommen und führt zu einer direkten Steuerersparnis.

- Maximalbetrag: Für das Jahr 2025 beträgt der Maximalbetrag für Einzahlungen CHF 7 258. Dieser Betrag kann vollständig vom steuerbaren Einkommen abgezogen werden.

2. Steuerfreie Zinserträge:

- Zinsgutschriften: Die Zinserträge auf dem Vorsorgekonto der Säule 3a sind während der Laufzeit steuerfrei. Das bedeutet, dass keine Verrechnungssteuer auf die jährlichen Zinsgutschriften erhoben wird.

- Wertschriftenlösungen: Auch Erträge aus Wertschriftenlösungen oder Versicherungspolicen innerhalb der Säule 3a sind steuerfrei.

3. Keine Vermögenssteuer:

- Vermögensbefreiung: Das Kapital, das in der Säule 3a angespart wird, ist während der Laufzeit von der Vermögenssteuer befreit. Dies bedeutet, dass das angesparte Geld nicht in die Berechnung der Vermögenssteuer einfliesst.

4. Reduzierter Steuersatz bei Auszahlung:

- Kapitalleistungssteuer: Bei der Auszahlung des angesparten Kapitals aus der Säule 3a wird ein reduzierter Steuersatz angewendet. Dieser Steuersatz ist in der Regel deutlich niedriger als der reguläre Einkommenssteuersatz.

- Progressionsvorteil: Da die Auszahlung in der Regel als einmalige Kapitalleistung erfolgt, wird sie separat vom übrigen Einkommen besteuert, was zu einer geringeren Steuerbelastung führt.

Beispiel für Steuerersparnis

Angenommen, eine Person zahlt den Maximalbetrag von CHF 7 258 in die Säule 3a ein und hat einen Grenzsteuersatz von 30 Prozent. Die Steuerersparnis würde dann CHF 2 177.40 (30 % von CHF 7 258) betragen. Diese Ersparnis kann jedes Jahr realisiert werden, solange Einzahlungen in die Säule 3a erfolgen.

Fazit

Die steuerlichen Vorteile der Säule 3a sind bemerkenswert und bieten eine attraktive Möglichkeit, sowohl für die Altersvorsorge zu sparen als auch die jährliche Steuerlast zu reduzieren. Durch die Kombination von Steuerabzügen, steuerfreien Zinserträgen und einem reduzierten Steuersatz bei der Auszahlung können erhebliche finanzielle Vorteile erzielt werden. Die neue Regelung zur Nachzahlung in die Säule 3a ab 2026 ist eine wichtige Änderung, die Erwerbstätigen mehr Flexibilität und finanzielle Vorteile bietet. Es lohnt sich, diese Möglichkeit zu nutzen, um Beitragslücken zu schliessen und gleichzeitig von steuerlichen Vorteilen zu profitieren.

Nutzen Sie die letzte Chance in diesem Jahr! Überweisen Sie Ihre 3A-Beiträge rechtzeitig bis zum 30. Dezember 2024 auf Ihr Vorsorgekonto.

Spannende Links zum Thema

-

Mit dem PRIVOR Vorsorgekonto dritte Säule schliessen Sie mögliche Einkommenslücken der ersten und zweiten Säule und sparen steuerbegünstigt Kapital an.

-

Errechnen Sie Ihre Steuerersparnisse durch Einzahlungen in die Säule 3a.

-

Verschaffen Sie sich einen Überblick über das schweizerische Vorsorgesystem.

Claudia Spörri

Senior Communication ManagerIch bin verantwortlich für die Unternehmenskommunikation der Bank Avera – ein vielseitiges Aufgabenfeld, das weit mehr ist als reine Informationsweitergabe. Ob spannende Blogbeiträge oder der Draht zu den Medien: Ich sorge dafür, dass unsere Geschichten gehört werden. Mit einem Mix aus Strategie, Storytelling und einer Prise Neugier bringe ich unsere Themen auf den Punkt.

Alle Artikel