Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Wohneigentum im Zürcher Oberland: durchaus möglich, aber...

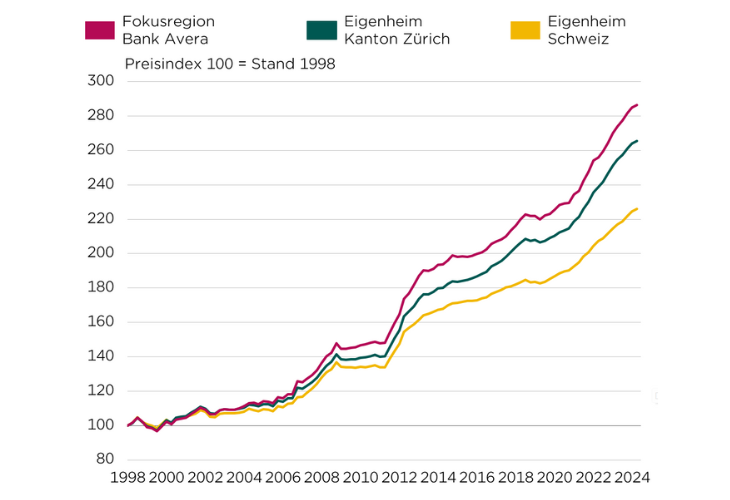

04.07.2024 von Christian DübendorferDer Bank Avera Eigenheimindex, der im Mai publiziert wurde, zeigt deutlich: Die Preise für Wohneigentum im Kanton Zürich kennen nach wie vor nur eine Richtung – nach oben. Der Preisanstieg liegt 2023 mit 4,2 Prozent zwar etwas tiefer als im Vorjahr, ist aber – auch im schweizweiten Vergleich – immer noch beachtlich. Die Gründe für die konstant hohen Preise sind das knappe Angebot, die Attraktivität unseres Wohn- und Wirtschaftsstandorts, die robuste konjunkturelle Entwicklung sowie die Zuwanderung.

Teures Zürcher Oberland

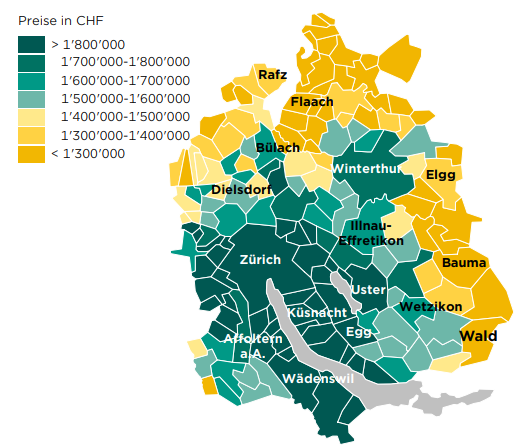

2023 sind die Hauspreise im Oberland um 5,7 Prozent gestiegen. Damit liegt der Preisanstieg über dem kantonalen Wert von 5,2 Prozent. Innerhalb des Oberlandes bestehen Unterschiede. Ein fünf Jahre altes, frei stehendes Einfamilienhaus mit 140 m² Wohn- und 500 m² Grundstückfläche an guter Lage kostet in der Gemeinde Rüti durchschnittlich 1,5 Millionen Franken, in Illnau-Effretikon oder Wetzikon rund 1,6 Millionen und in Uster – dem teuersten Ort für Wohneigentum im Oberland – stolze 1,9 Millionen Franken. Etwas günstiger ist Stockwerkeigentum: Eine fünf Jahre alte 4.5-Zimmer-Etagenwohnung von guter Bauqualität mit einer Wohnfläche von 110 m² kostet in der Gemeinde Rüti durchschnittlich 995 000 Franken, in Illnau-Effretikon etwas mehr als 1 Million und in Uster 1,25 Millionen Franken.

Lesen Sie mehr dazu in unserem aktuellen Eigenheimindex-Report

Junge Familien auf der Suche nach einem Zuhause

Vor diesem Hintergrund wird der Traum vom Eigenheim im Zürcher Oberland für viele junge Familien zur finanziellen Herausforderung. Die hohen Immobilienpreise machen es schwierig, ein passendes Objekt zu finden. Ich empfehle Flexibilität bei der Standortwahl. Es ist sinnvoll, den Suchradius zu erweitern und zu überlegen, ob es wirklich ein Einfamilienhaus mit Garten sein muss oder ob auch eine familientaugliche Wohnung infrage kommt. Auch Geduld ist ratsam, da es oft lange dauert, bis das passende und finanzierbare Objekt gefunden ist. Unterstützung durch Erbvorbezüge oder hohe Sparquoten sind oft notwendig, da der Eigenkapitalbedarf eine grosse Hürde darstellt. Ohne finanzielle Hilfe aus der Familie ist ein Hauskauf für junge Paare oder Familien schwierig zu stemmen. Wer über die nötigen Eigenmittel verfügt, muss sich die Frage nach der geeigneten Hypothek stellen.

Preisniveau Einfamilienhäuser Kanton Zürich (Quelle: IAZI, April 2024)

Sie möchten herausfinden, ob Sie sich Ihr Wunschobjekt leisten können?

Mit unserem Hypothekenrechner finden Sie mit wenigen Klicks heraus, wie viel Eigenkapital erforderlich ist und ob die Tragbarkeit gegeben ist.

Finanzierung: Festhypothek oder SARON?

Bei der Wahl der Finanzierung spielen das Budget und die persönliche Situation eine wichtige Rolle. Für Familien mit knappem Budget und einem hohen Bedürfnis nach Sicherheit empfehle ich eine Festhypothek, da diese eine mittel- bis langfristige Kostenplanung ermöglicht. Wer flexibler ist, kann auch eine SARON-Hypothek in Betracht ziehen, muss jedoch bereit sein, auch höhere Zinsen in Kauf zu nehmen. Der Markt tendiert momentan zu einer Zinsreduktion, eine SARON-Hypothek ist aktuell also attraktiv, der Trend kann sich aber auch wieder wenden, denn die Zinsentwicklung bleibt unsicher.

Preisentwicklung bei Einfamilienhäusern

In den Medien wurde kürzlich über sinkende Preise für Einfamilienhäuser berichtet. Die vermeintlich tieferen Kosten sehe ich skeptisch, ich stelle keine enormen Unterschiede fest, die Preise scheinen allgemein recht stabil zu sein, was man sagen kann: Eigentumswohnungen sind etwas erschwinglicher und werden darum möglicherweise stärker nachgefragt. Langfristig wird die grosse Nachfrage nach Immobilien im gesamten Kanton Zürich hoch bleiben. Die Stadt Zürich ist bereits sehr teuer, für viele sogar unbezahlbar. Darum sind ländlichere Gebiete wie das Zürcher Oberland mit seiner tollen ÖV-Anbindung an die Stadt eine prüfenswerte Alternative. Ein Tipp: Im östlichen Tösstal und im Zürcher Weinland sowie in den Gemeinden Bauma und Wald ist Wohneigentum in unserer Region am erschwinglichsten.

Preisentwicklung Wohneigentum (Quelle: IAZI, April 2024)

Hauskauf und -verkauf mit der Bank Avera

Wer einen Hauskauf ins Auge fasst, tut gut daran, mit uns zu sprechen. Als Regionalbank mit 12 Standorten im Kanton Zürich kennen wir den Heimmarkt und bieten eine persönliche und individuelle Beratung. Wir begleiten unsere Kundinnen und Kunden von der Suche bis zur Beurkundung des Kaufvertrages. Auch beim Verkauf von Eigenheimen leisten wir professionelle Unterstützung. Im Alter werden Einfamilienhäuser oftmals gegen kleinere, pflegeleichtere Wohnungen eingetauscht. Wir vermitteln gerne zwischen der Verkäufer- und Käuferschaft und sind mit einer umfassenden Betreuung während des gesamten Verkaufsprozesses für Sie da.

Der langen Rede kurzer Sinn: Insgesamt bleibt der Traum vom Eigenheim für viele Familien eine Challenge, doch mit Flexibilität, Geduld und der richtigen Beratung sind auch bei der aktuellen Marktlage Chancen vorhanden. Wer seine Chance nutzen kann, wird zurecht ganz aus dem Häuschen sein.

Spannende Links zum Thema

-

Zürcher Immobilienpreise wachsen nach wie vor überdurchschnittlich.

-

Erfüllen Sie sich den Traum eines Eigenheims mit einer Hypothek bei der Bank Avera.

-

Hier finden Sie Immobilien, welche von der Bank Avera aktuell zum Verkauf angeboten werden.

-

Ob Haus oder Wohnung, wir verkaufen Ihre Immobilie.

Christian Dübendorfer

Filialleiter WetzikonBei der Bank Avera darf ich die Filiale am Hauptsitz in Wetzikon leiten und bin für das Privatkundengeschäft verantwortlich. Wir begleiten unsere Kunden insbesondere in den Themen Finanzieren, Anlegen und Vorsorge.

Alle Artikel