Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

SARON ersetzt LIBOR

Neuer Referenzzinssatz für Flexhypotheken

Die britische Finanzmarktaufsicht unterstützt die Ermittlung des LIBOR nur noch bis Dezember 2021. Danach wird der globale LIBOR durch nationale Zinssätze in den verschiedenen Ländern abgelöst – in der Schweiz durch den «SARON». Mit der Abschaffung des LIBOR und der Einführung des SARON ändert sich folglich auch die Basis unserer Flexhypotheken. Kundinnen und Kunden der Bank Avera können nach wie vor Flexhypotheken abschliessen und erneuern. Abgeschlossene Flexhypotheken bleiben bestehen.

SARON steht für «Swiss Average Rate Over-Night». Dabei handelt es sich um einen Interbankzinssatz, zu dem sich Banken am Schweizer Geldmarkt effektiv untereinander Geld ausleihen (inklusive der Schweizerischen Nationalbank SNB). Dies ist auch einer der entscheidenden Unterschiede zum LIBOR: Dieser basiert auf einem rein theoretischen (prognostizierten) Satz, zu dem sich Banken unbesicherte Kredite gewähren würden – also nicht auf tatsächlichen Transaktionen wie beim SARON. Dieser Mangel an effektiven Transaktionen hat den LIBOR manipulationsanfällig gemacht. Zudem hat seine Aussagekraft seit der Finanzkrise 2008 deutlich abgenommen, da Banken sich seither praktisch kein unbesichertes Geld mehr leihen.

SARON

- Steht für: Swiss Average Rate Over-Night

- Ermittlung durch 160 Banken und Versicherungen am Schweizer Geldmarkt

- Basiert auf tatsächlich getätigten CHF-Repo-Transaktionen und verbindlicher Preisstellungen der 160 Teilnehmer auf einer regulierten Handelsplattform der SIX

- Tägliches Fixing, sogenannter «Übernachtzins», spiegelt rückblickend einen Zeitraum (z.B. 3 Monate) wider

- Hohe Transparenz, keine Manipulationsmöglichkeiten

LIBOR

- Steht für: London InterBank Offered Rate

- Ermittlung durch rund ein Dutzend Banken am Londoner Geldmarkt

- Interbankensatz, zu dem sich Banken unbesichert Geld leihen würden, keine tatsächlichen Transaktionen sondern rein prognostizierte Schätzungen

- Prognostizierte Festlegung für verschiedene Zeiträume

(z.B. 3 Monate) im Voraus - Mangelnde Transparenz, manipulationsanfällig

Wie wird der SARON berechnet?

SIX berechnet täglich den Zinssatz der von den Banken und Versicherungen in der Schweiz getätigten Geschäfte. Dieser SARON-Satz wird täglich um 18.00 Uhr fixiert und publiziert. Die Zinsberechnung der SARON-Finanzierungen erfolgt nun auf Basis dieser einzelnen SARON-Tagessätze.

Der täglich neu festgesetzte SARON-Satz wird dabei während der Dauer der Zinsperiode (z.B. 3 Monate) aufgezinst (sogenannter «compounded SARON»). Der Basiszinssatz für die Kundinnen und Kunden ergibt sich aus dem Durchschnitt der aufgezinsten SARON-Zinssätze und wird jeweils fünf Tage vor dem Zinstermin (d.h. Quartalsende) berechnet. Ist der Basiszinssatz negativ, wird er durch 0% ersetzt.

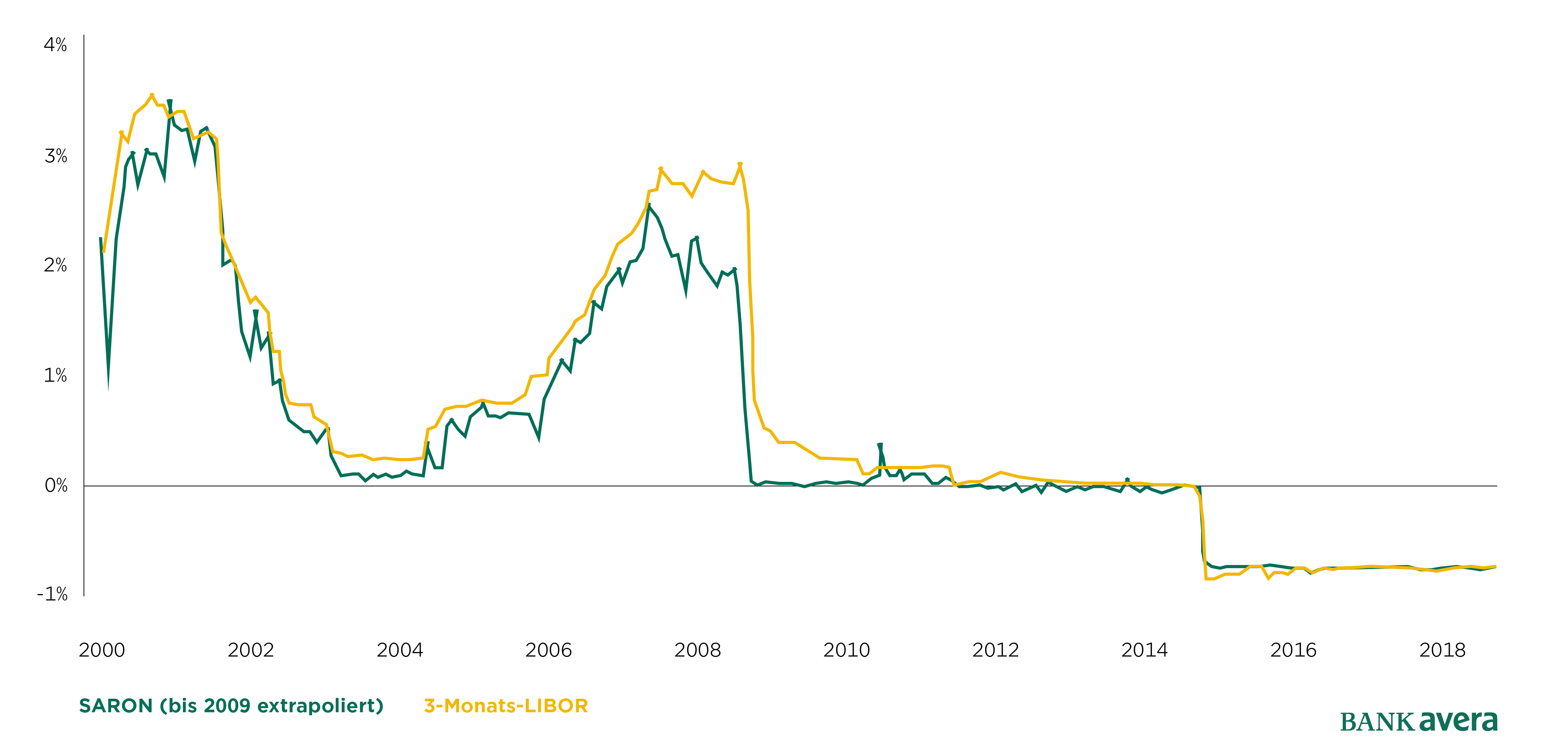

SARON und LIBOR im Vergleich

Werden die beiden Referenzzinssätze über die letzten 20 Jahre verglichen, so zeigt sich der SARON ähnlich bis tendenziell sogar leicht tiefer als der LIBOR.

Was bedeutet die Änderung für Ihre Flexhypothek?

Die bestehenden Flexhypotheken werden weiterhin angeboten, die Produktvereinbarungen enthalten eine entsprechende Anpassungsklausel. Die Umstellung respektive ein Nachfolgeprodukt erfolgt bis spätestens Ende 2021. Wir informieren Sie zu gegebener Zeit wieder darüber.