Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlage-Flash Dezember 2023

Unsere sicht auf die märkte

Im November hat sich infolge der weiter rückläufigen Inflation an den Märkten eine positive Stimmung breit gemacht. Hierbei fielen sowohl der US-Aktienmarkt, der wieder den Jahreshöchststand erreichte, als auch die US-Bondmärkte auf, die im Zug sinkender Kapitalmarktzinsen deutlich zulegen konnten. Dieser Umschwung scheint stark konsensgetrieben zu sein und viele noch vor uns stehenden Klippen auszublenden.

Wie gross die Unsicherheit in Bezug auf die weitere wirtschaftliche Entwicklung ist, zeigt ein Blick auf die Analystenprognosen. So sieht Goldmann Sachs den US-Leitzins Ende 2024 praktisch unverändert bei 5,25 %, während die UBS diesen bei 2,75 % sieht. Dies scheint ein deutlicher Hinweis auf das sich zuspitzende Dilemma einer expansiven Fiskalpolitik bei gleichzeitig restriktiver Geldpolitik zu sein.

Berücksichtigt man noch das anstehende Wahljahr, die politische Unwilligkeit zu nachhaltigen Lösungen im Haushaltsstreit und die bestehenden geopolitischen Risiken, fällt es einem schwer, sich von der positiven Marktstimmung anstecken zu lassen. Beim Gedanken, wie sich die USA bei einer aufkeimenden Rezession verhalten würden, nachdem sie ihr ganzes Pulver bereits verschossen haben, beschleicht einen das Gefühl, dass die antizipierte «weiche Landung» der US-Wirtschaft weniger mit ökonomischen Modellen als mit viel Zweckoptimismus zu tun hat.

Wir sind bei Schweizer und Schwellenländeraktien zugunsten Liquidität und Schweizer Obligationen untergewichtet und achten auf eine hohe Qualität bei der Titelauswahl. Dabei bleibt unsere Positionierung flexibel, um auf Veränderungen der Marktlage reagieren zu können.

Unsere aktuelle Positionierung

obligationen

Die Rendite von zehnjährigen US-Staatsanleihen gab im November deutlich nach und beendete den Monat bei rund 4,3 %. Demgegenüber erzielt ihr zwölfmonatiges Pendant eine Rendite von 5,1 %, womit sich die Zinskurve wieder zunehmend invertiert hat.

Erneut konnten Schweizerfrankenobligationen (+1,7 %) im Monatsvergleich zulegen, während Anleihen aus Industrienationen (+3,0 %) ihren Abwärtstrend vorerst stoppen konnten. Ebenso legten Hochzins- (+4,2 %) und Schwellenländeranleihen (+5,5 %) diesen Monat infolge der sinkenden US-Zinsen deutlich zu.

Wir sind bei Schweizer Obligationen leicht übergewichtet und halten bei den übrigen Anleihenkategorien an einer neutralen Positionierung fest, wobei wir bei Hochzinsanleihen mit kurzen Laufzeiten defensiv ausgerichtet sind.

Entwicklung hohe Kreditqualität, Hochzins- und Schwellenländeranleihen

(CHF-hedged)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

.… … dass Schweizer Bankkunden kaum auf unterschiedliche Sparzinsen reagieren? Zu diesem Schluss kam die «IFZ Retail Banking Studie 2023» der Hochschule Luzern. Oft würden nicht einmal die mittlerweile deutlichen Zinsunterschiede zwischen Privat- und Sparkonten ausgeschöpft.

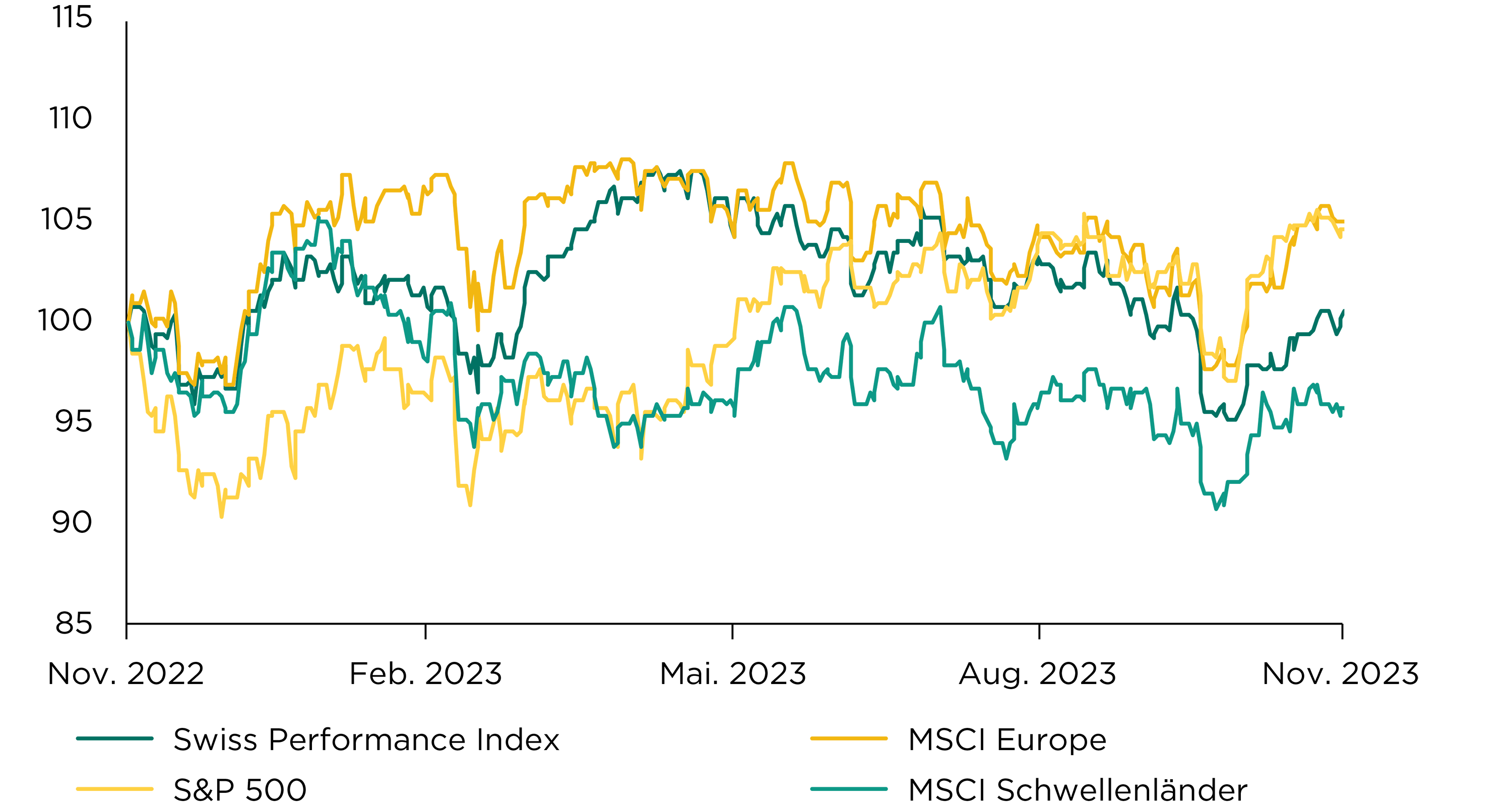

aktien

Die Aktienmärkte erlebten im vergangenen Monat deutlich anziehende Kurse, da sich die Aussicht auf die Inflationsentwicklung erheblich aufhellte. Dabei gewannen der Schweizer Aktienmarkt 4,6 % und der US-Aktienmarkt 4,7 %, während auch europäische Aktien mit 5,4 % beträchtlich zulegen konnten.

Die im Jahresverlauf zurückgebliebenen Schwellenländeraktien (+3,9 %) konnten ebenfalls profitieren. Dabei stiegen die Kurse der asiatischen (+3,5 %) und europäischen Schwellenländer (+4,6 %) ähnlich, während Lateinamerika (+9,7 %) wesentlich mehr zulegen konnte und sich der Mittlere Osten (+1,1 %) trotz anhaltender Nahostkrise stabilisierte.

Wir bleiben bei Schweizer und Schwellenländeraktien untergewichtet und achten auf eine hohe Qualität bei der Titelauswahl.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

… dass das chinesische Finanzkonglomerat Zhongzhi zahlungsunfähig ist? Dies schürte erneut Ängste, dass die Krise des chinesischen Immobiliensektors auf die Finanzbranche übergreifen könnte. Zhongzhi ist eine der wichtigsten chinesischen Schattenbanken, die als wenig regulierte Vermögensverwalterin wohl auch Gelder aus ihren Anlageprodukten an Immobilienentwickler weitergeleitet hatte.

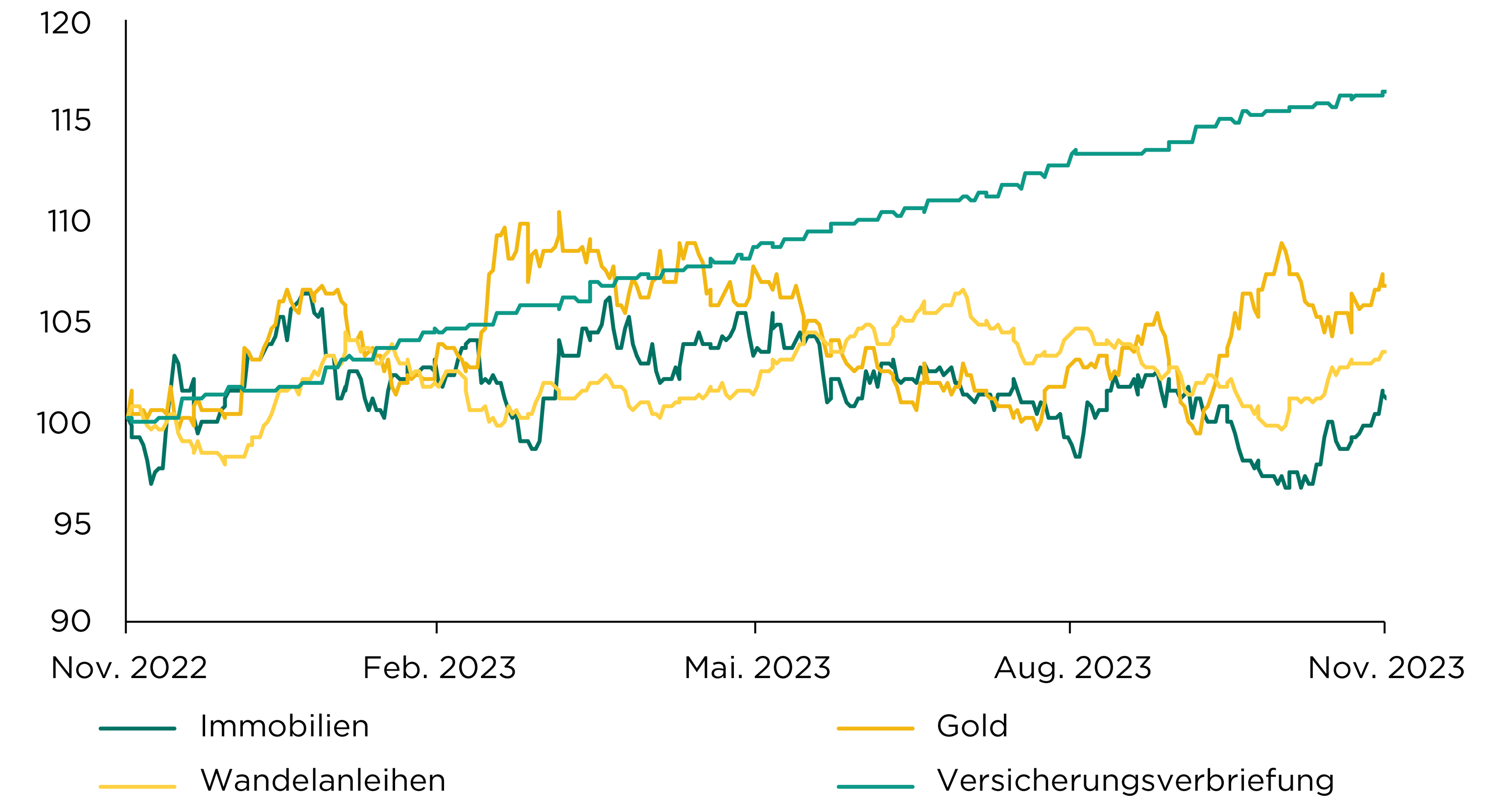

alternative anlagen

Kotierte Schweizer Immobilienfonds konnten sich im November (+4,3 %) wieder erholen. Ihr durchschnittliches Agio liegt mit rund 10 % unverändert im Bereich des Rekordtiefs von 2008, was einer günstigen Bewertung entspricht. Dafür legte der Anstieg beim Gold eine Pause ein, das aufgrund der optimistischen Wirtschaftsaussichten mit –2,0 % deutlich nachgab.

Einen positiven Monat erlebten Wandelanleihen (+3,9 %), die nun seit Jahresbeginn mit 5,4 % im Plus liegen. Dabei verhielten sich unsere Anlagen in flexiblen Obligationenmanagern robust (+2,9 %). Die vor einem Jahr durch den Hurrikan «Ian» belasteten Versicherungsverbriefungen (+0,4 %) konnten den daraus entstandenen Verlust mehr als wettmachen und legten dieses Jahr um über 11 % zu.

Wir bleiben bei sämtlichen alternativen Anlageklassen neutral gewichtet.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

«Die höheren Zinsen haben etwa die Hälfte aller potenziellen Käufer vom Wohnungsmarkt verdrängt», sagte Analyst Sebastian Schnejdar von der BayernLB. Das werde in den nächsten Jahren zu Preisrückgängen auf dem deutschen Wohnungsmarkt führen.

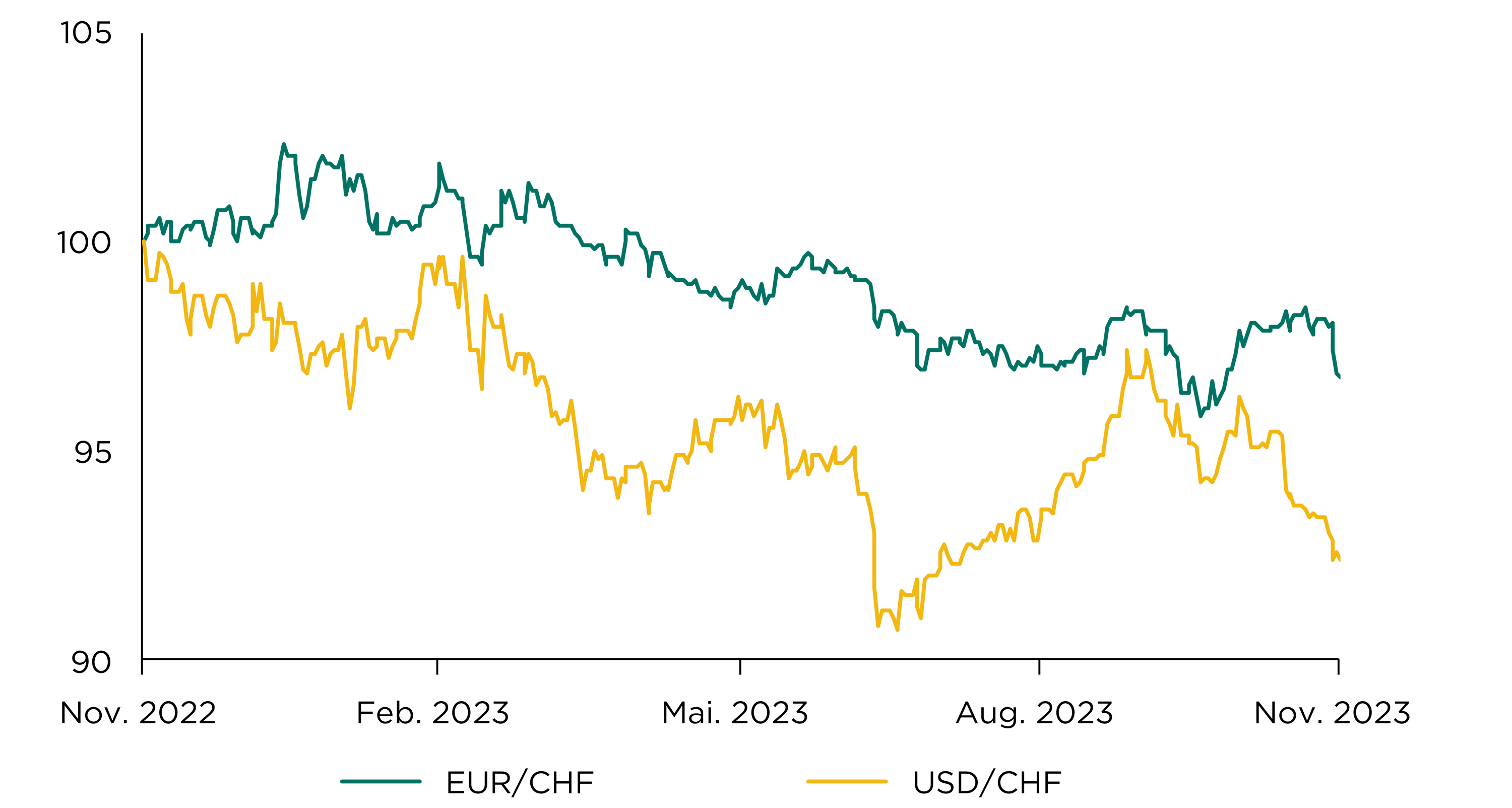

währungen

Der Euro (–1,0 %) hat im November zum Schluss nur wenig zulegen können und befindet sich mit CHF 0.95 aber trotz kürzlicher Stabilisierung weiterhin in einem mittelfristigen Abwärtstrend. Für den weiteren Verlauf wird die Zinspolitik eine wichtige Rolle spielen. Aufgrund der sich eintrübenden Wirtschaftsaussichten erwartet

der Markt keine weiteren Zinsschritte der Europäischen Zentralbank mehr.

Der US-Dollar (–4,0 %) schwächte sich im November deutlich ab und steht bei CHF 0.875. Damit befindet sich auch die US-Währung technisch in einem mittelfristigen Abwärtstrend. Mit dem Ende des Zinserhöhungszyklus und dem ungebremst steigenden Haushaltsdefizit wäre es wenig verwunderlich, wenn der US-Dollar erneut unter Druck käme, die 0.85-Marke anzupeilen.

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

.… dass die grosse Kryptowährungshandelsplattform Binance Verstösse gegen Geldwäschegesetze zugegeben und in einem Vergleich eine milliardenschwere Strafe bezahlt hat? Dessen ungeachtet scheint in den USA die Zulassung eines auf Bitcoin basierenden ETF-Fonds bevorzustehen.