Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlage-Flash Oktober 2023

Unsere sicht auf die märkte

«Der Prozess, die Inflation auf zwei Prozent zu bringen, ist noch lange nicht abgeschlossen», verlautbarte der US-Notenbankchef Jerome Powell, trotz der erneuten Zinspause im September. Steigende Ölpreise könnten die künftige Zinsstrategie weiter verkomplizieren. Dazu kommt noch die US-Präsidentschaftswahl im kommenden Jahr, was für einen weiteren Zinsschritt noch in diesem Jahr spricht, um im Wahljahr nicht nachlegen zu müssen.

Anders als in den USA nahm die Europäische Zentralbank (EZB) eine weitere Zinserhöhung um 0,25 % vor, wobei zu beachten ist, dass diese den Zinserhöhungszyklus später gestartet und mit höheren Inflationszahlen zu kämpfen hat. Die Schweizerische Nationalbank (SNB) konnte dieses Mal jedoch darauf verzichten, der EZB zu folgen, da insbesondere dank des starken Schweizerfrankens die Inflation wieder unter die Zweiprozentmarke fiel. Trotz des nahenden Endes des Zinserhöhungszyklus werden die Märkte zunehmend nervös.

Sie befürchten, dass sie sich auf eine längere Zeit mit erhöhten Leitzinsen einstellen müssen. Zudem ist nun auch Bewegung in die langfristigen Zinsen gekommen, die neue Mehrjahreshöchststände erreicht haben. Dieser Auftrieb wird nicht zuletzt auch durch die steigende Staatsverschuldung und die auslaufenden Anleihekaufprogramme der Notenbanken begünstigt.

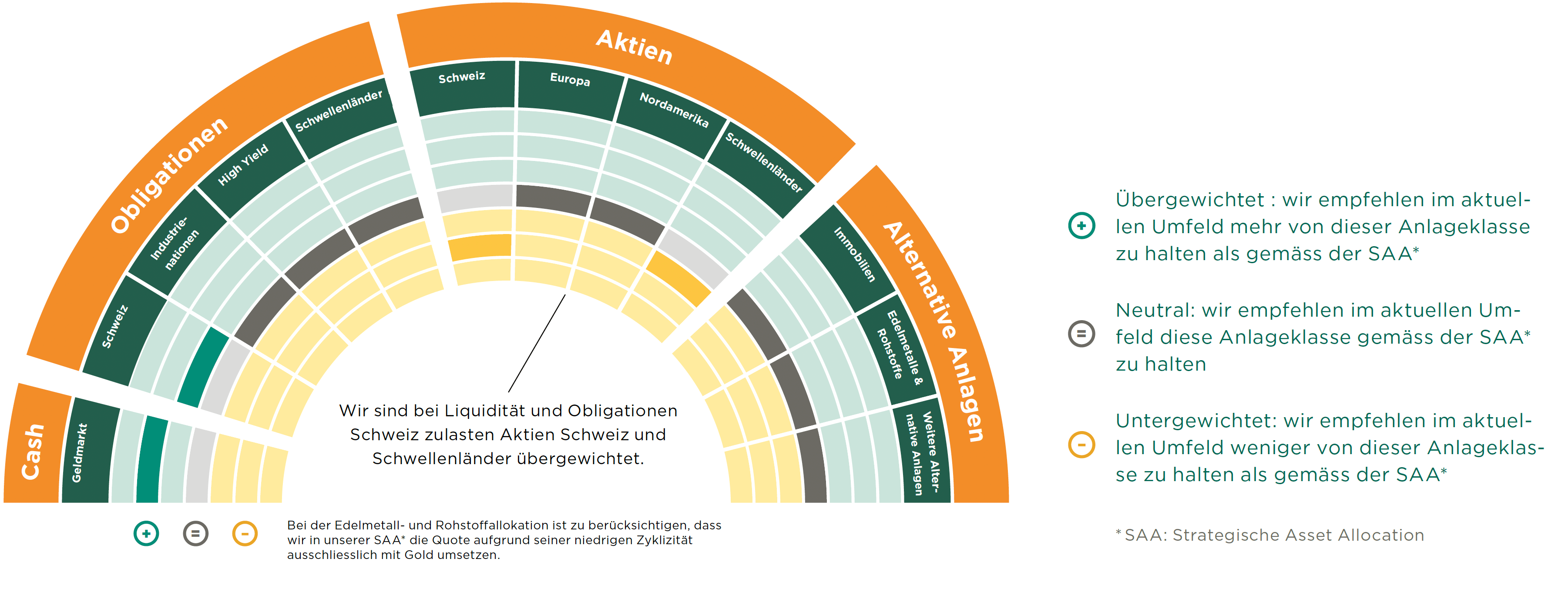

Wir sind bei Schweizer und Schwellenländeraktien zugunsten Liquidität und Schweizer Obligationen untergewichtet und achten auf eine hohe Qualität bei der Titelauswahl. Dabei bleibt unsere Positionierung flexibel, um auf Veränderungen der Marktlage reagieren zu können.

Unsere aktuelle Positionierung

aktien

Der Aktienmarkt hat sich im dritten Quartal mehrheitlich seitwärts bewegt und erlebte ein reges Auf und Ab, für das hauptsächlich die sich rasch ändernden Inflations- und Wachstumserwartungen verantwortlich waren.

Im dritten Quartal wies nur der Sektor Energie deutliche Kursgewinne auf, während die zwei Sektoren Kommunikationsdienstleistungen und Finanzen nur leicht zulegen konnten. Stärkere Abgaben verzeichneten die Sektoren Versorger und Basiskonsum, denen die hohe Inflation am meisten zusetzt, während die übrigen Sektoren mit leichten Abgaben zu kämpfen hatten.

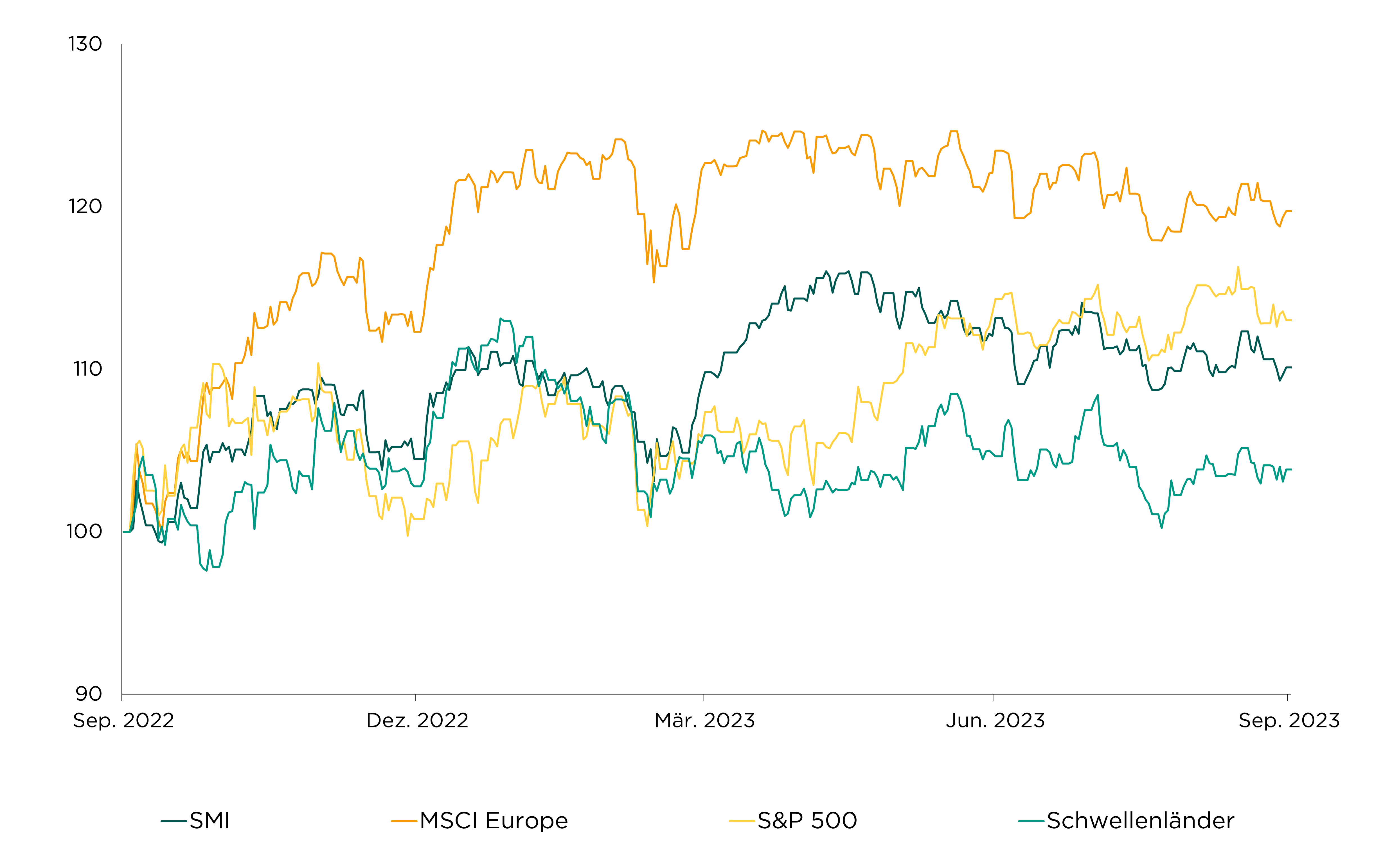

Im regionalen Vergleich konnte sich der US-amerikanische Aktienmarkt mit –1,1 % infolge der nach wie vor sehr widerstandsfähigen Wirtschaftsentwicklung besser halten als der europäische (–2,9 %) und der schweizerische (–3,3 %). Schwellenländeraktien (–0,8 %) zeigten sich vergleichsweise robust, obwohl sie mit geopolitischen Spannungen und ungünstigen Konjunkturaussichten konfrontiert sind.

Entwicklung der Hauptaktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

In China (0,3 %) kommt die inländische Wirtschaft weiterhin nur langsam in Schwung. Sie wird einerseits stark durch den Immobilienkollaps belastet. Andererseits konnten die chinesischen Haushalte mangels Finanzhilfen während der Pandemie keine Finanzpolster aufbauen, welche die Konsumnachfrage nach der Öffnung hätten antreiben können.

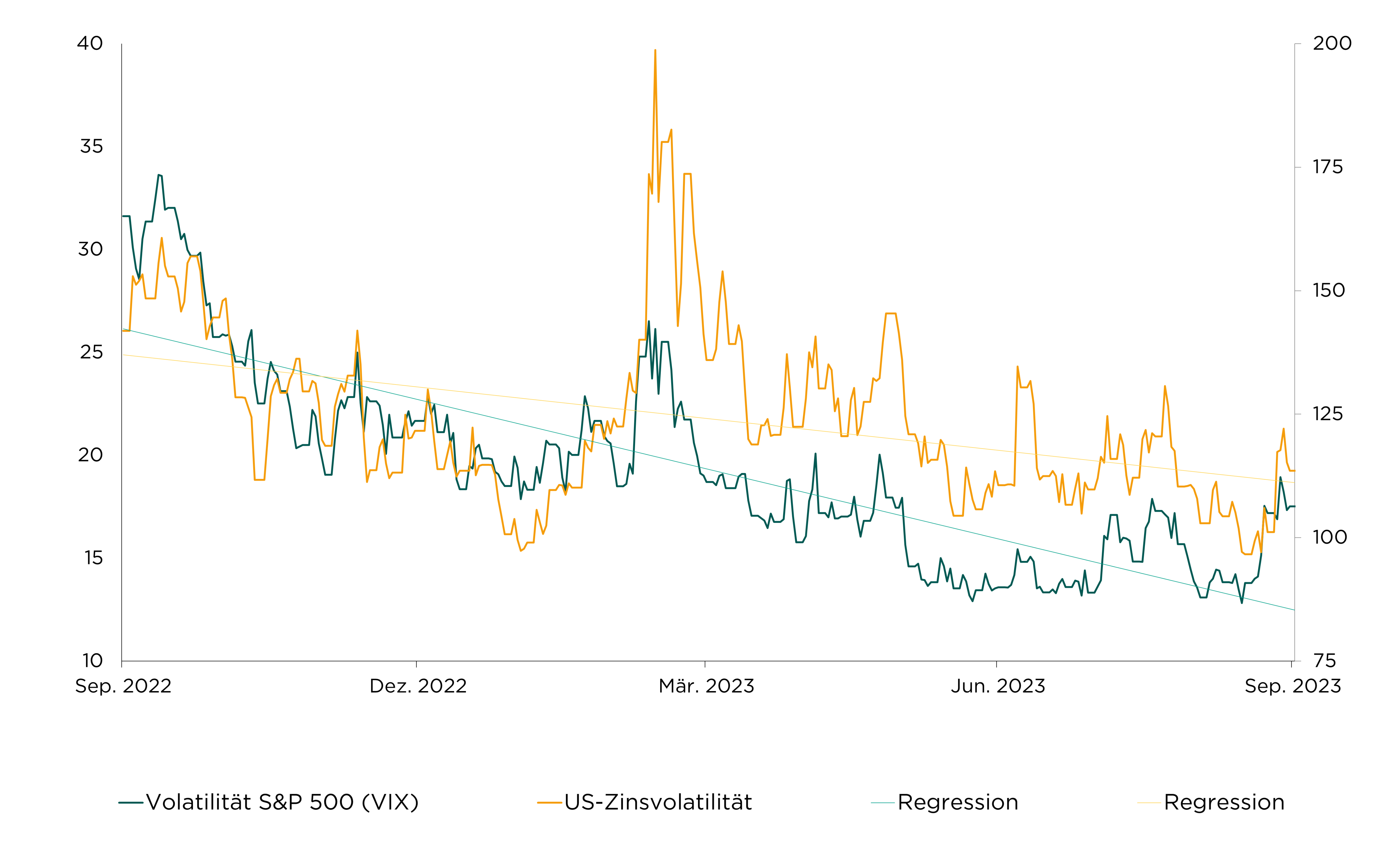

Die Aktienmarktvolatilität stabilisierte sich trotz hoher Unsicherheit bezüglich der Wachstumsentwicklung auf tiefem Niveau, bevor nun zum Quartalsende ein deutlicher Anstieg erkennbar wurde. Dabei verhielt sich die US-Zinsvolatilität sehr ähnlich, wobei sich hier vor allem das lange Ende der Kurve deutlich nach oben bewegt hat. Dieser Trend könnte durch die steigende Staatsverschuldung und die auslaufenden Anleihekaufprogramme der Notenbanken weiter begünstigt werden.

Ende des Volatilitätsrückgangs Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Per Ende August ist die Arbeitslosenrate in den USA erstmals seit Februar 2022 wieder auf 3,8 % angestiegen, nachdem sie Ende des Vorquartals noch bei 3,6 % lag. Gleichzeitig ist die Anzahl offener Stellen seit etwas über einem Jahr rückläufig, womit sich die Lohninflationsdynamik weiter abschwächen dürfte.

Haben Sie gewusst ….

…. dass die privaten Haushalte im vergangenen Jahr mit ihren Geldanlagen gemäss einer Allianz-Studie weltweit so viel verloren haben wie seit der globalen Finanzkrise 2008 nicht mehr? Infolge der hohen Inflation liegt in Westeuropa das reale private Geldvermögen sogar um 2,6 % unter dem Stand des Jahres 2019.

alternative anlagen

Infolge der andauernden Unsicherheit in Bezug auf die weitere Wirtschaftsentwicklung verhielten sich alternative Anlagen im dritten Quartal uneinheitlich und bewegten sich insgesamt seitwärts.

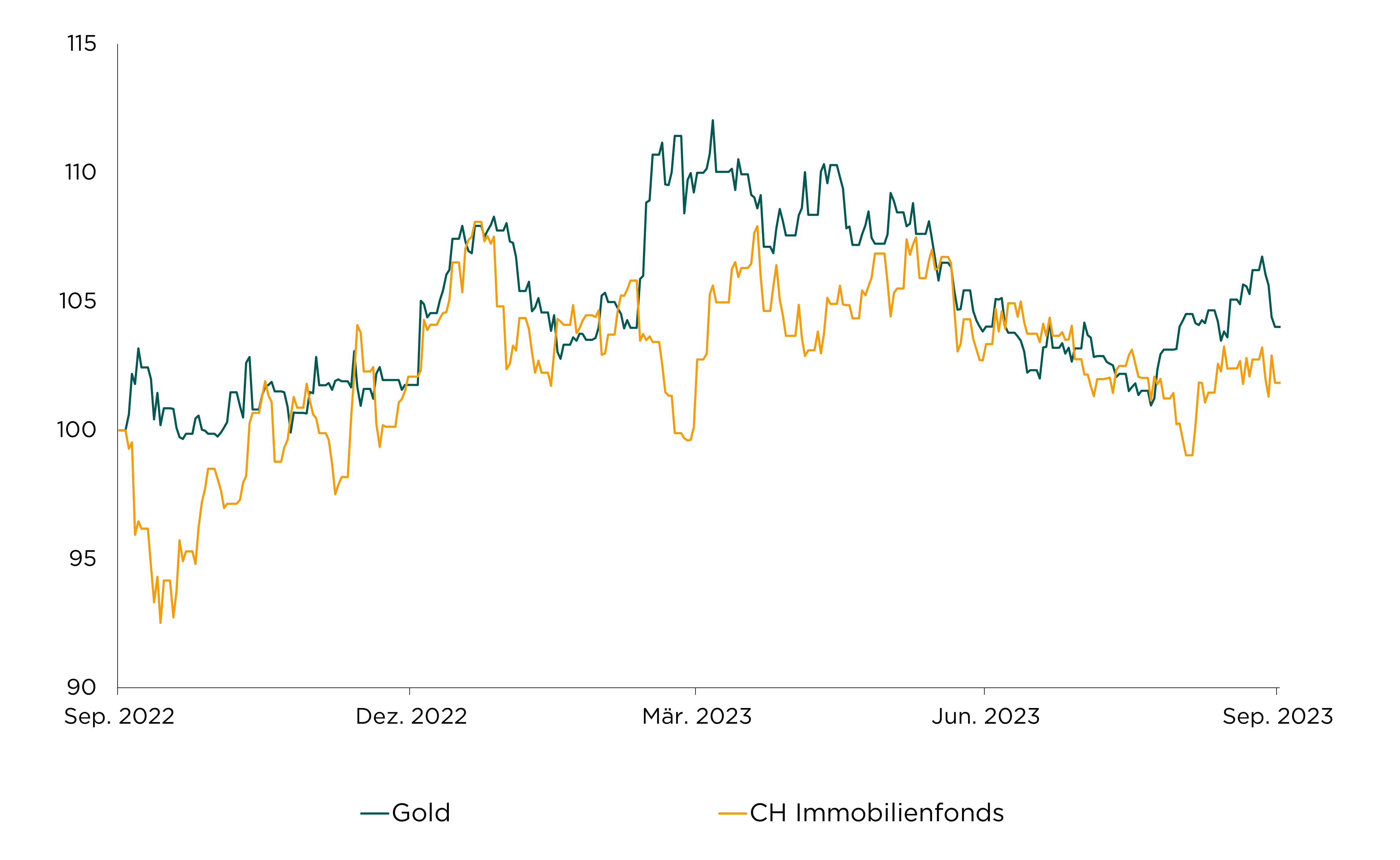

Die Seitwärtsbewegung aus dem ersten Halbjahr setzte sich bei kotierten Schweizer Immobilienfonds (0,4 %) fort. Entsprechend bleibt die Anlageklasse anders als im Ausland aufgrund der robusten Nachfrage im Bereich Wohnen, des vergleichsweise mässigen Zinsanstiegs und der tieferen Bewertung im kommerziellen Bereich weiterhin attraktiv.

Die Wertentwicklung von Gold (0,0 %) führte zu Beginn des Quartals die Konsolidierung des Vorquartals fort, bevor das Edelmetall wieder zur Stärke neigte und den Trend wenden konnte. Dies ist hauptsächlich auf das Nachlassen der Zinserhöhungsdynamik, die Nachfrage seitens Notenbanken und die hohe Unsicherheit in Bezug auf die weitere Wirtschaftsentwicklung zurückzuführen.

Entwicklung Gold- und Immobilienpreise (in CHF)

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

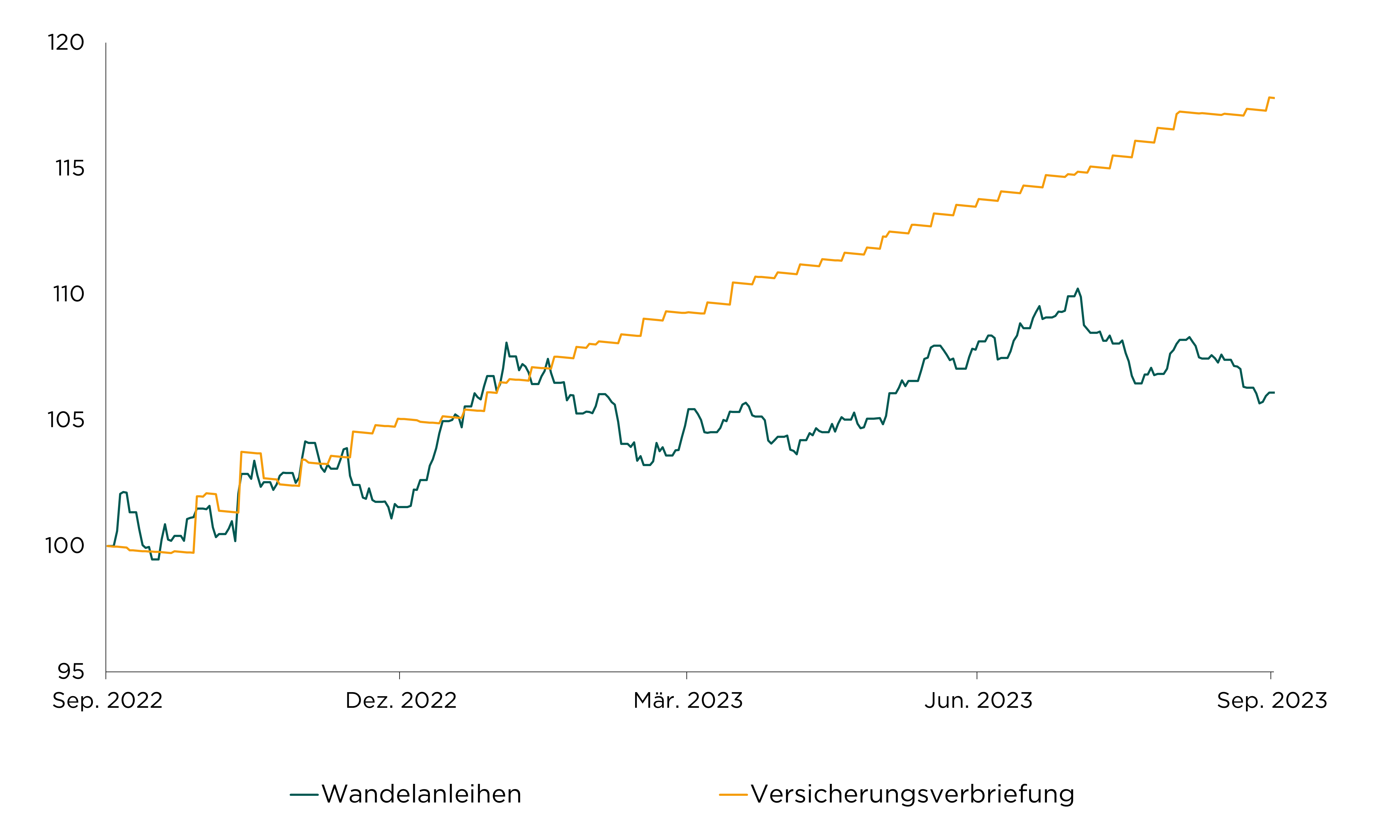

Versicherungsverbriefungen (3,5 %) setzten ihre eindrückliche Performance dieses Jahres fort und mussten in der laufenden Hurrikan-Saison bislang keine Schäden absorbieren. Sie profitieren von den weiterhin hohen Renditeniveaus und ihrem tiefen Zinsrisiko. Wandelanleihen (–1,9 %) haben dieses Quartal einen Teil ihrer Performance eingebüsst, liegen aber seit Jahresbeginn immer noch mit 4,4 % im Plus.

Entwicklung Wandelanleihen und Versicherungsverbriefungen (CHF-hedged)

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Bei den weiteren alternativen Anlagen durchliefen die von uns selektierten flexiblen Obligationenfonds (–3,4 %) eine schwierige Phase, da der erratische Verlauf der Kapitalmarktzinsen kaum einzuschätzen war und sich die Kreditrisikoprämien trotz Rezessionsgefahr und steigender Zinsen weiter zurückgebildet haben.

Wir hatten unser strategisches Gewicht bei alternativen Anlagen infolge der stark gestiegenen Zinsen zugunsten von Anleihen mit hoher Kreditqualität zum Jahresende 2022 etwas reduziert. Jedoch sind wir weiterhin vom Diversifikationspotenzial dieser Anlageklasse überzeugt und sehen gute Entfaltungsmöglichkeiten infolge der andauernden hohen Veränderungsdynamik an den Märkten.

«Die Zeit der Höchstpreise für Einfamilienhäuser ist vorbei», beschrieb Donato Scognamiglio, Präsident der Immobilienfirma IAZI, die Verfassung des Markts, dessen Dynamik sich durch die Zinswende verändert: Die Nachfrage sinkt, das Angebot steigt.

obligationen

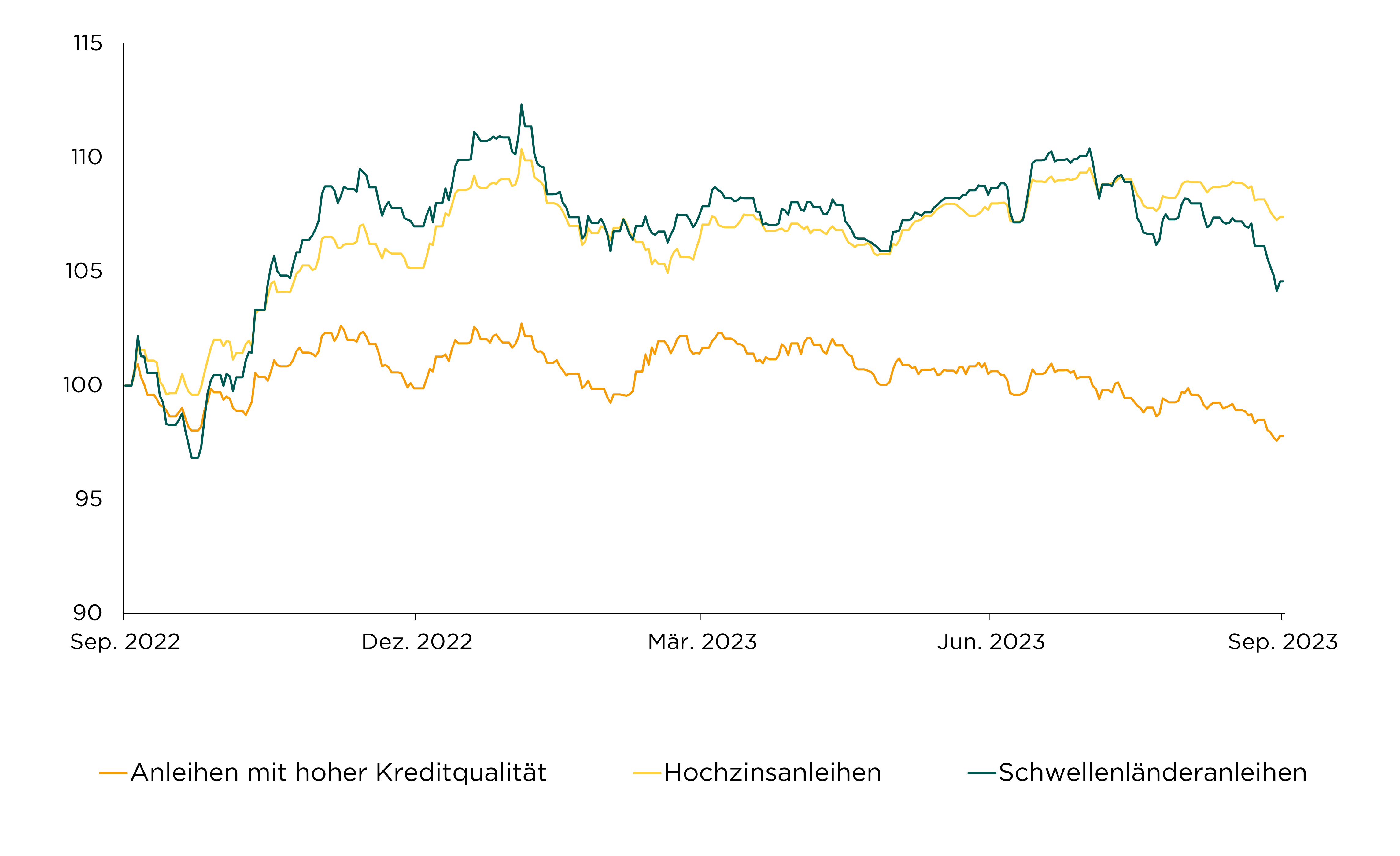

Der Zins für zehnjährige US-Staatsanleihen ist bis Ende Quartal auf 4,6 % angestiegen, womit die Rendite für zweijährige Laufzeiten nur noch rund 0,5 % höher liegt. Dies führt zu einer deutlichen Verschärfung der Refinanzierungskonditionen, womit ein Ansteigen der Kreditrisikoprämien nur eine Frage der Zeit scheint.

Schweizerfrankenanleihen notierten entgegen dem globalen Trend im dritten Quartal unverändert, während solche aus Industrienationen (–2,8 %) nachgaben. Hochzinsanleihen (–0,6 %) zeigten sich vom restriktiveren Kreditumfeld wenig beeindruckt, während Schwellenländeranleihen (–3,8 %) deutlich unter Druck kamen.

Wir sind bei Schweizer Obligationen leicht übergewichtet und halten bei den übrigen Anleihekategorien an einer neutralen Positionierung fest, wobei wir bei Hochzinsanleihen mit kurzen Laufzeiten defensiv ausgerichtet sind.

Entwicklung Anleihen mit hoher Kreditqualität, Hochzins- und Schwellenländeranleihen (CHF-hedged)

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

.… dass in den USA ein erneuter «Shut-down» – also die Stilllegung der Regierungsgeschäfte – droht? Dieser kann mit einem kurzfristigen Übergangshaushalt lediglich bis zum 17. November abgewendet werden, da bislang kein mehrheitsfähiges Haushaltsbudget zustande gekommen ist.

währungen

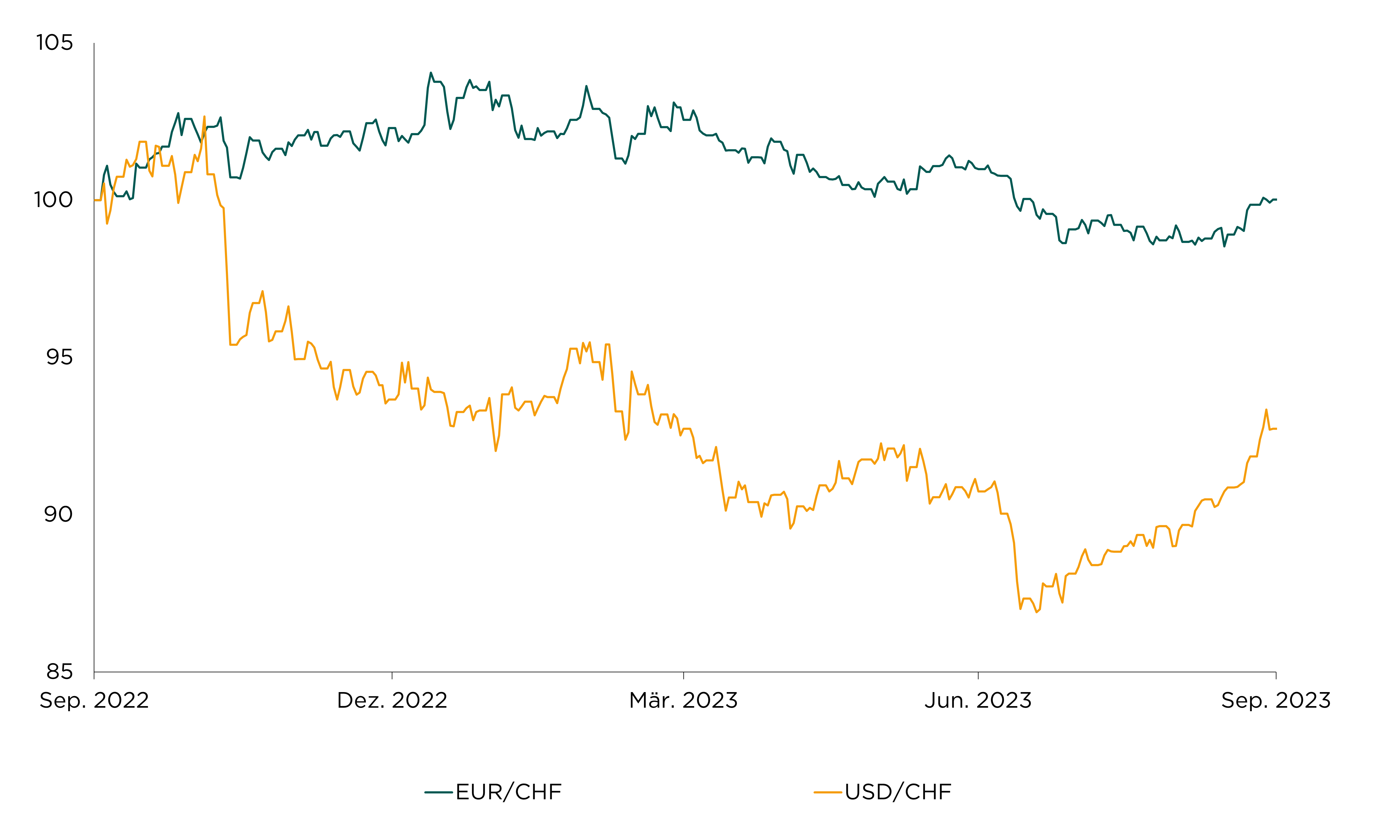

Der US-Dollar legte im dritten Quartal nach einem starken Rückgang im Juli insgesamt um 1,8 % auf 0.915 zum Schweizerfranken zu. Technisch betrachtet ist damit der Ausbruch aus seinem Abwärtstrend gelungen und ein weiterer Anstieg bis 0.94 scheint möglich zu sein. Die weiter gestiegenen Realzinsen lassen den US-Dollar im Vergleich zu anderen Währungen nach wie vor attraktiv erscheinen.

Der Euro legte zum Quartalsende zwar auch wieder zu, hat aber dieses Quartal insgesamt 1,0 % an Wert eingebüsst und steht bei 0.967 zum Schweizerfranken. Trotz des anhaltenden Fokus auf die Inflationsbekämpfung der Europäischen Zentralbank befindet sich der Euro technisch gesehen weiterhin in einem langfristigen Abwärtstrend.

Währungsentwicklung US-Dollar und Euro in Schweizerfranken (indexiert)

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

…. dass der Westschweizer Antoine Martin neues Mitglied des Direktoriums der Schweizerischen Nationalbank (SNB) wird? Er ist zurzeit bei der US-Notenbank Federal Reserve (Fed) in New York tätig und besetzt per 1. Januar 2024 die seit Ende Juni bestehende Vakanz im SNB-Direktorium.