Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlage-Flash September 2023

Unsere sicht auf die märkte

«Im Westen nichts Neues» entspricht dem Stimmungsbild der diesjährigen Notenbank-Konferenz in Jackson Hole. Fed-Chef Jerome Powell sprach zwar Klartext: «Die US-Notenbank ist bereit, die Zinssätze bei Bedarf weiter anzuheben.» Er schloss aber nicht aus, dass die Fed an ihrer nächsten Sitzung die Zinsen stabil halten wird. Die Wirtschaft habe sich insgesamt weniger abgekühlt als erwartet – und auch der US-Arbeitsmarkt werde nach wie vor als robust eingeschätzt.

Entgegen den Verlautbarungen von Powell sind sowohl im US-Häusermarkt als auch beim Privatkonsum deutliche Bremsspuren sichtbar. Auch die Arbeitsmarktdaten schwächen sich ab: Die Zunahme der Zahl der Beschäftigten ausserhalb der Landwirtschaft liegt seit zwei Monaten in Folge unter 200 000, und die Zahl der Neueinstellungen hat sich zuletzt stetig verringert. Es scheint also, dass sich die US-Notenbank mit der Inflationsentwicklung erst zufriedengibt, wenn die US-Wirtschaft in eine sichtbare Rezession abgleitet.

Ein solcher Abschwung könnte aufgrund der tiefen Bereitschaft, die Zinsen rasch zu senken, deutlicher als nötig ausfallen. Dieser könnte sich in rund einem Jahr voll entfalten und damit im Hinblick auf das kommende Wahljahr für die amtierenden Demokraten zur Unzeit auftreten. Dann würde es spannend zu beobachten sein, wie lange das Inflationsziel tatsächlich die Toppriorität bleiben wird.

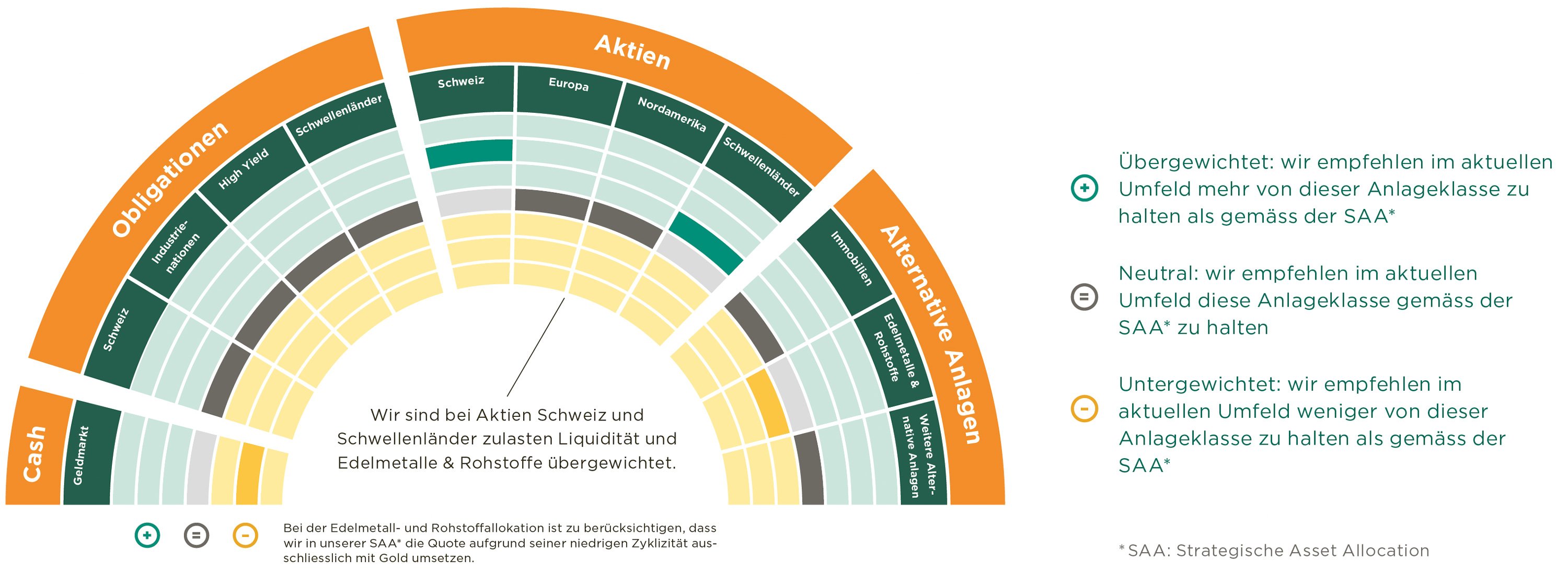

Wir sind aktuell bei Schweizer und Schwellenländeraktien übergewichtet, sehen nun aber immer deutlichere Anzeichen, die zu einer Neupositionierung (Untergewicht) führen könnten. Wir achten weiterhin auf eine breite Diversifikation und hohe Qualität bei der Titelauswahl.

Unsere aktuelle Positionierung

obligationen

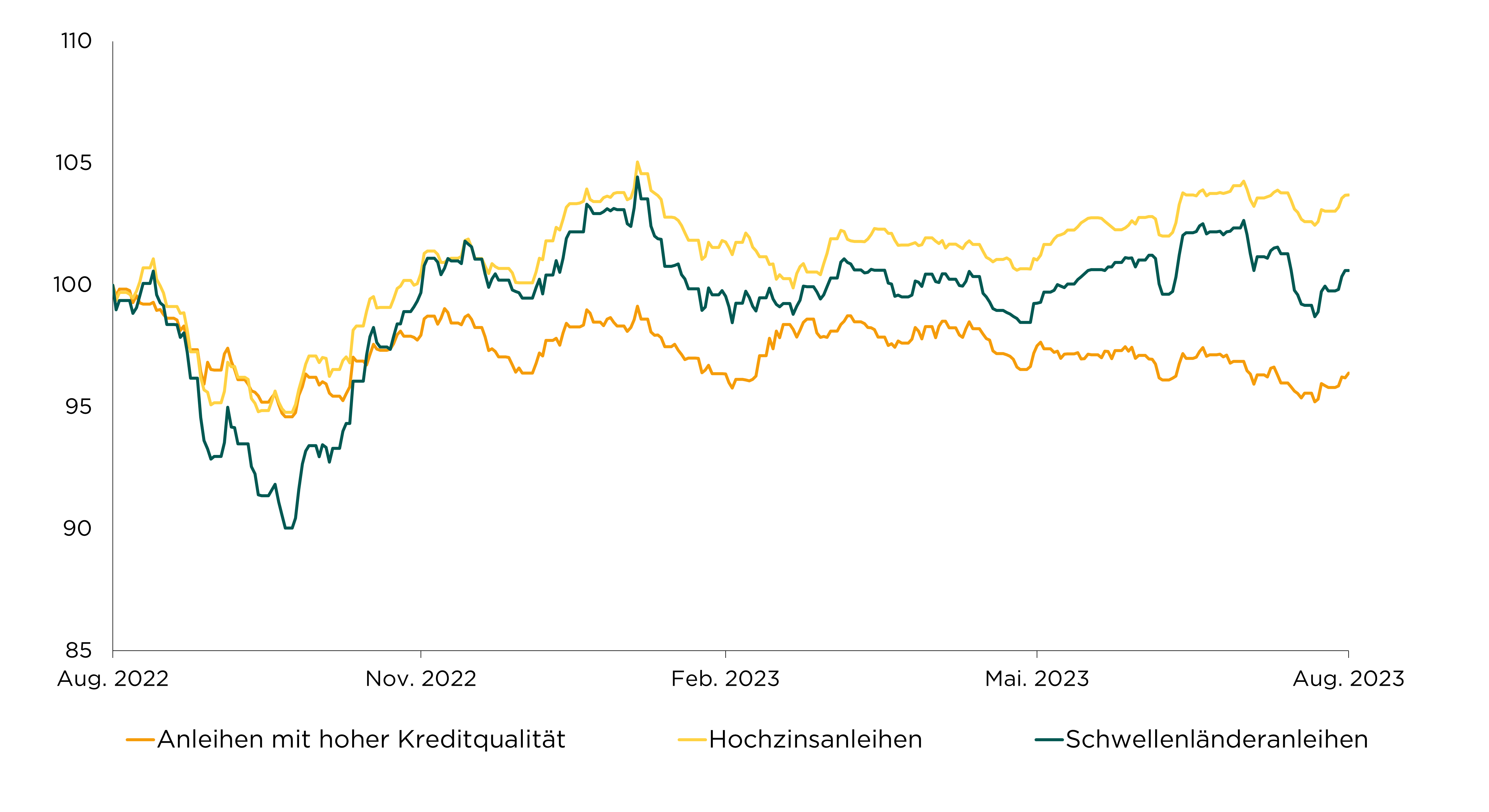

Die Rendite von zehnjährigen US-Staatsanleihen verharrte im August über 4 % und beendete den Monat bei rund 4,11 %. Demgegenüber erzielt ihr zwölfmonatiges Pendant eine Rendite von 5,38 %, womit die Zinskurve weiterhin stark invertiert bleibt.

Trotzdem legten Schweizerfrankenobligationen (+0,6 %) auch im August zu, während Anleihen aus Industrienationen auch infolge der hohen Absicherungskosten (–0,5 %) nachgaben. Ebenso korrigierten Hochzins- (–0,5 %) und Schwellenländeranleihen (–2,0 %) diesen Monat deutlich, da eine globale Rezession wieder wahrscheinlicher wird.

Wir rechnen bei den Kapitalmarktzinsen weiterhin mit einer erhöhten Volatilität und sind bei Obligationen mit hoher Kreditqualität sowie Hochzins- und Schwellenländeranleihen neutral gewichtet. Bei Hochzinsanleihen bevorzugen wir kurze Laufzeiten.

Entwicklung hohe Kreditqualität, Hochzins- und Schwellenländeranleihen (CHF-hedged)

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

…. dass Notenbanken aus Sicht von EZB-Präsidentin Christine Lagarde in der von Unsicherheiten geprägten aktuellen Lage klar in den Zielen, flexibel in der Analyse und bescheiden in der Kommunikation sein müssten? Was dies für die anstehende Zinssitzung im September bedeutet, liess sie allerdings offen.

Aktien

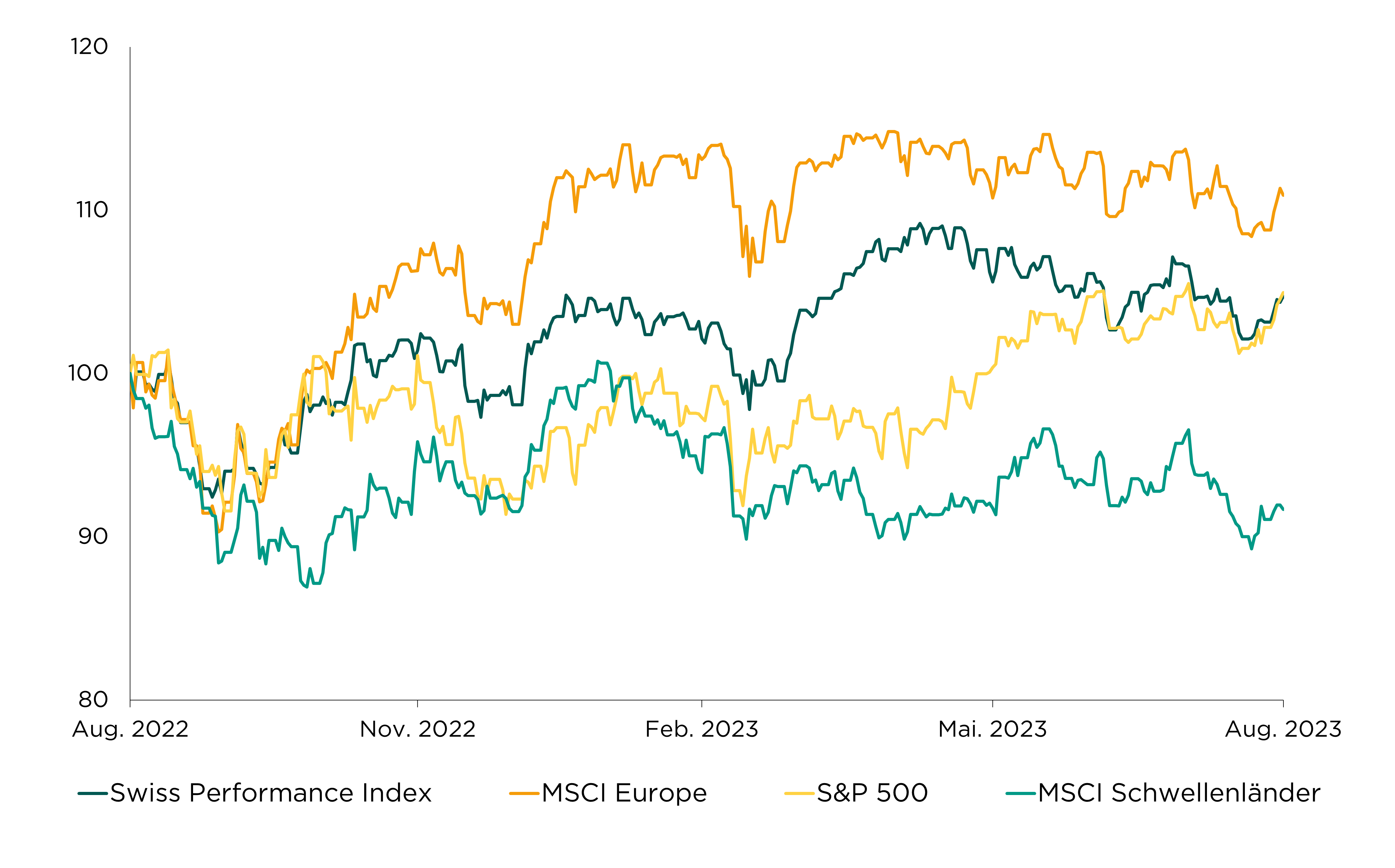

Die Aktienmärkte erlebten infolge der makroökonomischen Unsicherheiten einen anspruchsvollen Monat mit nachgebenden Kursen. Dabei verlor der Schweizer Aktienmarkt 1,8 % und der US-Aktienmarkt nur 0,1 %, während europäische Aktien mit –2,5 % am stärksten nachgaben.

Die im Jahresverlauf zurückgebliebenen Schwellenländeraktien (–4,7 %) kamen erneut unter Druck. Dabei litt Asien (–4,7 %) unter dem schwachen China (–7,6 %), während sich Lateinamerika (–5,8 %) ebenfalls deutlich abschwächte. Dabei zeigten sich die europäischen Schwellenländer (–0,2 %), wo vor allem die inflationsgeplagte Türkei (+9,1 %) überzeugte, deutlich stabiler.

Wir sind bei Schweizer und Schwellenländeraktien übergewichtet, werden aber voraussichtlich Anfang September beide Märkte untergewichten.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

…. dass die Nvidia-Aktien nach der Publikation der Quartalszahlen trotz überzeugendem Leistungsausweis nachgegeben haben? Das signalisiere laut Morgan-Stanley-Stratege Michael Wilson, dass die diesjährige Börsenrally «erschöpft» sei. Nach dem Hype um künstliche Intelligenz brauche es jetzt eine neue Story, um die Anleger bei Laune zu halten.

alternative anlagen

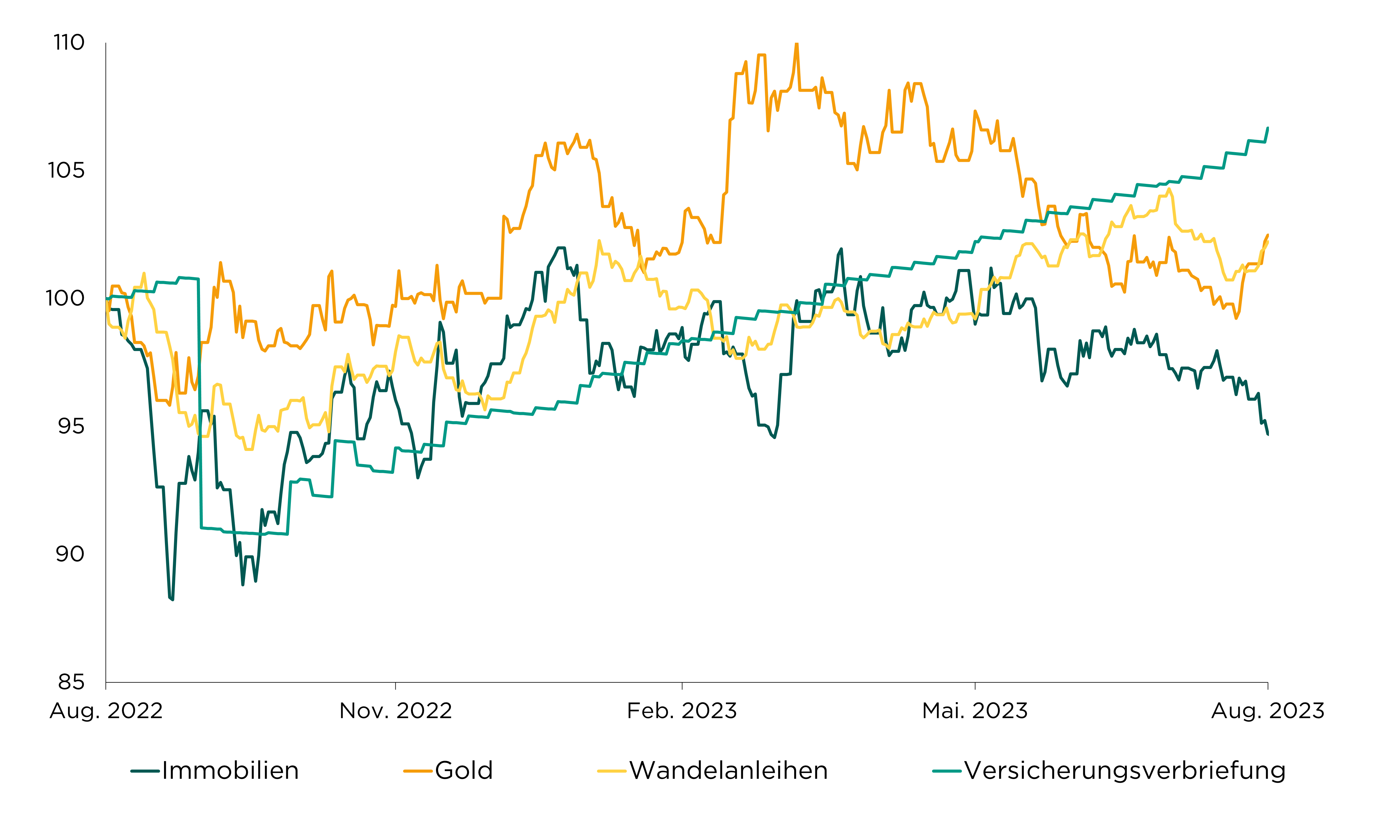

Kotierte Schweizer Immobilienfonds kamen in der zweiten Monatshälfte unter Druck (–2,6 %), wobei ihr durchschnittliches Agio mit 12 % am unteren Ende der historischen Bewertungsspanne liegt. Spekulationen um eine neue goldgedeckte BRICS-Staaten-Währung stützte Gold (+0,1 %), welches vor allem am Ende des Monats wieder zur Stärke neigte.

Einen schwachen Monat erlebten Wandelanleihen (–2,0 %), da sich das Umfeld für wachstumsorientierte Firmen wieder verschlechterte. Dabei entwickelten sich unsere Anlagen in flexiblen Obligationenmanagern im August leicht (–0,5 %) negativ.

Die im letzten Jahr durch den Hurrikan «Ian» belasteten Versicherungsverbriefungen (+1,5 %) konnten den daraus entstandenen Verlust dank hoher Renditen und ausbleibender Schäden bereits mehr als wettmachen.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

…. dass sich die chinesische Immobilienfirma Evergrande nach einer fast eineinhalbjährigen Handelsaussetzung mit einem Kurssturz an der Börse zurückgemeldet hat? Die Aktien des hoch verschuldeten Immobilienentwicklers fielen um rund 85 % auf ein neues Rekordtief.

währungen

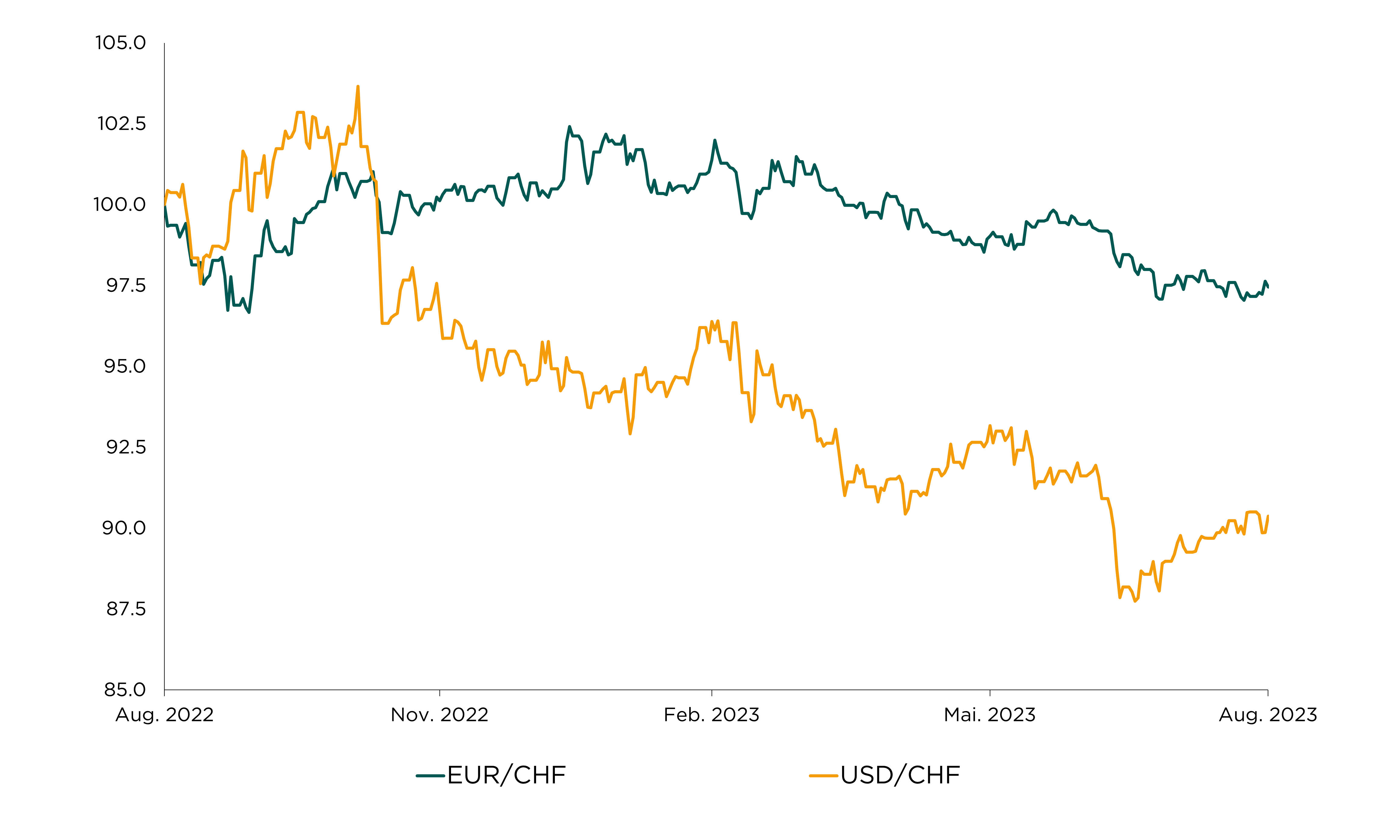

Der Euro (–0,1 %) hat im August weiter nachgegeben und befindet sich mit CHF 0.957 in einer Seitwärtsbewegung auf tiefem Niveau. Für den weiteren Verlauf wird die Zinspolitik eine wichtige Rolle spielen. Aufgrund der sich eintrübenden makroökonomischen Indikatoren erwartet der Markt höchstens noch einen weiteren 0,25 %-Zinsschritt der Europäischen Zentralbank.

Der US-Dollar (+1,3 %) konnte sich im August wieder erholen und steht bei CHF 0.883. Die technische Unterstützung auf Niveaus um CHF 0.85 hat ihm dabei wieder Auftrieb verliehen. Auf Niveaus um CHF 0.89 ist nun allerdings mit ebensolchen Widerständen zu rechnen, was sein Aufwärtspotenzial begrenzt. Zudem rücken mit den anstehenden Zinsentscheiden wieder vermehrt die Fundamentaldaten in den Fokus.

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera