Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie Juli 2023

Unsere sicht auf die märkte

«Der Weg ist das Ziel» – dieses Zitat trifft sehr gut auf die Entwicklungen zu, die sich im zweiten Quartal dieses Jahres ereignet haben. Denn obwohl erhöhte Liquiditätsrisiken und sich abschwächende Wachstumsaussichten, die zu wachsenden Unsicherheiten führen, die Märkte nervös machen müssten, lassen sich diese davon

wenig beeindrucken. Die Volatilität hat sich im Gegenteil sowohl in den Aktien- als auch in den Zinsmärkten deutlich abgeschwächt.

Die Gründe hierfür liegen wohl in einer Kombination von mehreren Faktoren: Erstens sieht sich der Markt bestätigt, dass er im Fall von Systemrisiken nach wie vor auf Zentralbankenhilfe zählen kann. Zweitens schaffen die euphorischen Wachstumsaussichten künstlicher Intelligenz anscheinend ungeahnte Chancen, drittens zeigen sich Arbeitsmarkt und Gewinnzahlen weiterhin robust, während die Inflation sinkt und last but not least scheint eine US-Rezession in diesem Jahr unwahrscheinlich.

Entsprechend scheint es uns wichtig, auf dem weiteren Weg vorsichtig und anpassungsfähig zu bleiben und die gute Marktstimmung taktisch zu nutzen, ohne dabei die weiterhin schwelenden Risiken aus den Augen zu verlieren. Denn insbesondere in dieser nun eingeläuteten Phase der sinkenden Inflation wird es für viele Firmen schwieriger, die Preise zu erhöhen, um weiterhin mit soliden Zahlen überzeugen zu können.

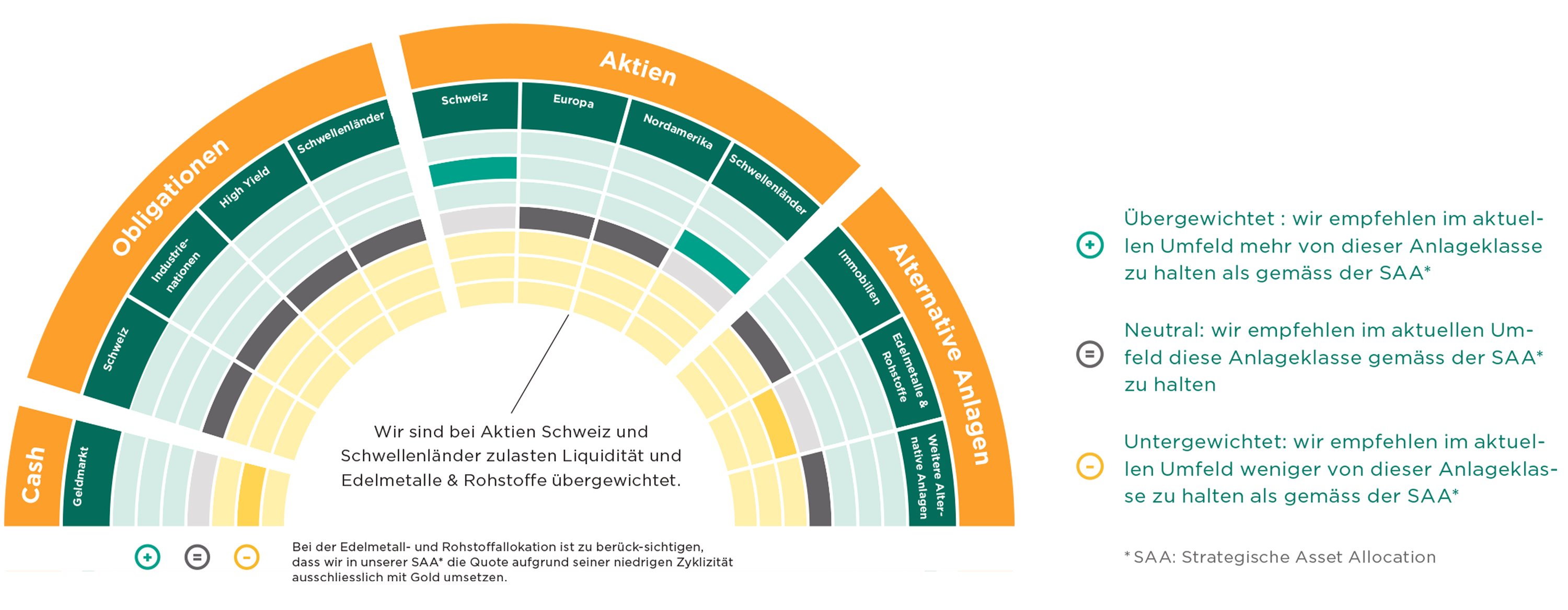

Wir sind bei Schweizer und Schwellenländeraktien zulasten Liquidität und Gold übergewichtet und achten auf eine breite Diversifikation und hohe Qualität bei der Titelauswahl. Dabei bleibt unsere Positionierung flexibel, um auf Veränderungen der Marktlage reagieren zu können.

Unsere aktuelle Positionierung

Aktien

Der Aktienmarkt hat sich im zweiten Quartal solide gezeigt. Die Kursverläufe fielen dabei je nach Region sehr unterschiedlich aus, wodurch die regionale Diversifikation zusätzliche Stabilität erzeugen konnte.

Im zweiten Quartal konnten erneut die drei Sektoren Informationstechnologie, Kommunikationsservices und zyklischer Konsum deutlich zulegen, da diese insbesondere durch den Boom bei der künstlichen Intelligenz befeuert wurden. Dabei bewegten sich die Sektoren Versorger, Rohstoffe und Energie seitwärts, da diese durch die hohen Zinsen und die unfreundlichen Wirtschaftswachstumsprognosen gebremst wurden.

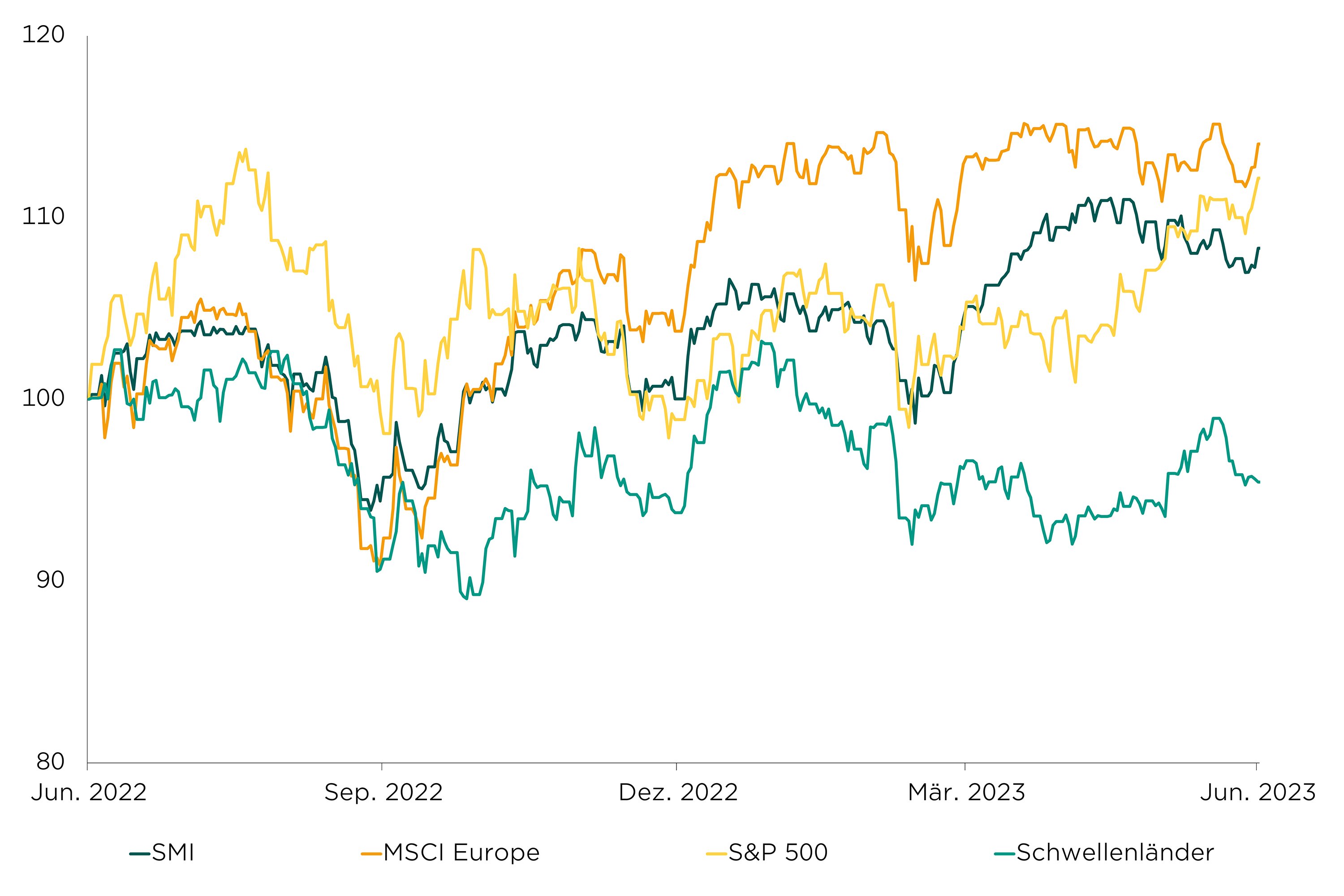

Im regionalen Vergleich konnte sich der US-amerikanische Aktienmarkt mit 6,5 % infolge starker zyklischer Konsum- und Industriewerte besser halten als der europäische (0,6 %), während der Schweizer Aktienmarkt mit 2,2 % dazwischen lag. Schwellenländeraktien (–1,1 %) zeigten sich wenig dynamisch und scheinen weiterhin von geopolitischen Spannungen und ungünstigen Konjunkturaussichten belastet zu werden.

Entwicklung der Hauptaktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

In China (–11,5 %) kommt die inländische Wirtschaft trotz Aufhebung der Corona-Massnahmen weiterhin nur langsam in Schwung. Jedoch versucht Peking nun, die Wirtschaft mit Zinssenkungen zu stimulieren, nachdem es während der Pandemie keine Finanzhilfen an private Haushalte ausgerichtet hatte, wodurch die Konsumnachfrage gedämpft blieb.

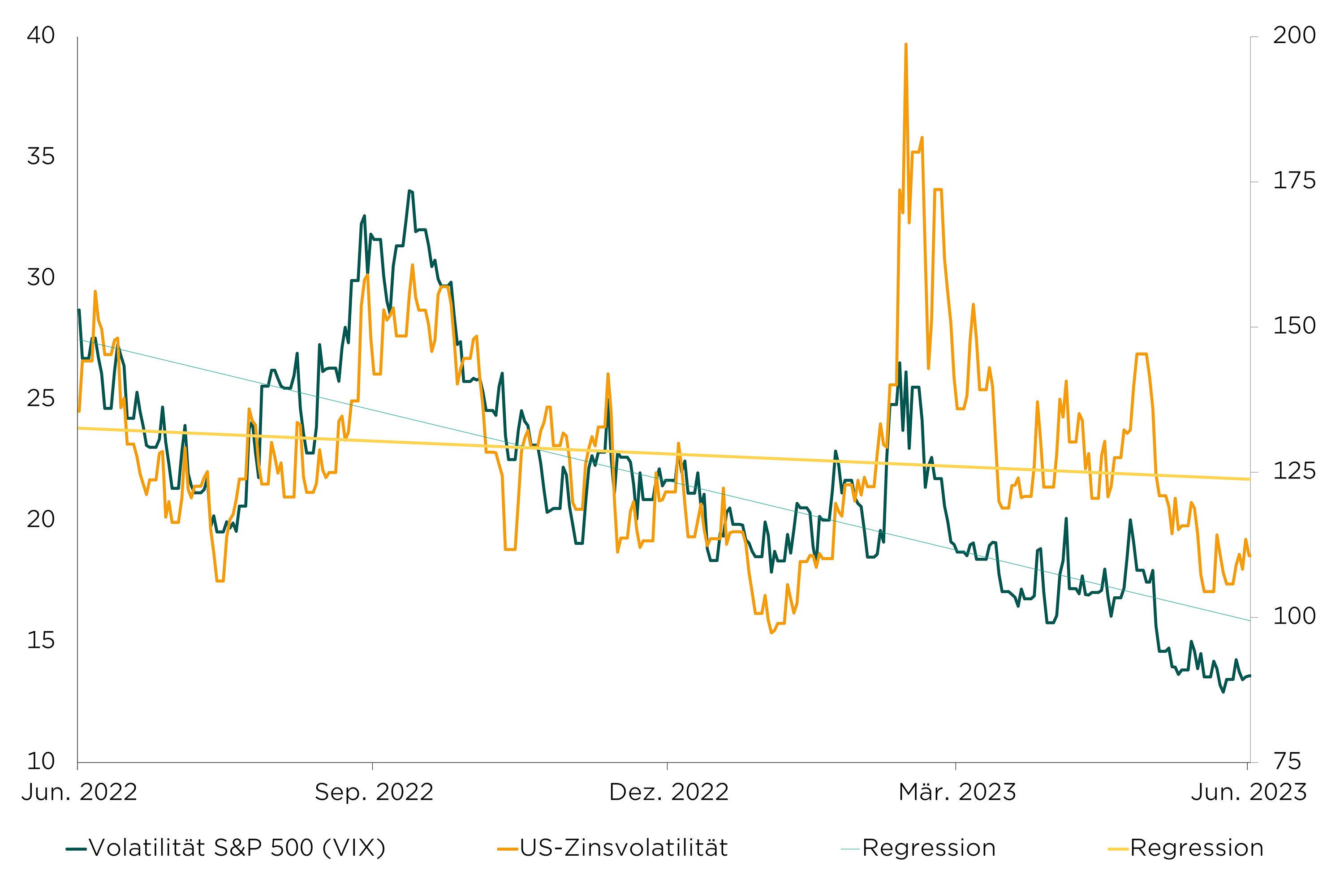

Die Aktienmarktvolatilität setzte ihren Rückgang trotz hoher Unsicherheit bezüglich der Wachstumsentwicklung infolge sinkender Branchenkorrelationen fort. Gleichzeitig ging nun auch die US-Zinsvolatilität stark zurück, da das klare Handeln der amerikanischen Notenbank (Fed) die US-Regionalbankenkrise rasch beruhigt hat. Dennoch bleibt die Inflationsbekämpfung das oberste Ziel der Fed, auch wenn im vergangenen Monat eine Zinserhöhungspause eingelegt worden ist.

Genereller Volatilitätsrückgang

Quelle: Bloomberg, Bank Avera

Per Ende Juni ist die Arbeitslosenrate in den USA erstmals seit Oktober 2022 wieder auf 3,7 % angestiegen, nachdem sie Ende des Vorquartals noch bei 3,5 % lag. Eine weitere Entspannung am Arbeitsmarkt sollte die Lohninflationsdynamik bremsen und ist in Bezug auf die Inflation als positives Signal zu werten.

Haben Sie gewusst ….

…. dass auch über einem Jahr nach dem Pandemieende Flugzeugbauer und Flottenbetreiber immer noch mit langen und schwer kalkulierbaren Lieferzeiten für all die Teile eines Flugzeugs kämpfen? In der Branche wächst nun die Erkenntnis, dass es noch Jahre dauern könnte, bis sich die Lieferketten wieder normalisiert haben.

alternative anlagen

Infolge der hohen Unsicherheit in Bezug auf die weitere Wirtschaftsentwicklung verhielten sich alternative Anlagen im zweiten Quartal uneinheitlich und gaben insgesamt etwas

nach.

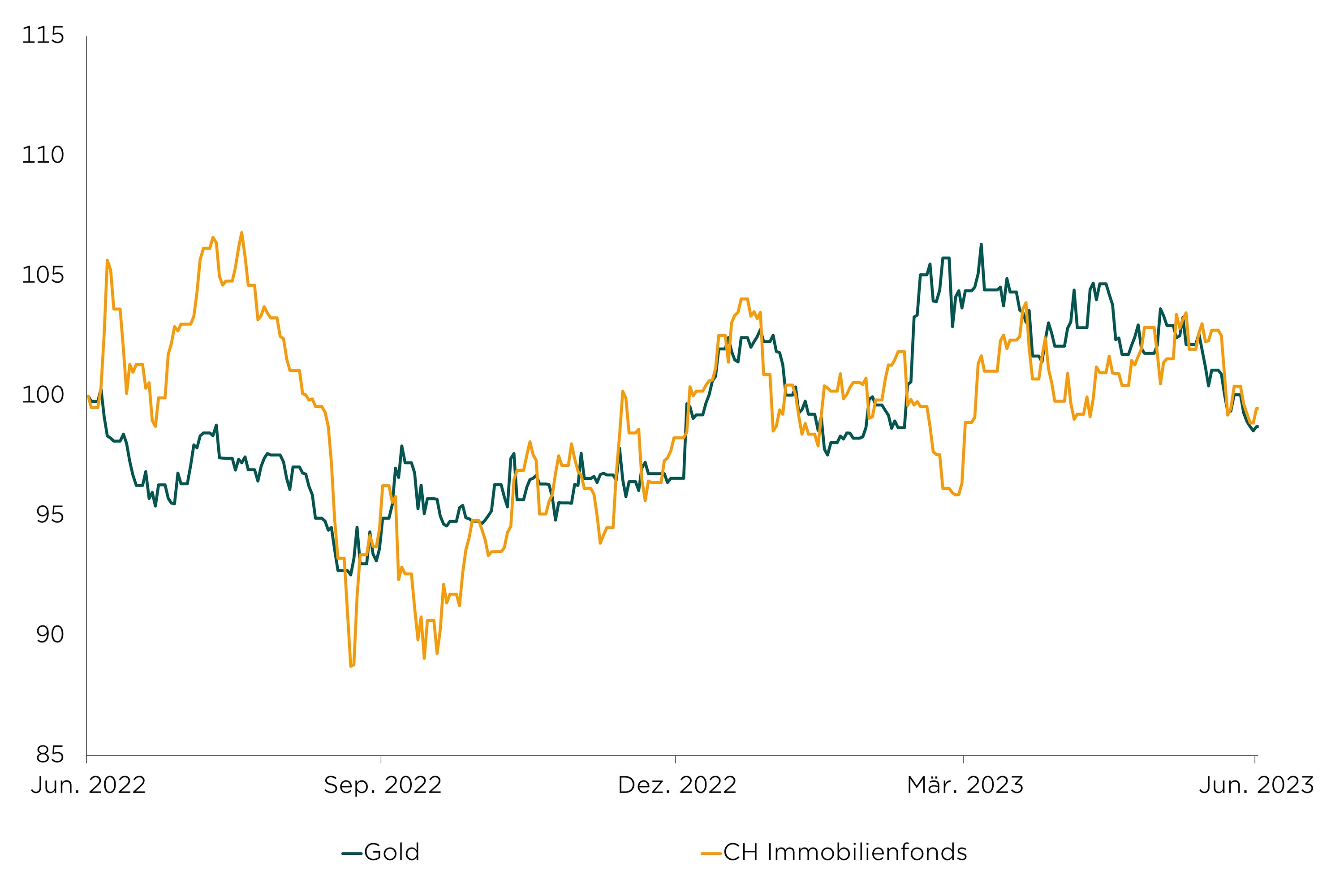

Die Seitwärtsbewegung aus dem ersten Quartal setzte sich bei kotierten Schweizer Immobilienfonds (–0,0 %) fort. Entsprechend bleibt die Anlageklasse aufgrund der robusten Nachfrage im Bereich Wohnen, des vergleichsweise mässigen Zinsanstiegs

und der tieferen Bewertung im kommerziellen Bereich weiterhin attraktiv.

Die Wertentwicklung von Gold (–5,4 %) ist nach dem positiven Vorquartal in eine längere Konsolidierungsphase eingetreten. Die rasche Abwendung der US-Bankenkrise und die weiter gestiegenen Zinsen belasten das gelbe Metall, da Gold keine laufenden Erträge abwirft und der Inflationsschutz eher längerfristigen Charakter hat.

Entwicklung Gold- und Immobilienpreise

Quelle: Bloomberg, Bank Avera

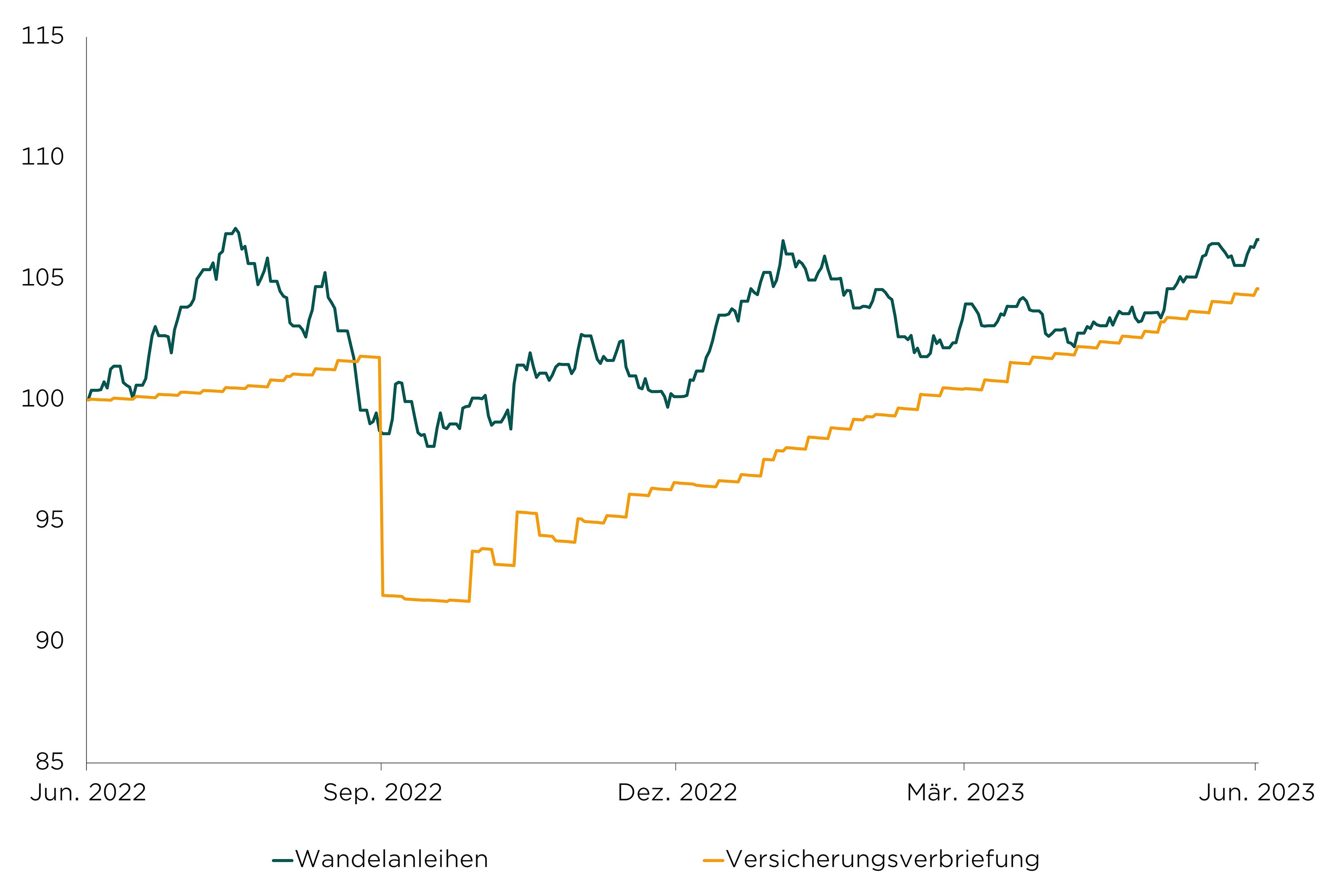

Versicherungsverbriefungen (4,5 %) setzten ihre Erholung seit dem Hurrikan «Ian» unvermindert fort. Sie profitieren deutlich von den weiterhin rekordhohen Renditeniveaus, die durch ein steigendes Volumen an Neuemissionen unterstützt werden. Auch Wandelanleihen (2,6 %) konnten dieses Quartal erneut zulegen und der

Markt profitiert nun nach dem schwierigen Jahr 2022 von den deutlich höheren Zinsen.

Entwicklung Wandelanleihen und Versicherungsverbriefungen (CHF-hedged)

Quelle: Bloomberg, Bank Avera

Bei den weiteren alternativen Anlagen durchlaufen die von uns selektierten flexiblen Obligationenfonds (–4,2 %) eine schwierige Phase, da der Verlauf der Kapitalmarktzinsen schwierig einzuschätzen gewesen ist und Absicherungspositionen

sich trotz steigender Konkurse nicht ausbezahlt gemacht haben.

Wir hatten unser strategisches Gewicht bei alternativen Anlagen infolge der stark gestiegenen Zinsen zugunsten von Anleihen mit hoher Kreditqualität bereits zum Jahresende 2022 etwas reduziert. Wir sind jedoch auch jetzt noch vom Diversifikationspotenzial dieser Anlageklasse überzeugt und sehen gute Entfaltungsmöglichkeiten infolge der weiterhin hohen Veränderungsdynamik in den Märkten.

«Die Vermietung von grossen Büroflächen ist schwieriger geworden. An den gut erschlossenen zentralen Lagen ist die Nachfrage jedoch nach wie vor hoch», beschrieb Nadia von Veltheim, CEO von Post Immobilien, die Verfassung des Markts.»

obligationen

Der Zins für zehnjährige US-Staatsanleihen hat sich Ende Quartal bei 3,75 % eingependelt, wobei die Rendite für zweijährige Laufzeiten rund 1 % höher liegt. Dies stellt das traditionelle Fristentransformationsgeschäft der US-Banken auf die Probe, weshalb die Entwicklungen bei den US-Regionalbanken weiterhin genau beobachtet

werden sollten.

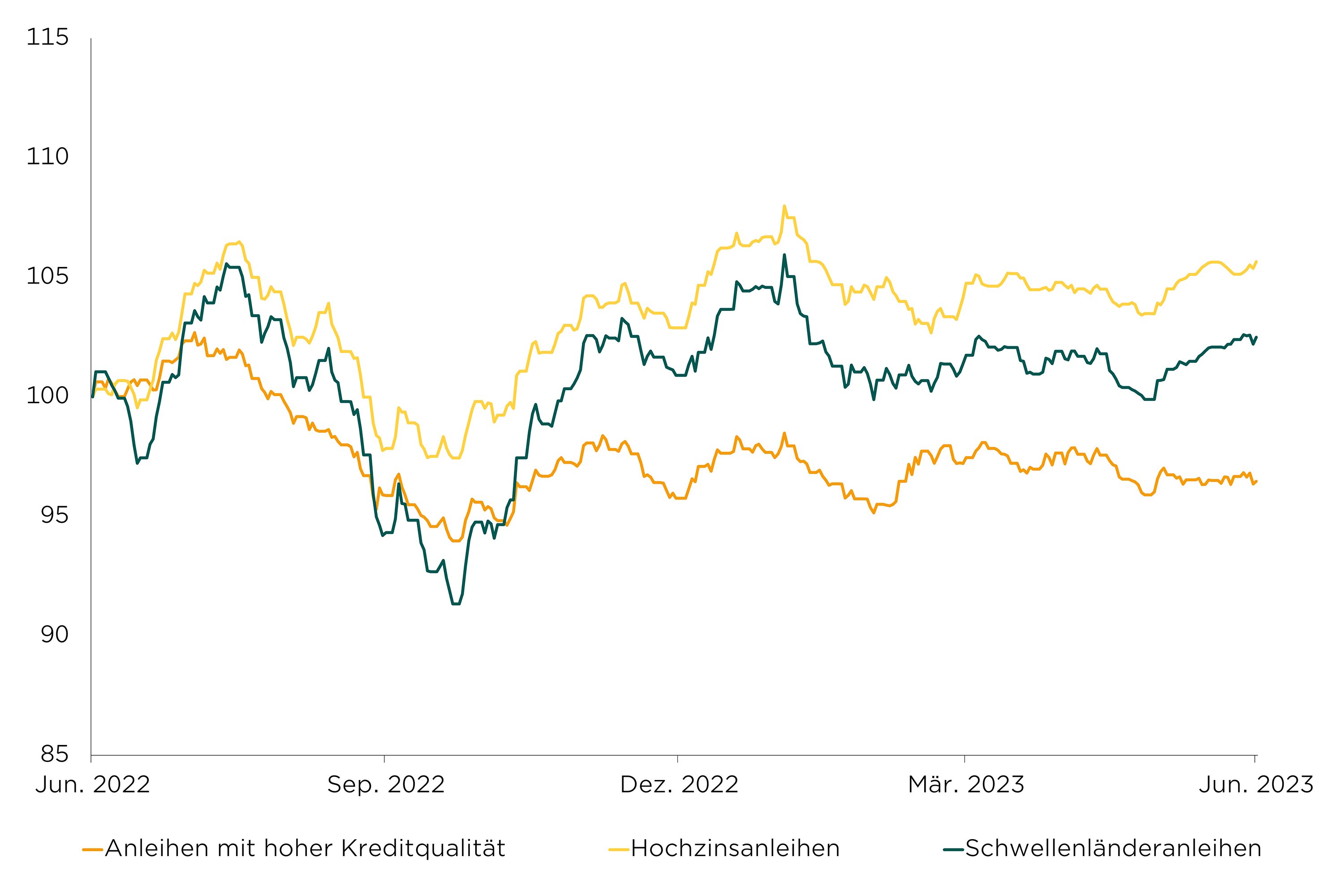

Schweizerfrankenanleihen legten im zweiten Quartal zu (+2,1 %), während solche aus Industrienationen (–1,0 %) nachgaben. Hochzinsanleihen (0,9 %) zeigten sich vom restriktiverem Kreditumfeld unbeeindruckt und Schwellenländeranleihen (0,7 %) bewegten sich praktisch im Gleichschritt.

Wir bleiben bei Obligationen nach wie vor neutral positioniert und attestieren Anleihen infolge der gestiegenen Renditen wieder ein höheres Diversifikationspotenzial, dass stabilisierend auf ein gemischtes Portfolio wirkt.

Entwicklung Anleihen mit hoher Kreditqualität, Hochzins- und Schwellenländeranleihen (CHF-hedged)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

…. dass in Europa und auch in der Schweiz die Zahl der Firmen, die sich in finanziellen Schwierigkeiten befinden, gestiegen ist? Besonders betroffen ist dabei der Konsumgüterbereich, insbesondere Unternehmen aus der Mode-, Elektronik- und Möbelbranche.

währungen

Der US-Dollar gab im zweiten Quartal nach einer volatilen Seitwärtsbewegung deutlich nach (–2,2 %) und steht bei 0.895 zum Schweizerfranken. Technisch betrachtet befindet

sich der USD weiterhin in einem Abwärtskanal und könnte beim Unterschreiten der Widerstände um 0.885 deutliche Kursverluste provozieren. Hierbei werden die Impulse der anstehenden Zinsentscheide der US-Notenbank entscheidend sein.

Der Euro befand sich im ersten Quartal ebenfalls in einer Seitwärtsbewegung zum Schweizerfranken und gab im vergangenen Quartal auch etwas nach (–1,4 %). Er notiert nun bei 0.975. Die letzte Zinsanhebung der Europäischen Zentralbank und der deutliche Fokus auf die Inflationsbekämpfung gaben dem technisch angeschlagenen

Euro zuletzt wieder etwas Auftrieb.

Währungsentwicklung US-Dollar und Euro in Schweizerfranken (indexiert)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

…. dass auch wenn im Ausland die Zinsen stärker angehoben werden als in der Schweiz, die effektive Straffung der Geldpolitik ähnlich ist? Der Grund ist die Aufwertung des Frankens, womit der Preisdruck in der Schweiz indirekt über die Währung gebremst wird.