Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie April 2025

Unsere Sicht auf die Märkte

An der Wallstreet ist das böse «R-Wort» (Rezession) nach längerer Absenz wieder zurück. Präsident Trump sagte kürzlich, dass eine Rezession ein notwendiges Übel sein könnte, um die Wirtschaft wieder auf Kurs zu bringen. Zum Monatsbeginn plant Donald Trump globale Gegenzölle auf Länder mit Handelsüberschüssen gegenüber den USA einzuführen. Von Trump als «Tag der Befreiung» bezeichnet, befürchten Investoren, dass dies die Risikoaversion an den Märkten verstärkt und die Wachstumssorgen steigen, wovon besonders Europa stark betroffen sein könnte.

Europa hatte zuletzt von einer Euphorie infolge des riesigen deutschen Konjunkturpakets profitiert, doch der Fokus könnte sich nun wieder auf die gegenwärtigen Wachstumsrisiken verlagern. Dabei bleibt aber auch der wirtschaftliche Ausblick für die USA ungewiss, weshalb auch die US-Notenbank (Fed) vorsichtig agierte und die Zinsen vorerst unverändert liess. Die Fed senkte ihre Wachstumsaussichten und erhöhte ihre Inflationsprognose. Zudem zeigten Verbraucherumfragen an, dass die USA auf eine Stagflation zusteuern könnte.

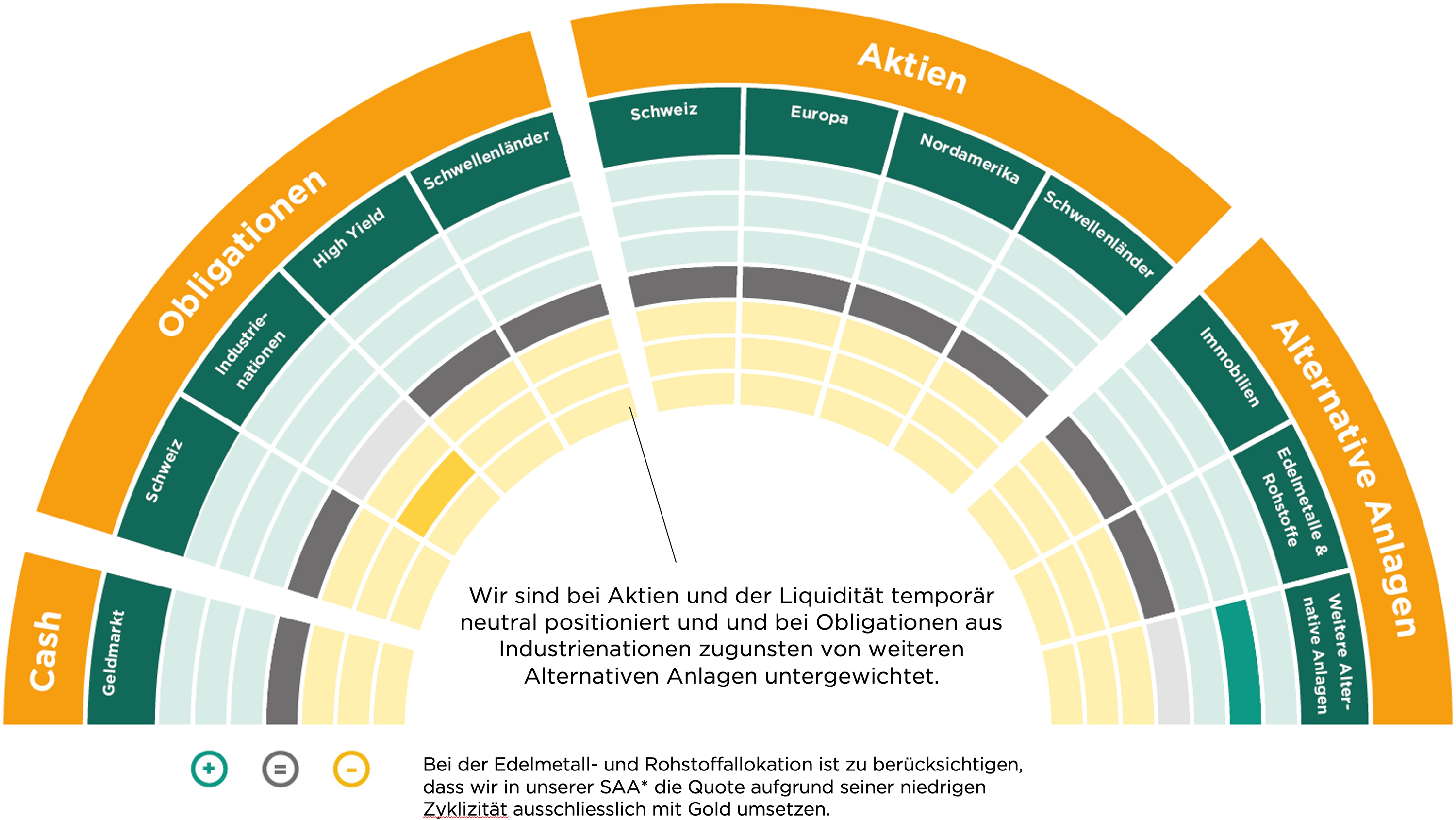

Zusätzlich wurde den Märkten das politische Risiko in der Türkei unsanft in Erinnerung gerufen, als Präsident Erdogan überraschend seinen wichtigsten politischen Gegner, den Bürgermeister von Istanbul, Imamoglu, festnehmen liess, was Turbulenzen bei türkischen Vermögenswerten auslöste. Die Märkte dürften schwankungsanfällig bleiben, wobei die Hauptakteure in einem «Wait and See Modus» verharren, bevor sich der Nebel der Unsicherheit lichtet. Wir sind neu bei Schweizer und bei Schwellenländeraktien neutral gewichtet und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

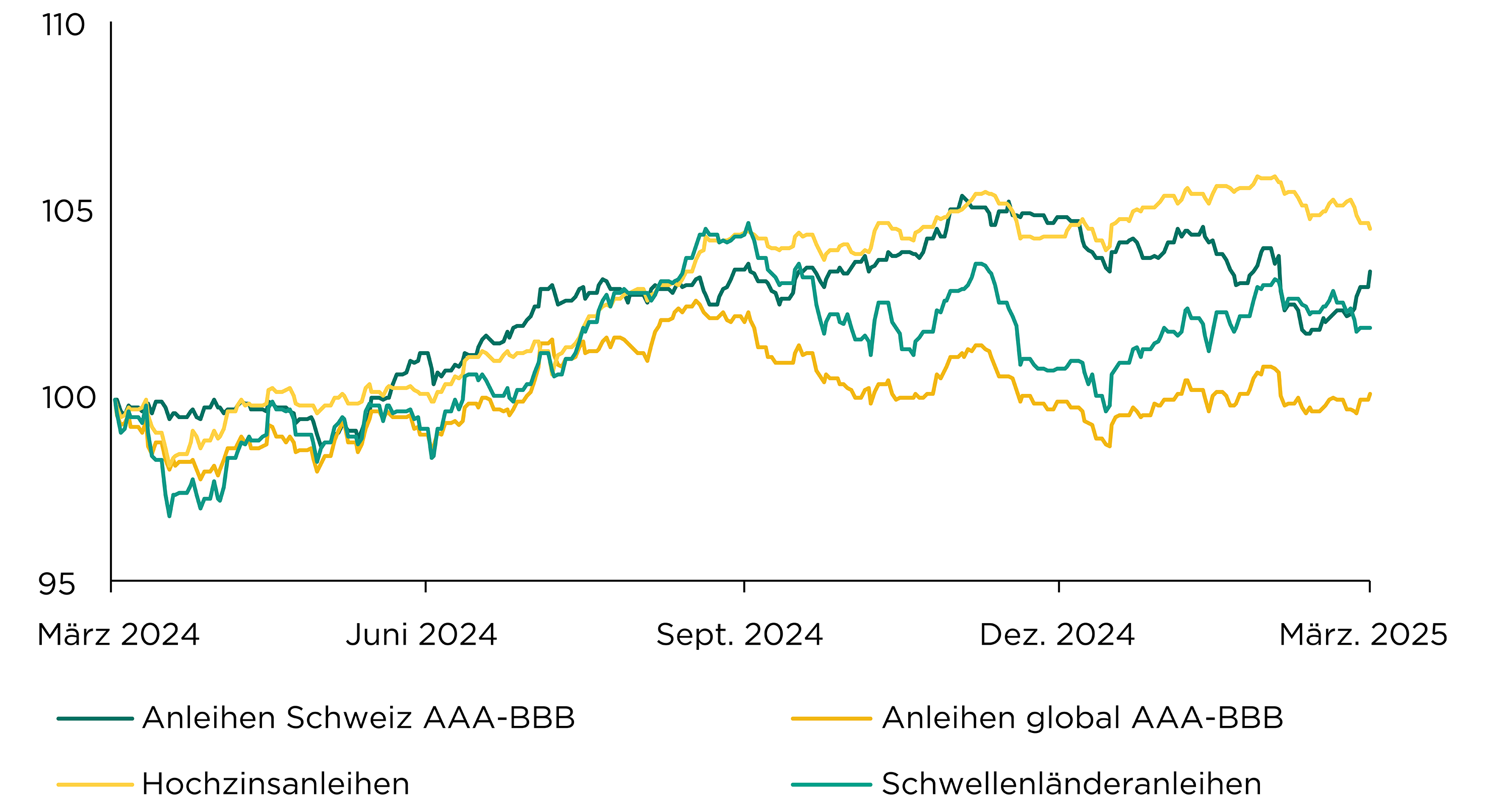

Die Rendite von zehnjährigen US-Staatsanleihen ist nach einem vorübergehenden Anstieg auf 4,35 % wieder auf 4,2 % gefallen. Die weiterhin flache US-Zinskurve deutet im Hinblick auf ein sich verschärfender Handelskrieg auf ein steigendes Rezessionsrisiko hin. In Europa stiegen die zehnjährigen Zinsen in der Folge der geplanten Infrastruktur- und Rüstungspakete um 0,3–0,35 % an. Bei Obligationen mit hoher Kreditqualität gaben sowohl globale Anleihen (–0,7 %) als auch Schweizer Anleihen (–0,7 %) etwas nach. Der Zinsanstieg hierzulande scheint jedoch nicht von Dauer zu sein. Ebenfalls an Terrain verloren Schwellenländerobligationen (–1,1 %) und Hochzinsanleihen (–1,3 %), wo sich aufgrund der steigenden Rezessionsrisiken auch die Kreditrisikoprämien etwas erhöhten.

Wir sind bei Schweizer Obligationen neutral positioniert und bei globalen Anleihen untergewichtet.

Entwicklung hohe Kreditqualität, Hochzins und Schwellenländeranleihen

(CHF-hedged)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

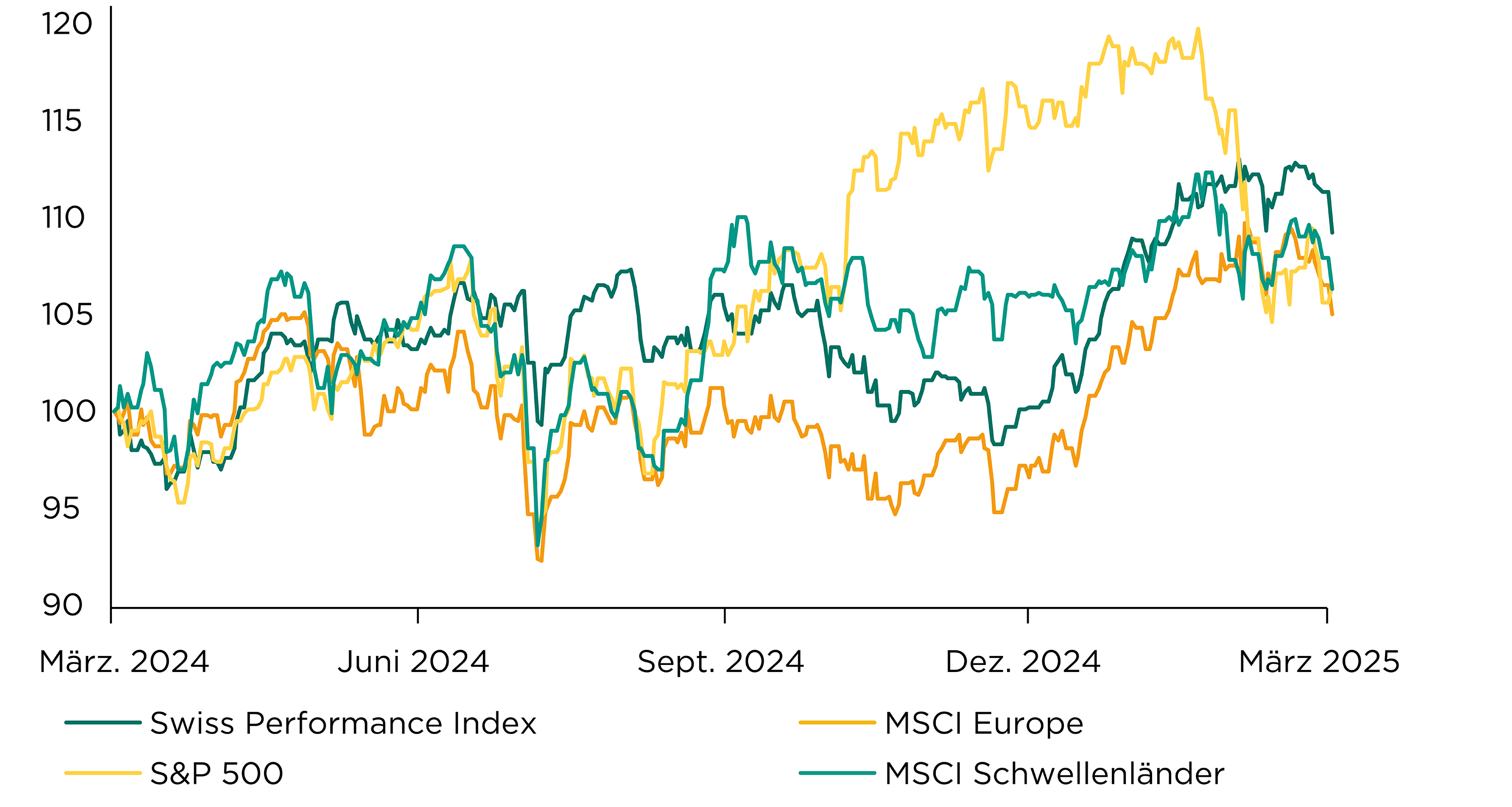

…. dass sich US-Treasuries (+3,6 % in USD) in diesem Quartal besser entwickelt haben als US-Aktien (–4,7 % in USD)? Es ist das erste Mal seit dem Ausbruch der Corona-Pandemie im März 2020, dass innerhalb eines Dreimonatszeitraums Aktien fielen und Anleihen stiegen.

Der US-Aktienmarkt hat bereits anfangs März rund 8 % eingebüsst und hat sich seither seitwärts bewegt, während sich die europäischen Märkte (–1,9 %) und die Schweiz (–2,0 %) im Bereich ihrer Allzeithochs halten konnten und erst zum Monatsende etwas nachgaben. Dabei standen auch die grossen US-Technologiewerte weiter unter Druck (–12,0 %), während sich die Schwellenländer

(–1,3 %) erneut als weitgehend robust in Szene setzen konnten.

Der Ausblick auf die Einführung von globalen Gegenzölle durch Donald Trump beginnt die Märkte zu verunsichern. Hatten bereits Abbaumassnahmen beim US-Staatsapparat für ein schwindendes Konsumentenvertrauen gesorgt, könnten globale Zölle dieses komplett in die Knie zwingen. Hierzu werden bereits Vergleiche mit der grossen Wirtschaftskrise 1930 gezogen, welche den US-Präsidenten jedoch nicht zu beeindrucken scheinen.

Wir sind neu bei Schweizer und Schwellenländeraktien neutral gewichtet und bevorzugen Titel mit hoher Qualität.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass China zur Ankurbelung der Kreditvergabe an die chinesische Wirtschaft bei vier grossen Staatsbanken Kapitalerhöhungen im Umfang von bis zu rund CHF 60 Mia. plant? Die neuen Aktien werden als Privatplatzierungen ausgegeben, wobei sich das Finanzministerium als bisheriger Grossaktionär neben weiteren Investoren an den Kapitalspritzen beteiligt.

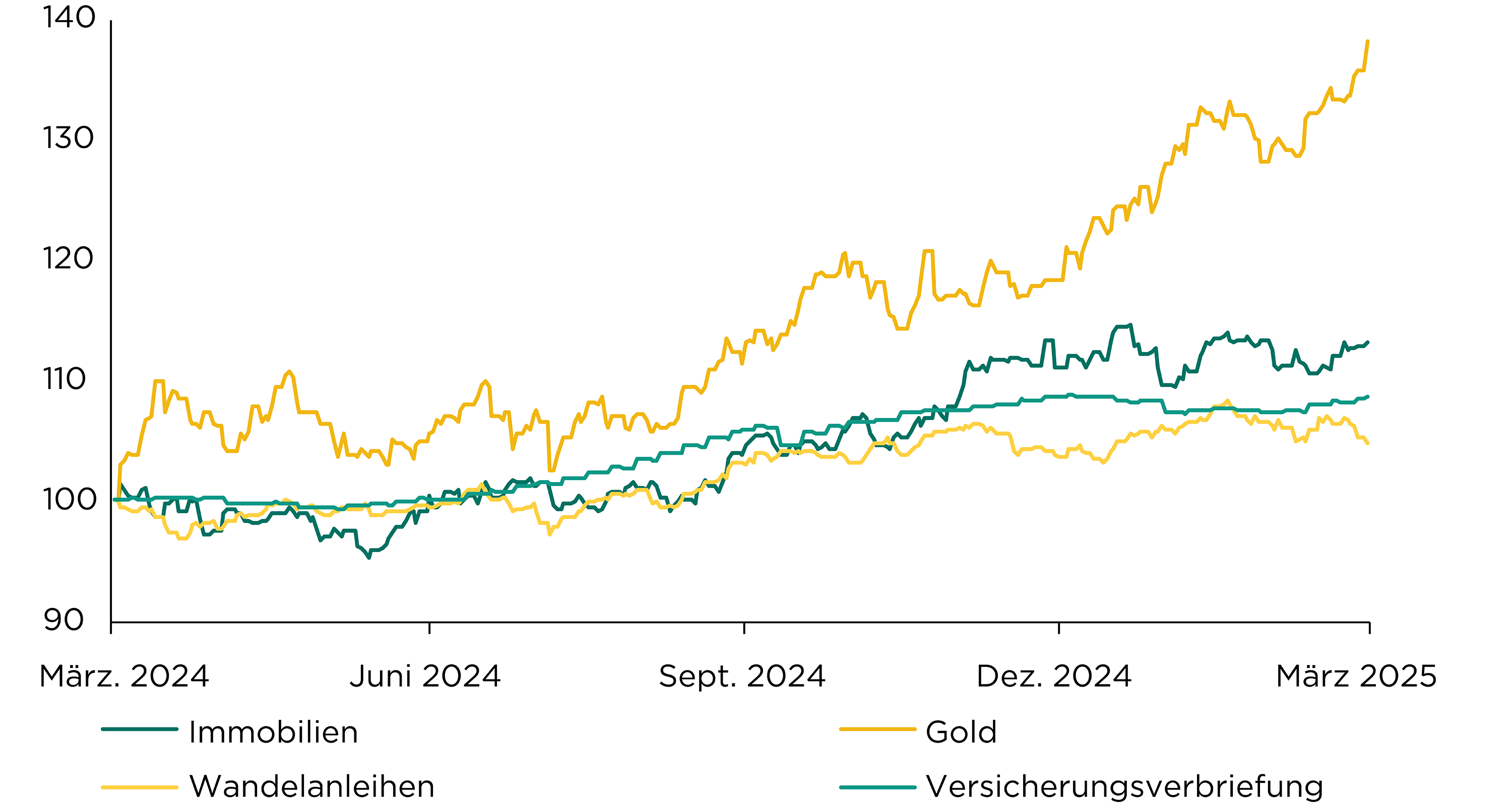

Die anhaltende Kombination von tiefen Schweizerfrankenzinsen und steigender Unsicherheit spricht weiterhin für diversifizierende alternative Anlagen. Nach einem starken Vormonat bewegten sich kotierte Schweizer Immobilienfonds im März seitwärts (–0,1 %). Dafür beschleunigte sich der Preisauftrieb beim Gold wieder, das im Monatsvergleich wieder stark (+7,2 %) zulegen konnte.

Wandelanleihen (–1,5 %) bekamen erneut den schwachen US-Aktienmarkt zu spüren. Auch unsere flexiblen Obligationenmanager zollten den volatiler Zinsmärkte diesen Monat Tribut (–2,2 %). Dafür legten Versicherungsverbriefungen leicht zu (+0,4 %), womit sich ihre Risikoprämie auf einem nach wie vor sehr attraktiven Niveau stabilisiert hat.

Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

…. dass die deutsche Immobilienbranche erneut vor neuen Herausforderungen steht? Denn ausgerechnet das verabschiedete Finanzpaket der Deutschen Regierung, dass der deutschen Wirtschaft wieder auf die Sprünge helfen soll, könnte dem Sektor durch steigende Kreditkosten zu schaffen machen.

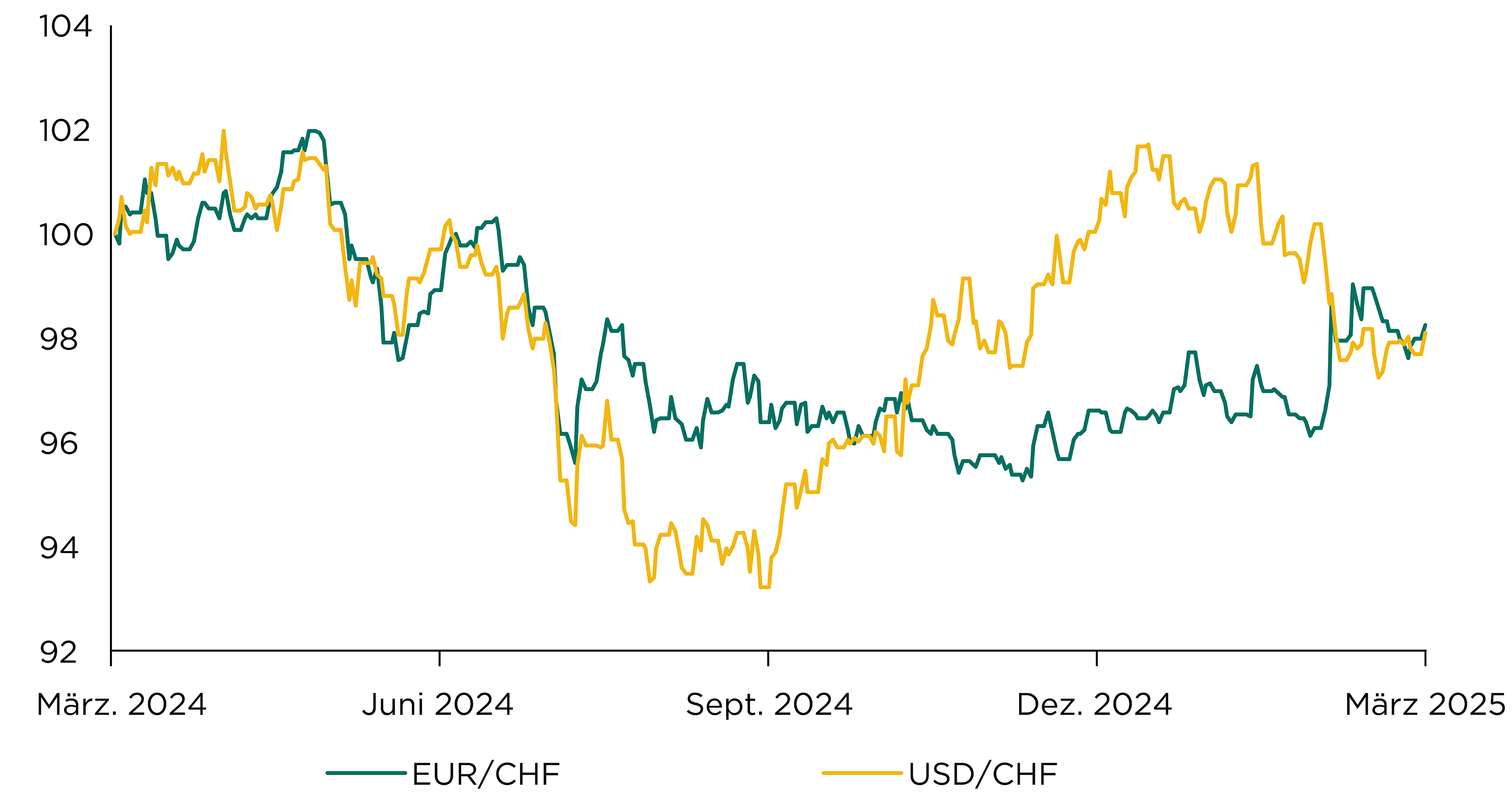

Der Euro konnte im März klar zulegen und gewann 2,1 % gegenüber dem Schweizer Franken, womit er auf CHF 0.956 schloss. Hierbei dürfte das deutsche Konjunkturpaket für Impulse gesorgt haben, da es der lahmenden europäischen Wachstumsdynamik neuen Antrieb verleihen könnte. Technisch betrachtet bleibt der Euro jedoch unter Druck, womit vorerst mit einer weiteren Seitwärtsbewegung gerechnet werden kann.

Der US-Dollar neigte hingegen weiter zur Schwäche (–2,1 %) und kam bei CHF 0.884 zu liegen. Dabei scheint er weiterhin für zusätzliche Abgaben anfällig zu bleiben. Denn eine willkürlich anmutende US-Zollpolitik und die schwelende Auseinandersetzung zwischen Regierung und Notenbank dürften den US-Dollar unter Druck halten. Jedoch scheint der US-Dollar technisch betrachtet bei CHF 0.84 auf Unterstützung zählen zu können.

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

«Angesichts der jüngsten Inflationsschübe der vergangenen Jahre», beobachtet Fed-Direktoriumsmitglied Adriana Kugler die Inflationsentwicklung sehr genau und sieht die US-Notenbank mit ihrer straffen Linie im Kampf gegen die Inflation gut aufgestellt.