Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie August 2025

Unsere Sicht auf die Märkte

Zölle gut, alles gut? Die Frage wird noch eine Weile unbeantwortet bleiben, auch wenn die offiziellen Verlautbarungen zu den jeweils geschlossenen Zollabkommen nach grossen Erfolgen klingen. Denn es kann nicht wegdiskutiert werden, dass Zölle der Wirtschaft insgesamt schaden und sie im Gegensatz zu Steuern ein ineffizientes Mittel der Staatsfinanzierung darstellen. Zudem schaffen die USA bei ihren Handelspartnern damit Anreize, neue weltweite Handelspartnerschaften aufzubauen, um die Abhängigkeit von ersteren zu verringern.

Während die US-Handelspolitik im ersten Halbjahr die Märkte dominierte, dürfte deren Fiskal- und Geldpolitik in Zukunft ein zunehmend wichtiger Markttreiber sein. Mit der Verabschiedung des «One Big Beautiful Bill Acts» wird das Haushaltsdefizit strukturell ansteigen, was die Spannungen zwischen dem Weissen Haus und der US-Notenbank (Fed) erhöhen dürfte. In einem defizitären Umfeld mit steigenden Inflations- und Wachstumsrisiken wird die Aufrechterhaltung des Vertrauens in die Unabhängigkeit der Fed für die Märkte jedoch von entscheidender Bedeutung sein.

Steigende Staatsschulden, auch in anderen Industrieländern, könnten die Kapitalmarktzinsen wohl für längere Zeit in die Höhe treiben. Damit dürfte es insbesondere für den US-Aktienmarkt schwieriger werden, die hohen Kurs-Gewinn-Verhältnisse zu halten. Entsprechend wäre ein genereller Volatilitätsanstieg über alle Anlageklassen keine Überraschung.

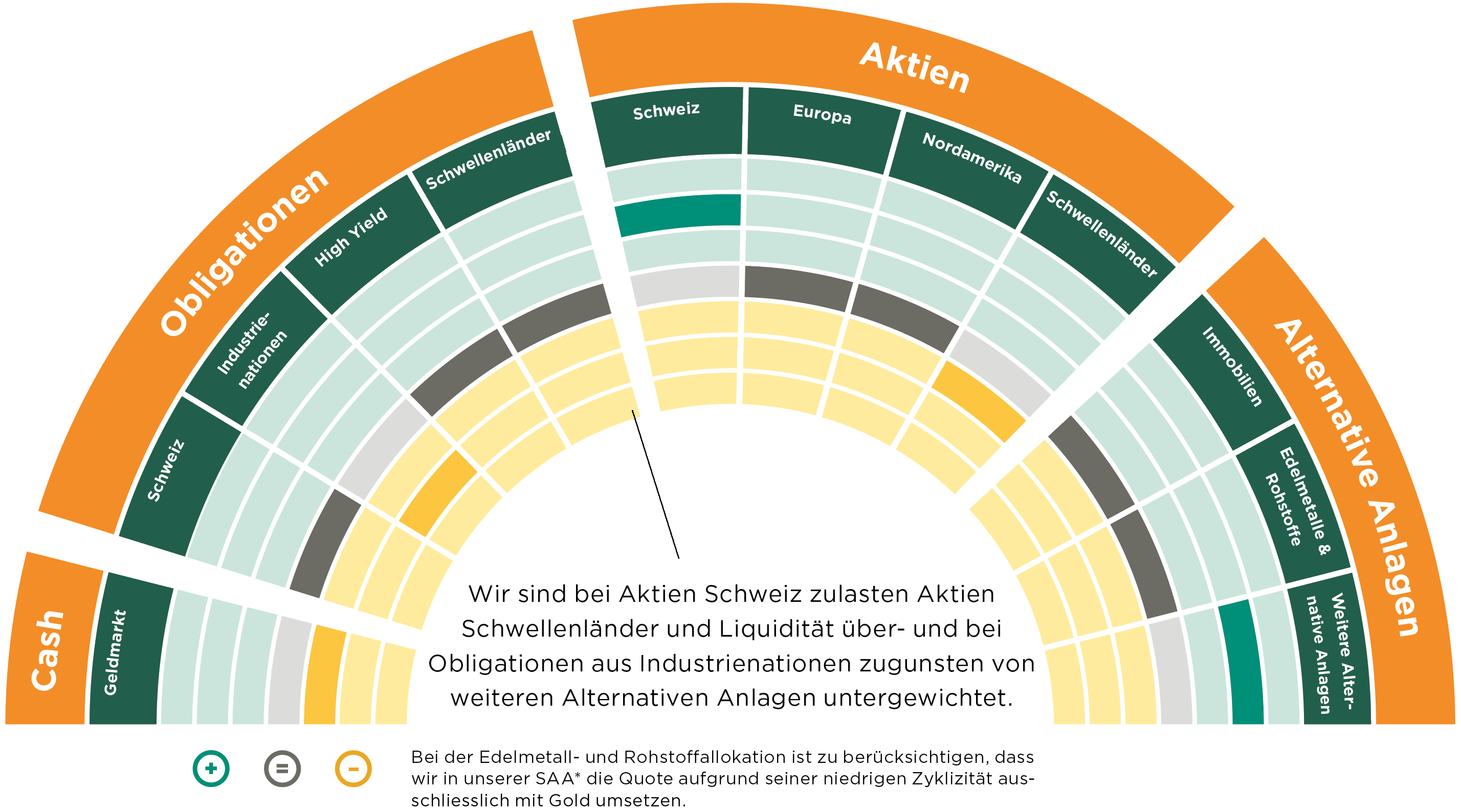

Wir sind bei Schweizer Aktien über- und bei Schwellenländeraktien untergewichtet und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

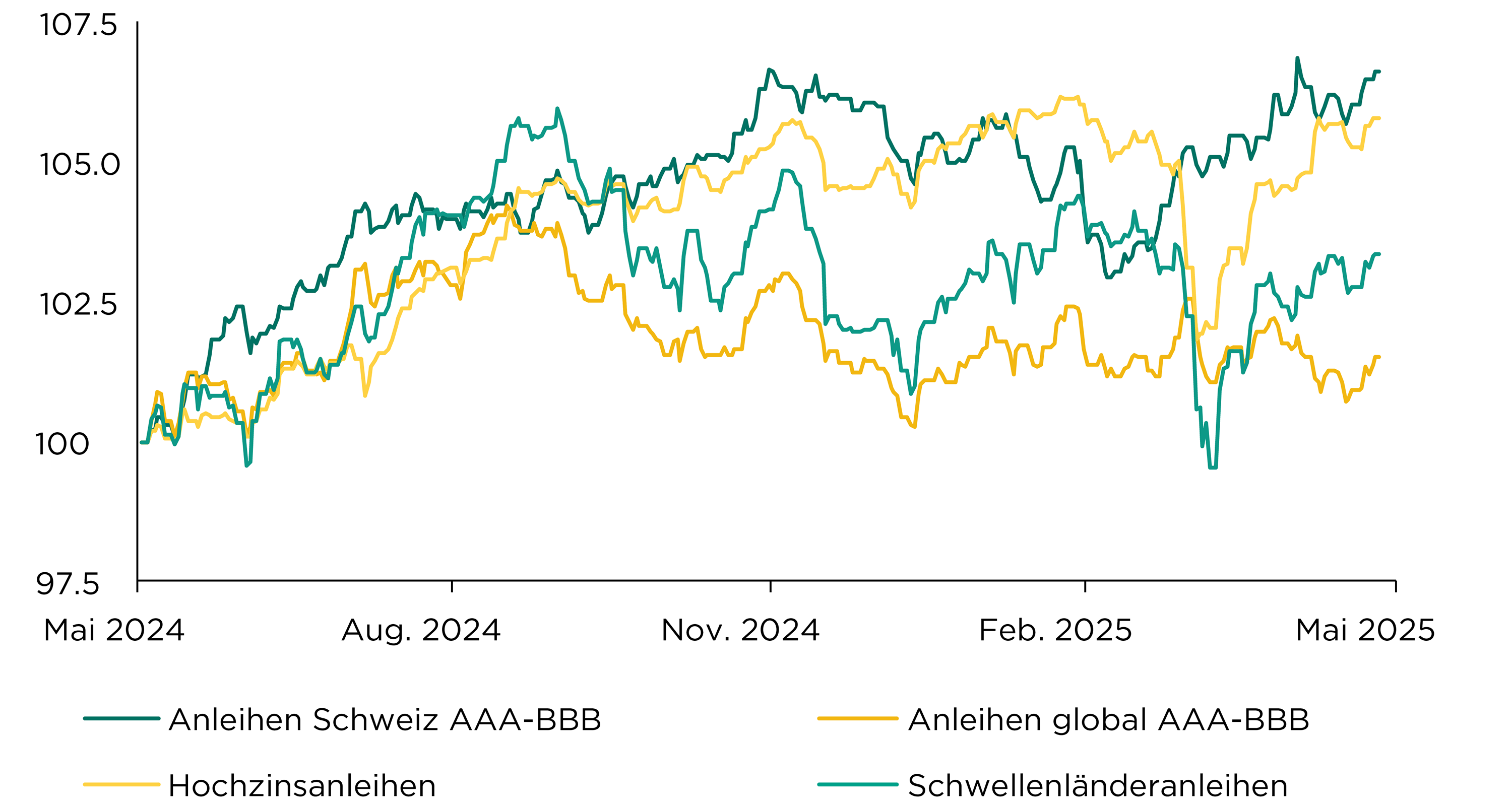

Die Rendite von zehnjährigen US-Staatsanleihen ist im Juli um rund 0,15 % auf 4,35 % gestiegen. Dagegen ist die Rendite der zehnjährigen Schweizer Bundesanleihen von 0,45 % auf 0,35 % gesunken und verdeutlicht die zunehmende Angst vor einem wirtschaftlichen Abschwung infolge hoher US-Zölle. Die laufende Verfallsrendite von Schweizer Anleihen mit hoher Kreditqualität ist damit wieder auf 0,65 % gesunken.

Während bei globalen Anleihen die hohen Währungsabsicherungskosten die Rendite bremsten, konnten Schwellenländerobligationen und Hochzinsanleihen auch im Juli weiter zulegen. Es ist bemerkenswert, dass die mittlere Laufzeit globaler Hochzinsanleihen (3,5 Jahre) mittlerweile nur noch die Hälfte derjenigen von Schwellenländeranleihen (7 Jahre) beträgt.

Wir sind bei Schweizer Obligationen neutral positioniert und bei globalen Anleihen untergewichtet.

Entwicklung hohe Kreditqualität, Hochzins und Schwellenländeranleihen

(CHF-hedged)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass der Markt nun mit einer Wahrscheinlichkeit von über 90 % davon ausgeht, dass die Fed an ihrer Septembersitzung die Zinsen senken wird? Damit kann sie nur noch für negative Überraschungen sorgen, falls sie die Zinsen doch noch nicht senken sollte.

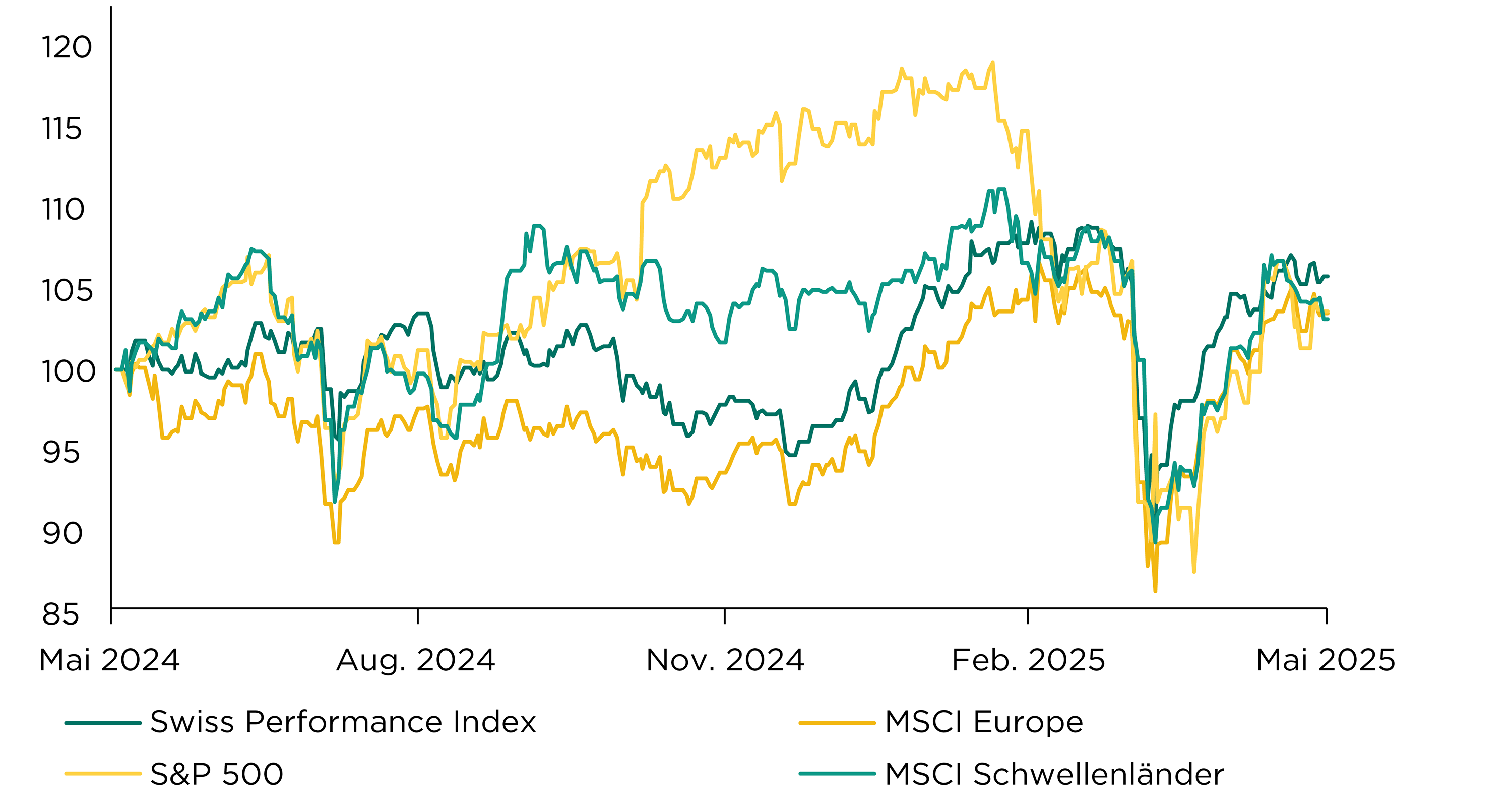

Die globalen Aktienmärkte (+3,6 %) zeigten sich auch im Juli unbeeindruckt von den handels- und geopolitischen Entwicklungen und richten sich in erster Linie nach den Gewinnentwicklungen der Unternehmen. Diese befinden sich nach wie vor auf einem robusten Wachstumspfad und vermögen die Anlegerschaft zu überzeugen.

Jedoch fällt auf, dass Unternehmen, welche die Markterwartungen nicht erfüllen, neuerdings überdurchschnittlich starke Kurseinbussen zu verzeichnen haben. Daraus kann gefolgert werden, dass die Märkte zwar deutlich an Resilienz gegenüber steigenden Unsicherheiten gewonnen haben, auf negative Gewinnentwicklungen jedoch sehr sensibel reagieren. Dies spricht klar dafür, die Diversifikation so hoch wie möglich zu halten.

Wir sind bei Schweizer Aktien über- und bei Schwellenländeraktien untergewichtet und bevorzugen Titel mit hoher Qualität.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

«Wir wollen, dass Arzneimittel in unserem Land hergestellt werden», gab Trump als durchaus widersprüchliche Begründung an, weshalb er mit Zolldrohungen Druck auf Pharmakonzerne im In- und Ausland macht, damit diese die Preise in den USA senken.

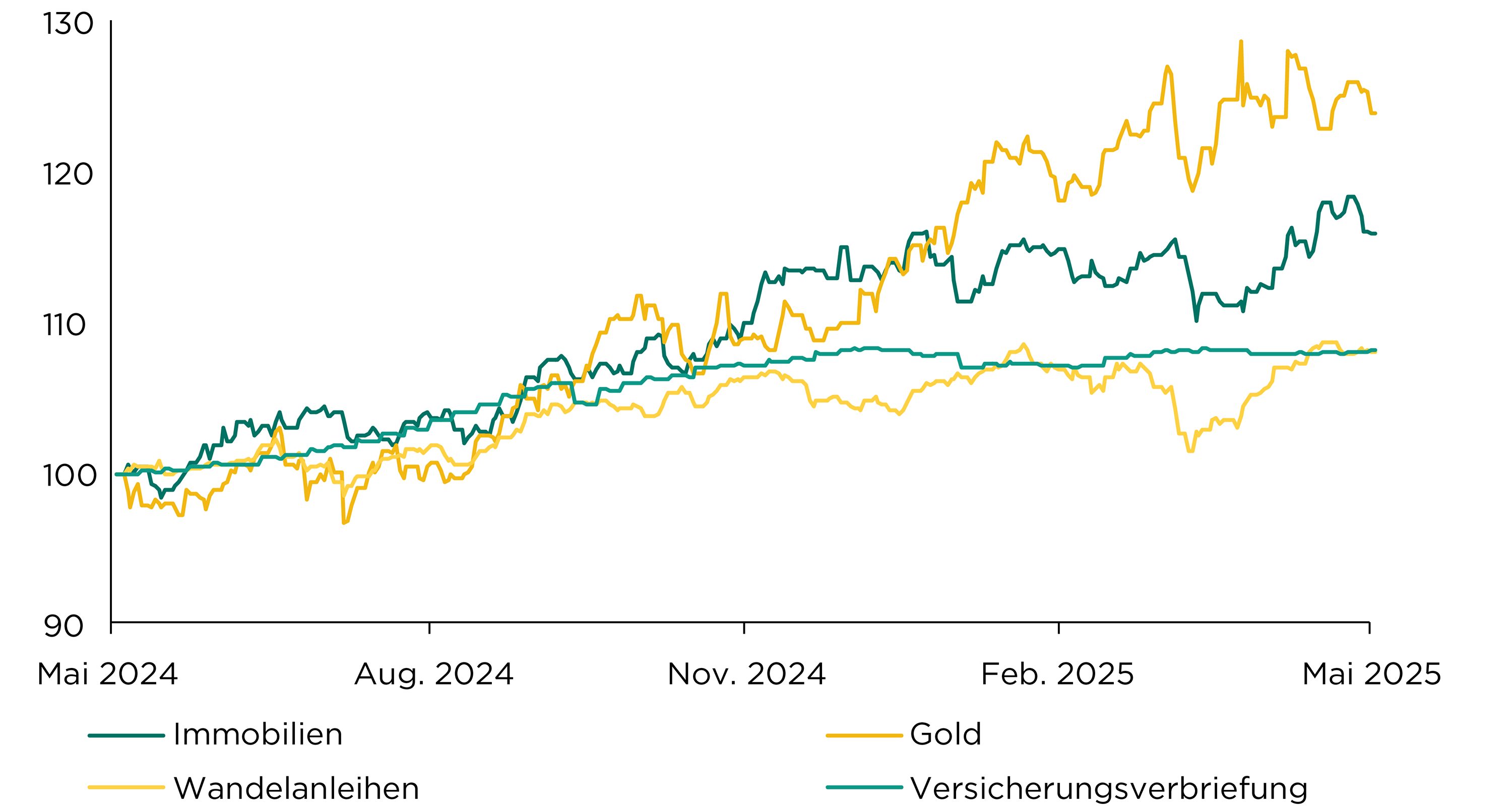

Seien es ihre Diversifikationseigenschaften oder die tiefen Schweizerfrankenzinsen – das aktuelle Marktumfeld spricht klar für den Einsatz von alternativen Anlagen. Kotierte Schweizer Immobilienfonds dürften sich mit dem günstigen Zinsumfeld und der soliden Nachfrage weiterhin positiv entwickeln. Gold wird mittlerweile auch durch Zweifel an der institutionellen Glaubwürdigkeit der US-Notenbank sowie der offiziellen US-Statistiken unterstützt.

Wandelanleihen haben wieder auf ihren langfristigen Wachstumspfad gefunden und bieten «das Beste aus zwei Welten». Unsere flexiblen Obligationenmanager setzen sich weiter positiv von Obligationen mit hoher Kreditqualität ab und Versicherungsverbriefungen profitieren von einer bislang eher ruhigen Hurrikansaison.

Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass der Preis für Kupfer an der Warenterminbörse in New York aufgrund der überraschenden Ankündigung von Ausnahmen bei den US-Zöllen für das Metall an einem Handelstag um über 20 % eingebrochen ist? Beobachter sprachen vom stärksten Preisschock auf dem globalen Kupfermarkt seit einem Jahr.

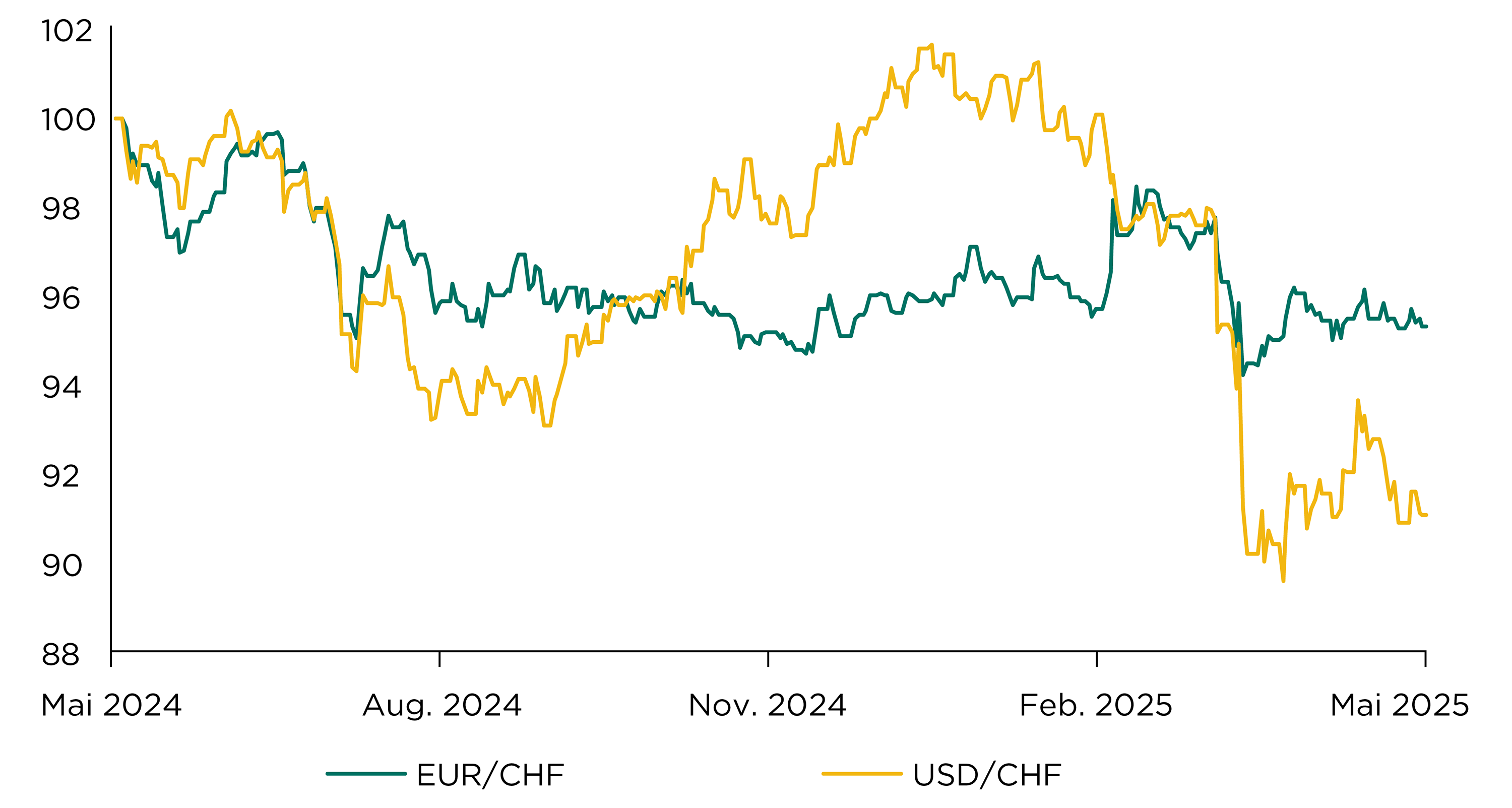

Der Euro zeigte sich im Juli schwächer und hat 0,8 % gegenüber dem Schweizer Franken verloren, womit er auf CHF 0.927 schloss. Dabei sorgte das Zollabkommen mit den USA für einen gewissen Abwärtsdruck, der durchaus auch wieder in eine Gegenbewegung münden könnte. Die tiefen Schweizerfrankenzinsen sprechen ebenfalls für eine Fortführung der seit Mai andauernden Seitwärtsbewegung.

Der US-Dollar verzeichnete zum ersten Mal in diesem Jahr einen positiven Monat und konnte bis zu seinem Schlussstand bei CHF 0.812 um 2,4 % zulegen. Global betrachtet scheint der US-Dollar jedoch weiterhin hoch bewertet zu sein. Dazu werden Zinssenkungen der US-Notenbank immer wahrscheinlicher, was den Abwärtsdruck auf den US-Dollar wieder verstärken könnte, auch wenn kurzfristige Erholungsphasen weiterhin möglich sind.

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass das US-Parlament ein Gesetz zur Regulierung von Stablecoins verabschiedet hat, was zu einer breiteren Nutzung dieser Technologie im alltäglichen Zahlungsverkehr führen könnte? Dieser politische Durchbruch erfolgt nun weniger als drei Jahre nach dem Vertrauensverlust durch den Zusammenbruch der Kryptobörse FTX von Sam Bankman-Fried.