Ihre finanzielle Zukunft braucht Weitblick.

Treffen Sie heute Entscheidungen, die morgen wirken.

Jetzt zum Event «Anlegen mit Weitblick» anmelden.

Treffen Sie heute Entscheidungen, die morgen wirken.

Jetzt zum Event «Anlegen mit Weitblick» anmelden.

Mo – Fr: 08.00 bis 17.30 Uhr

Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Unsere Sicht auf die Märkte

«Faites vos jeux – rien ne vas plus». Die Zeit der Januarprognosen ist vorüber und das Jahr 2025 hat begonnen mit einer neuen politischen Ordnung in Washington und zahllosen Fragen dazu, wie sich die politische und wirtschaftliche Landschaft auf der ganzen Welt verändern könnte. Entsprechende Vorhersagen gleichen leider meist eher einem Glückspiel, bei dem der Zufall durch den Irrtum ersetzt wird.

Der US-Aktienmarkt hat gerade das zweite Jahr in Folge Gewinne von mehr als 20 % geliefert und weder Kriege, Zinserhöhungen oder politische Risiken konnten den positiven Trend stoppen. Es besteht eine überschwängliche Begeisterung zu den potenziellen Vorteilen, die uns durch die künstliche Intelligenz (KI) beschert werden könnte. Die Konflikte im Nahen Osten und in der Ukraine könnten sich ihrem Ende nähern. Die grossen Zentralbanken haben begonnen, die Zinsen zu senken. Die neue US-Regierung will ein wirtschaftsfreundliches Umfeld schaffen, beschäftigt jedoch mit der Flut von neuen Dekreten vorerst einmal die Justiz.

Die Märkte mögen noch eine Weile weiter steigen, aber die Warnzeichen sind für alle sichtbar. Die Haushaltsdefizite sind vielerorts deutlich zu hoch und die Inflation scheint wieder angefacht zu werden. Dies wirft zwei zentrale Fragen auf: Wie diszipliniert werden die Notenbanken ein Wiederaufflammen der Inflation bekämpfen? Und wie lange werden die Anleger ihre Wetten auf risikoreichere Finanzanlagen aufrechterhalten, wenn die Luft dünner wird?

Wir sind bei Schweizer und bei Schwellenländeraktien übergewichtet investiert und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

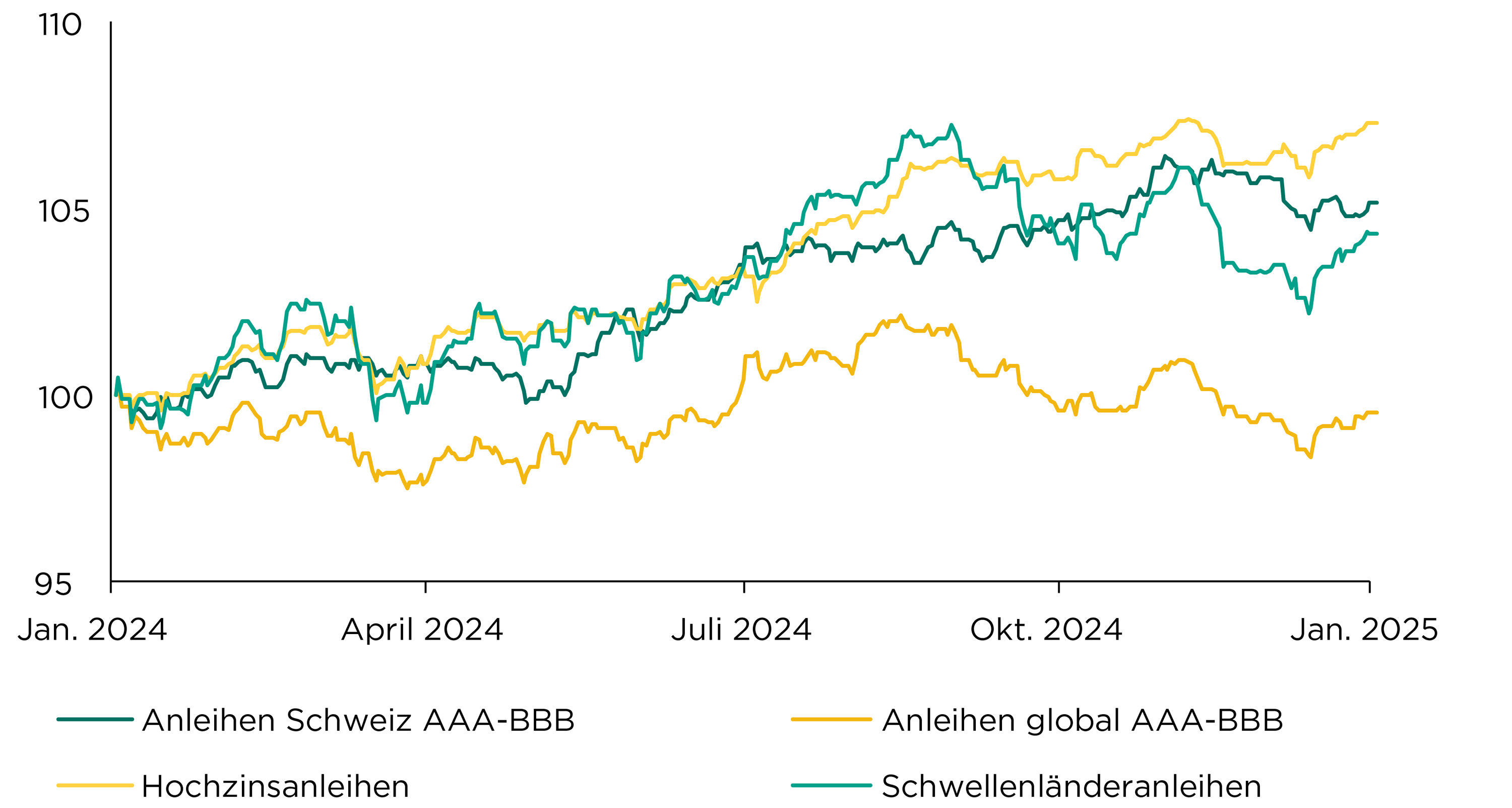

Die Rendite von zehnjährigen US-Staatsanleihen ist bis Mitte Januar aufgrund von Inflationsängsten bis auf 4,8 % angestiegen, bevor sie wieder auf 4,5 % gefallen ist, als sich abzeichnete, dass die US-Notenbank trotz des politischen Drucks nicht einknickt und vorerst auf weiter Zinssenkungen verzichtet. Anders als in den USA senkte die Europäische Zentralbank den Leitzins aufgrund der schwachen Wirtschaftsentwicklung erwartungsgemäss zum fünften Mal. Bei Obligationen mit hoher Kreditqualität haben sich globale Anleihen stabil gehalten, während Schweizer Anleihen um 1 % nachgaben. Wir sehen hier aufgrund des tiefen Schweizerfrankenzinsniveaus nur noch ein eingeschränktes Renditepotenzial. Dafür konnten sowohl Schwellenländerobligationen (0,8 %) als auch Hochzinsanleihen (0,9 %) zulegen. Wir sind bei Schweizer Obligationen neutral positioniert und bei globalen Anleihen untergewichtet.

Quelle: Bloomberg, Bank Avera

«Trump und seine bisherigen erratischen Ankündigungen haben für die europäische Geldpolitik keine Auswirkungen», ist sich Ulrich Kater, Chefökonom der Dekabank, sicher. «Zwei oder drei Schritte sind noch drin, dann werden sich Zinsen und Inflation wieder vollständig beruhigt haben.»

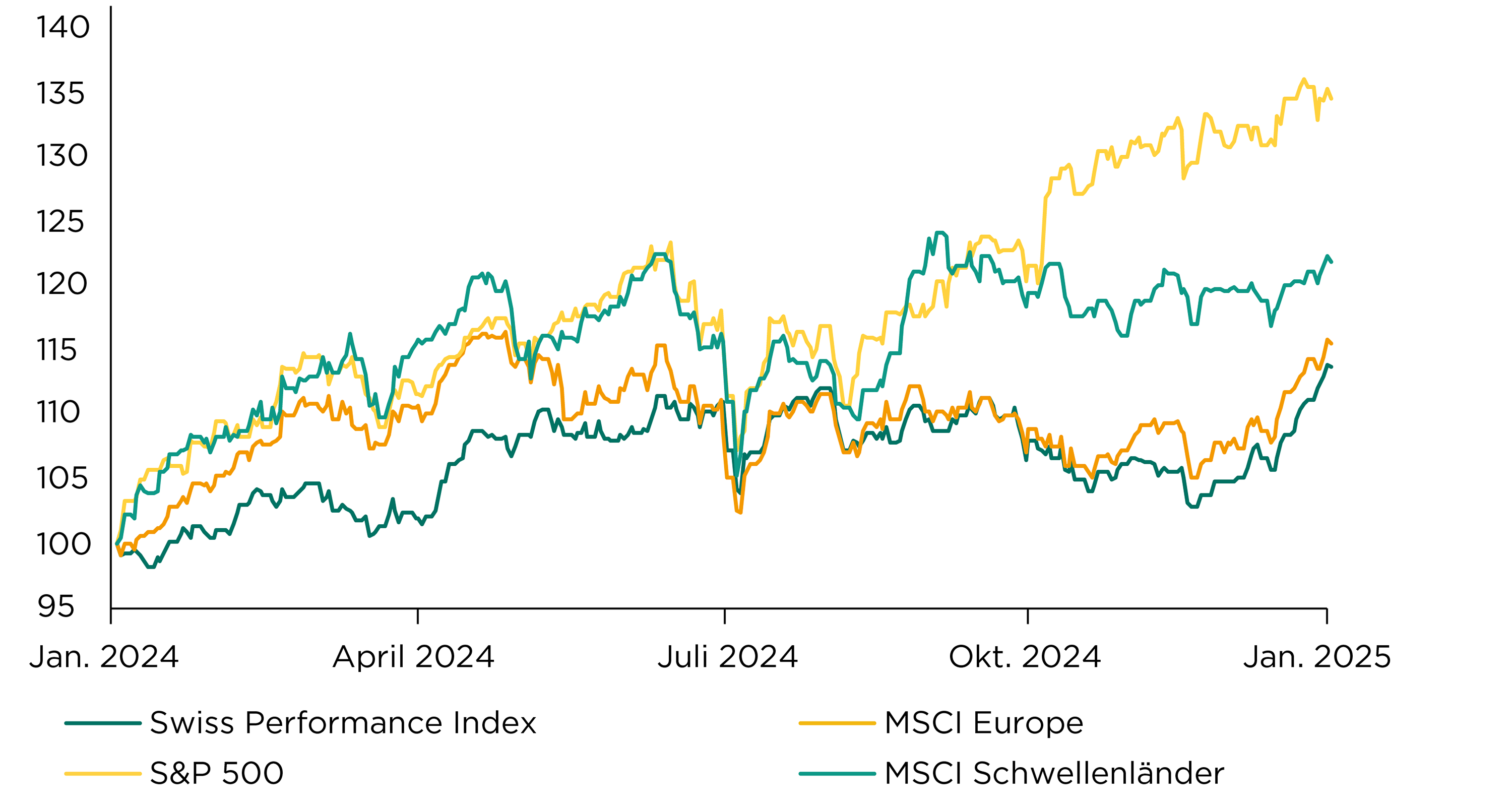

Der US-Aktienmarkt ist nervös gestartet und hatte die Erkenntnis zu verdauen, dass auch andere Player im Bereich der künstlichen Intelligenz (KI) ein Wörtchen mitreden wollen. Das neue politische Programm der Trump-Regierung mag die Märkte noch nicht wirklich zu überzeugen und die KI-Innovation des chinesischen Start-ups DeepSeek hat den Markt an die Risiken des Technologiesektors erinnert.

Ein deutlich besserer Jahresauftakt war in Europa und besonders in der Schweiz zu beobachten, wo der Swiss Performance Index einen neuen Höchststand erreichte und mit (+8,3 %) den besten Jahresstart seit über 35 Jahren erwischte. Dagegen blieben Schwellenländeraktien zurück (+0,9 %), da sie aktuell am stärksten durch neue US-Handelszölle beeinträchtigt werden könnten.

Wir sind bei Schweizer und bei Schwellenländeraktien übergewichtet und bevorzugen Titel mit hoher Qualität.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

…. dass der Börsenwert von Nvidia Ende Januar in einem Tag um rund USD 600 Mia. Eingebrochen ist, was in etwa einem Drittel der Marktkapitalisierung des gesamten schweizerischen Aktienmarkts entspricht? Damit markiert Nvidia auch in dieser Beziehung einen nie da gewesenen Rekordwert.

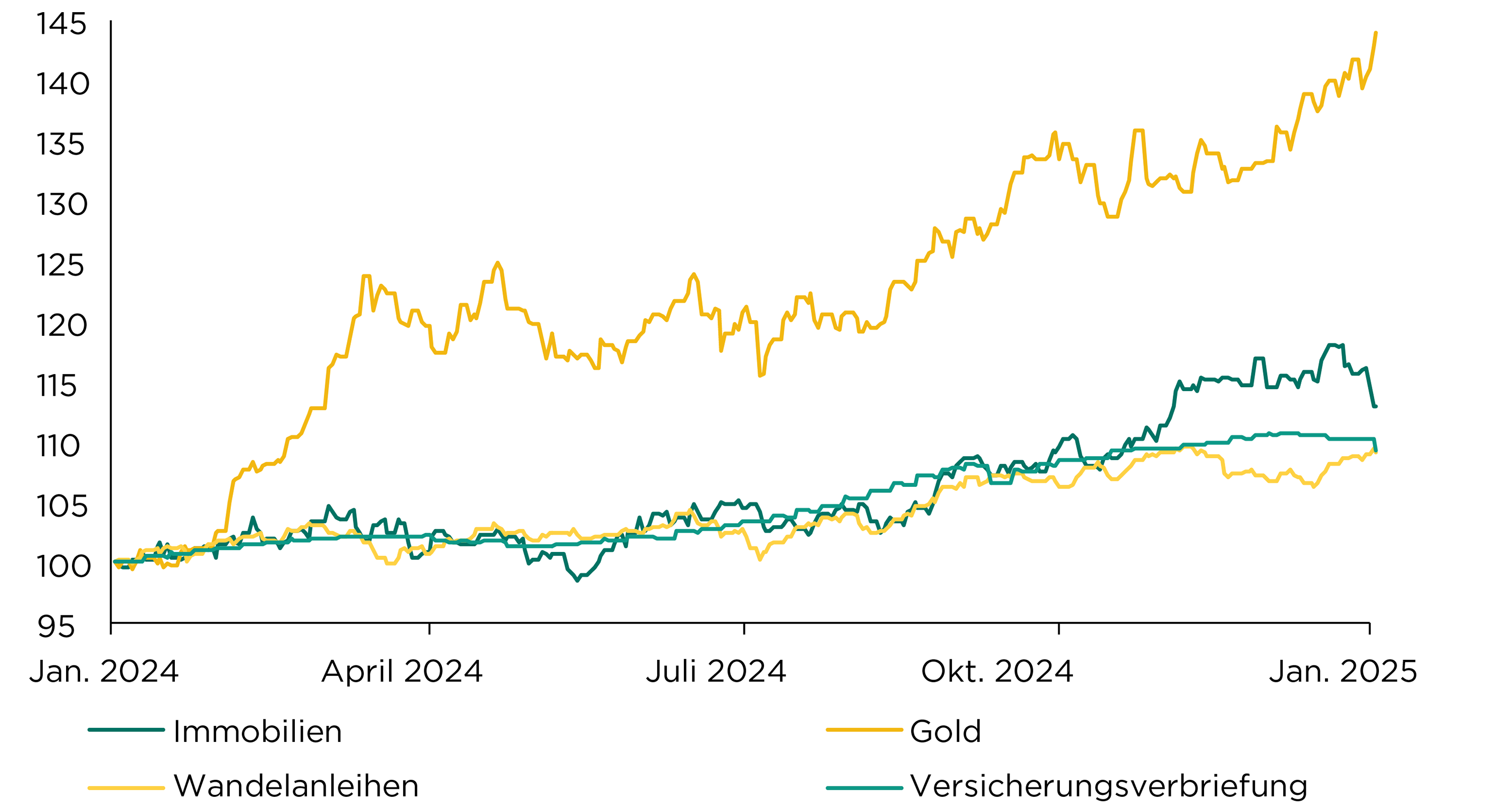

Die Kombination von tiefen Schweizerfrankenzinsen und hohen Unsicherheiten steigern die Attraktivität von diversifizierenden alternativen Anlagen. Trotzdem konsolidierten kotierte Schweizer Immobilienfonds nicht ganz unerwartet im Januar etwas im Minus (–1,2 %). Anders verhielt es sich dahingegen beim Gold, das weiterhin deutlich (+8,3 %) zulegen konnte.

Wandelanleihen (+2,1 %) konnten von der breiteren Marktdynamik profitieren, die auch kleineren Unternehmen zugutekam. Unsere flexiblen Obligationenmanager legten trotz volatilen Zinsmärkten leicht zu (+0,4 %). Dafür mussten Versicherungsverbriefungen auch aufgrund der Waldbrände in Los Angeles leicht nachgeben (–1,2 %), wobei die hohen Risikoaufschläge bei Neuemissionen weiterhin eine vielversprechende Ausgangslage bieten. Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

…. dass zuletzt die Furcht der Anleger vor den Folgen der Zollpolitik der neuen US-Regierung zu den stärkeren Preistreibern beim Gold gehörte? Bereits Ende des letzten Jahres geriet infolge enttäuschender Wirtschaftsdaten der US-Dollar unter Druck, was das in Dollar gehandelte Gold günstiger machte und die Nachfrage stärkte.

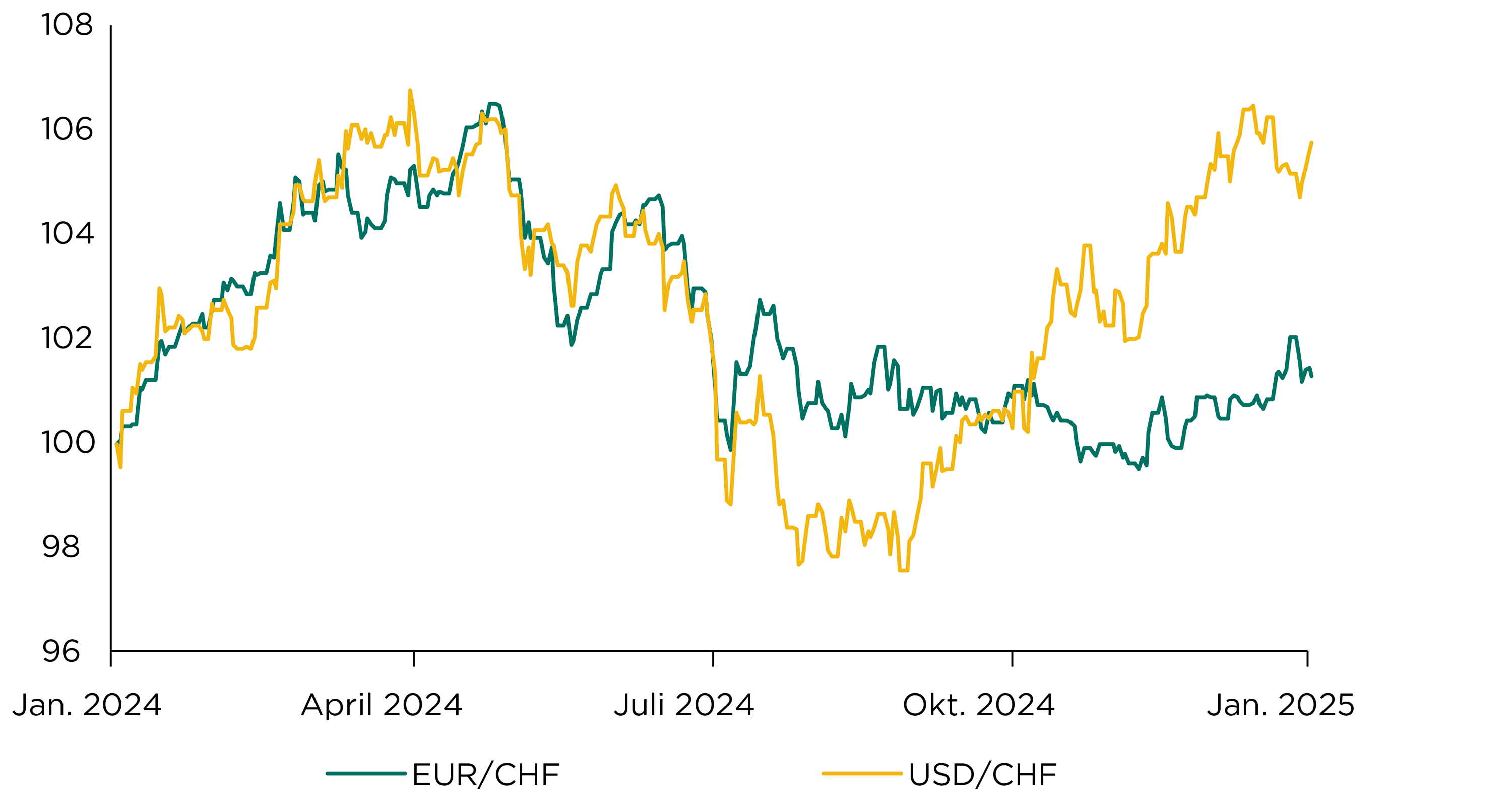

Der Euro konnte in der zweiten Monatshälfte etwas Boden gut machen und insgesamt um 0,5 % auf CHF 0.945 zulegen. Fundamental gesehen spricht wenig für einen weiterhin stärkeren Euro, da sich die europäische Wachstumsdynamik infolge struktureller Gründe nicht entfalten kann und die Verschuldungsproblematik bei Kernstaaten zunehmend zur Bedrohung wird. Technisch betrachtet kann vorerst mit einer weiteren Seitwärtsbewegung gerechnet werden.

Auch der US-Dollar konnte (+0,3 %) leicht auf CHF 0.91 zulegen und sollte vorerst gut unterstützt bleiben, wobei mit einer zunehmenden Volatilität zu rechnen sein wird. Diese könnte durch die US-Zollpolitik und die Auseinandersetzung zwischen Regierung und Notenbank angeheizt werden. Zudem scheint der US-Dollar technisch betrachtet bei CHF 0.92 auf starke Widerstände zu stossen.

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

«Man hat keine Eile für weitere Zinssenkungsschritte», betonte Notenbank-Chef Jerome Powell. Die Handelspolitik dürfte Fachleuten zufolge für mehr Inflation in den USA sorgen und damit auch die Geldpolitik der US-Notenbank Fed beeinflussen.