Ihre finanzielle Zukunft braucht Weitblick.

Treffen Sie heute Entscheidungen, die morgen wirken.

Jetzt zum Event «Anlegen mit Weitblick» anmelden.

Treffen Sie heute Entscheidungen, die morgen wirken.

Jetzt zum Event «Anlegen mit Weitblick» anmelden.

Mo – Fr: 08.00 bis 17.30 Uhr

Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Unsere Sicht auf die Märkte

«Die Zukunft ist niemals klar. Schon für ein bisschen Gewissheit muss man einen hohen Preis zahlen. Unsicherheit ist deshalb der Freund von Langfristinvestoren.» Trotz dieses Zitats von Warren Buffett sei ein Ausblick auf das kommende Anlagejahr erlaubt. Dabei geht es weniger darum Gewissheit zu erlangen, als den Spielraum auszuloten, der uns im kommenden Jahr erwartet.

Betrachten wir die Chancen, dann bietet das Umfeld weiter sinkender Leitzinsen und fortschreitender Umsetzung der Nutzung von künstlicher Intelligenz zur Produktivitätssteigerung unverändert ein gutes Umfeld für den US-Aktienmarkt. Flankiert von protektionistischen Massnahmen dürfte sich die positive Entwicklung auch stärker in die Breite verlagern, womit auch bislang vernachlässigte Segmente deutlich zulegen könnten.

Wenden wir uns den Risiken zu, so liegen diese in den USA insbesondere in einem Wiederaufflammen der Inflation, womit sich der «America First»-Fokus zum Boomerang entwickeln würde. Andererseits könnten durch die isolationistische Haltung der USA andere Regionen wie Europa zu einem Zeitpunkt wirtschaftlich gebremst werden, zu dem sich ihre Wachstumsraten bereits auf einem tiefen Niveau befinden und sie vor grossen politischen Herausforderungen stehen. Davon ist die Schweiz nicht ausgenommen, aber sie befindet sich wettbewerbstechnisch und politisch in einer guten Ausgangslage, um diese Herausforderungen zu meistern.

Wir sind bei Schweizer Aktien unter- und bei Schwellenländeraktien übergewichtet investiert und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

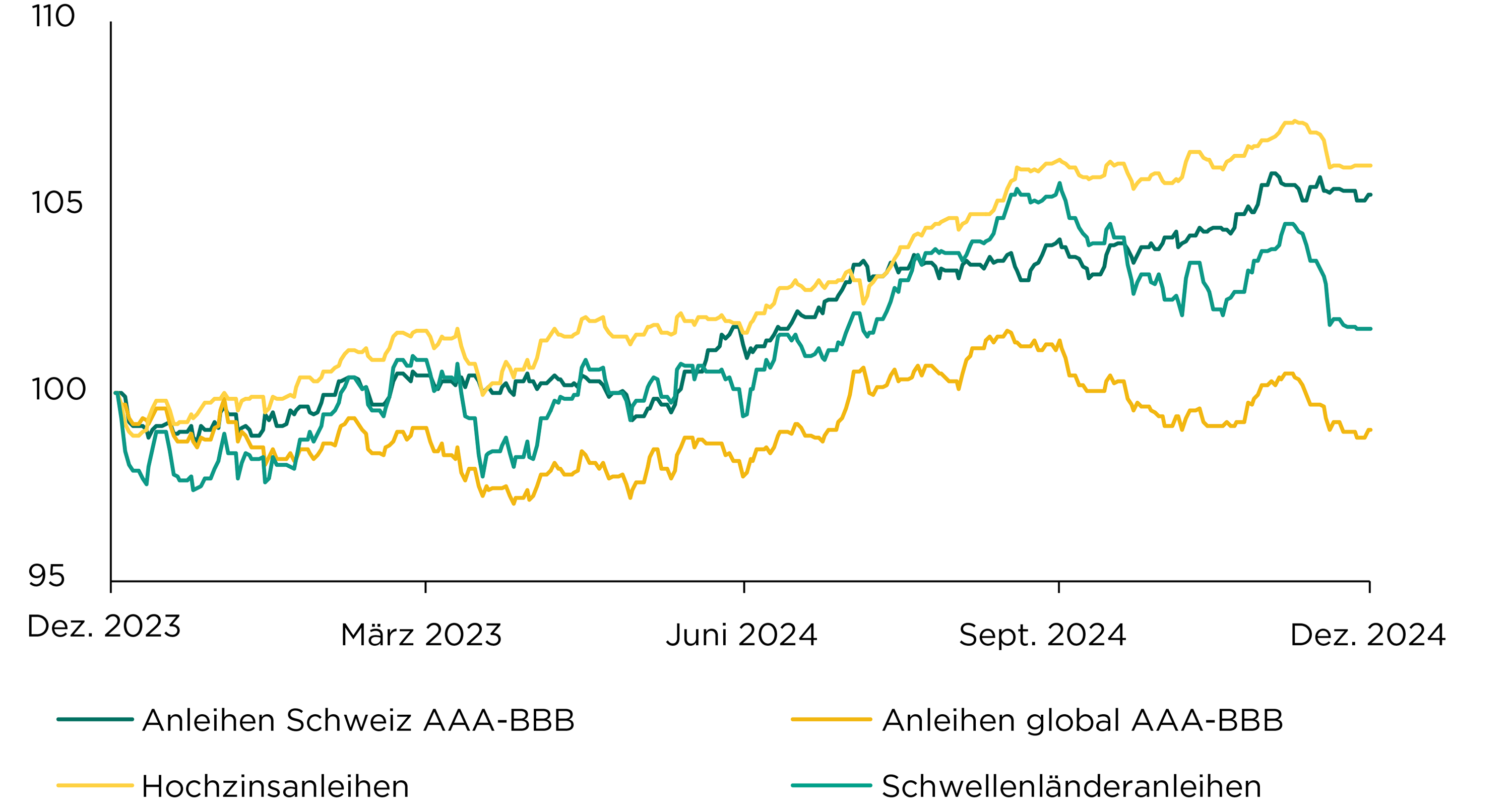

Unsere aktuelle Positionierung

Es ist zu erwarten, dass die Rendite von zehnjährigen US-Staatsanleihen infolge einer dynamischen US-Wirtschaft weiter steigt, während sich der Zinssenkungsspielraum der US-Notenbank zunehmend einengt. Anders als in der Schweiz werden sich die Zinsen im Euroraum dieser Entwicklung aufgrund der politischen Probleme und dem strukturell schwachen Euro kaum entziehen können. Bei Obligationen aus Industrienationen wird demzufolge der Druck anhalten, weshalb Hochzinsanleihen weiterhin attraktiver erscheinen. Bei Schwellenländerobligationen besteht unverändert Aufholpotenzial. Die Attraktivität von Schweizer Obligationen hat aufgrund der gesunkenen Renditen zwar abgenommen, sie übernehmen aber immer noch eine stabilisierende Rolle im Portfoliokontext.

Wir sind bei Schweizer Obligationen neutral positioniert und bei globalen Anleihen untergewichtet.

Quelle: Bloomberg, Bank Avera

«Wenn wir über weitere Senkungen nachdenken, werden wir auf Fortschritte bei der Inflation achten», gab der US-Notenbankchef Powell zu Protokoll. Zum Leid der Märkte richtet sich damit der Fokus in den USA in erster Linie wieder auf die Inflationseindämmung.

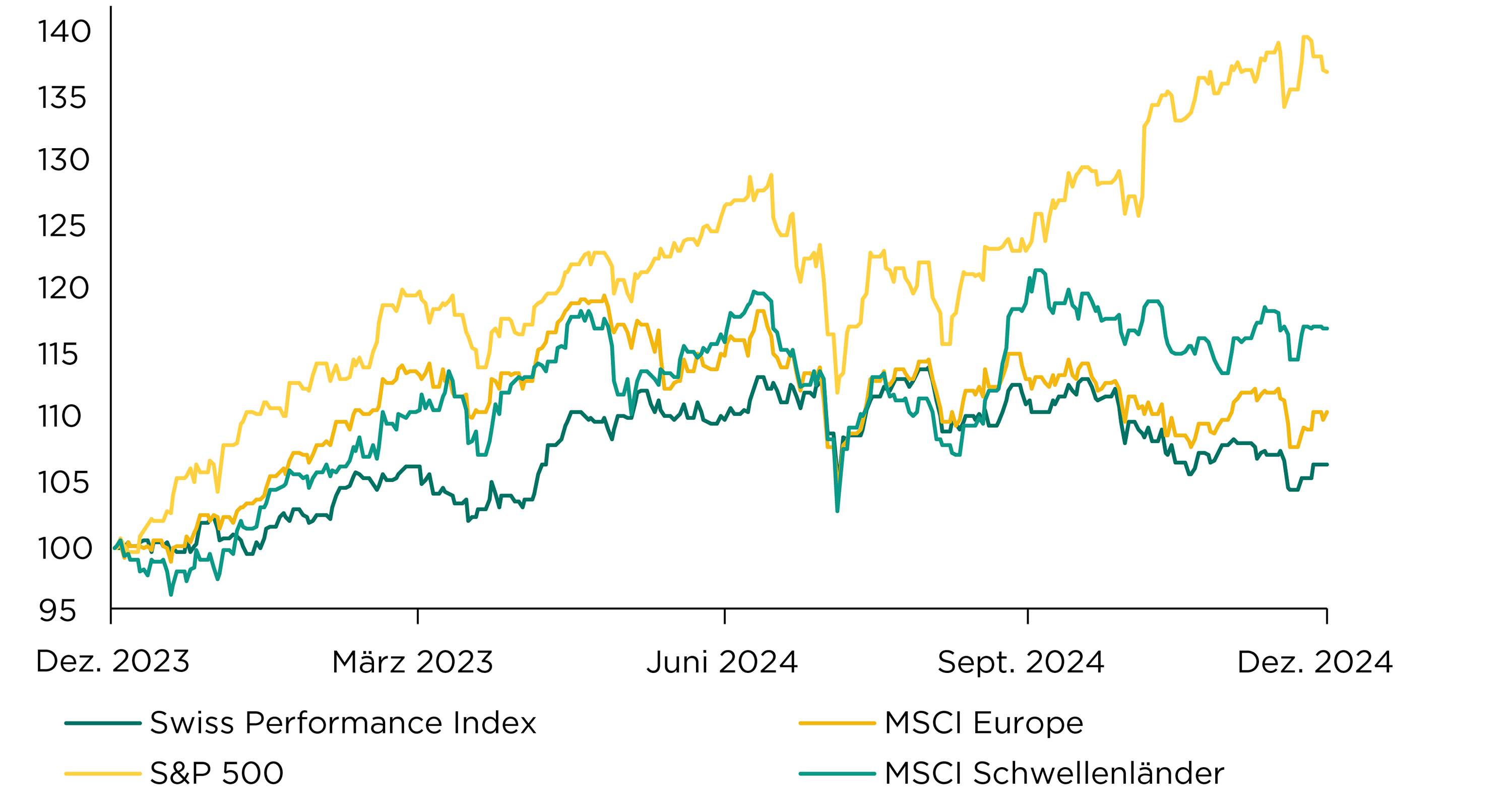

Der US-Aktienmarkt wird voraussichtlich auch im neuen Jahr seine Vormachtstellung ausbauen können. Steuersenkungen und Einfuhrzölle sollten nun den Markt vermehrt in der Breite stimulieren, während die Luft für die Technologieriesen etwas dünner wird.

Derweil gehen in Europa das deutsche Rezessions- und das französische Schuldengespenst um, während die früheren Problemstaaten davon profitieren, dass sie ihre Hausaufgaben gemacht haben. Das gilt auch für die Schweiz, wobei diese durch die unsichere Zukunft der Aussenhandelsbeziehungen mit der EU und den USA belastet wird.

Bei den Schwellenländern sehen wir weiterhin positive Dynamik, wobei der Umschwung im Schwergewicht China wohl noch weiter auf sich warten lassen dürfte. Wir sind bei Schweizer Aktien unter- und bei Schwellenländeraktien übergewichtet und bevorzugen Titel mit hoher Qualität.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

.… dass die zweitbeste Aktie des vergangenen Jahres im Dow Jones die Supermarktkette Walmart war? Der weltgrösste Detailhändler, berühmt für seine Discountpreise, legte beim Umsatz mit vermögenderen Haushalten so stark zu, dass seine Kursentwicklung im Jahr 2024 der einer Technologieaktie glich.

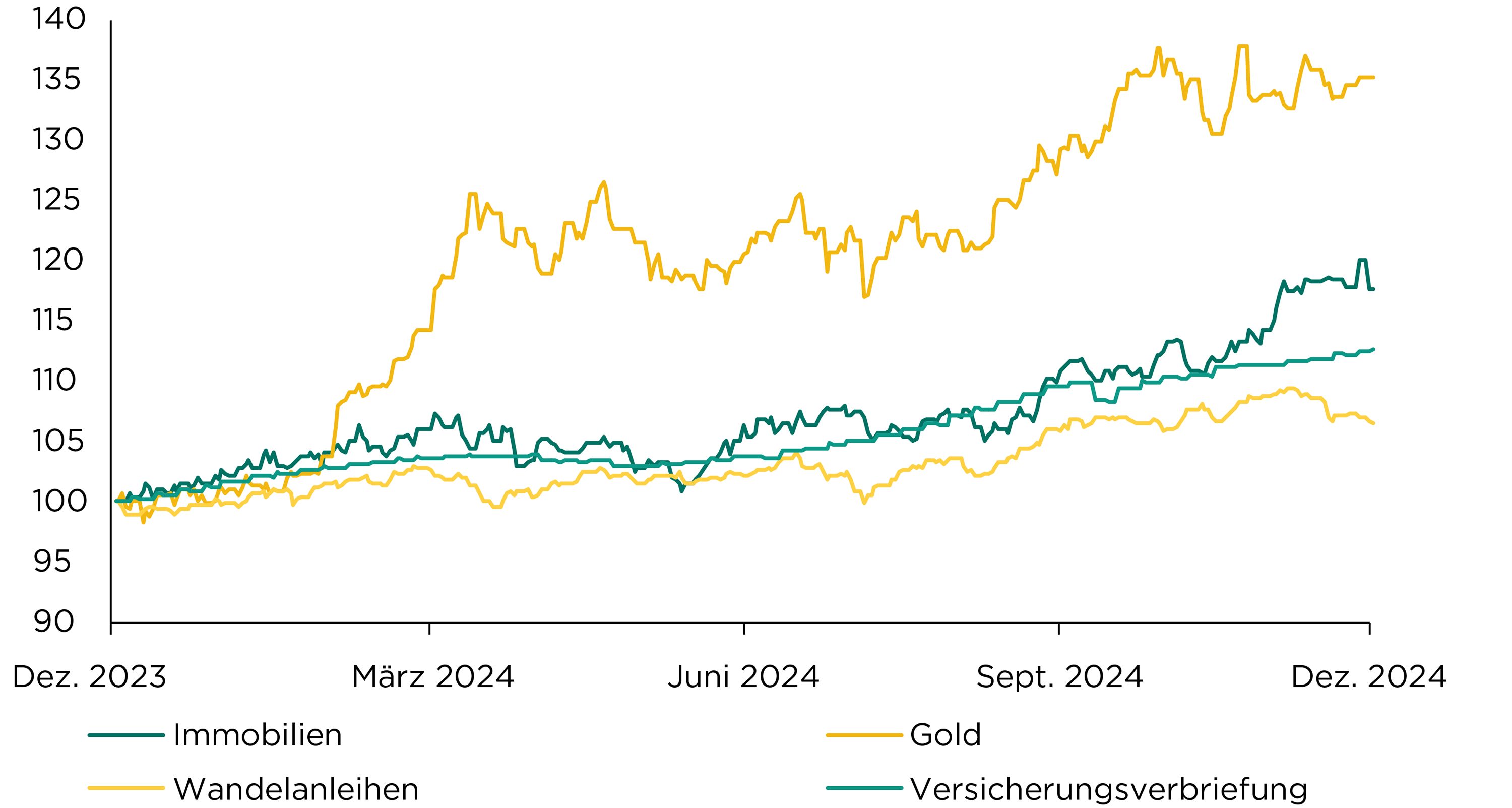

Mit den weiter steigenden Unsicherheiten gewinnt auch die Diversifikation zusätzlich an Bedeutung, zu der insbesondere die alternativen Anlagen beitragen können. Dabei bietet sich für kotierte Schweizer Immobilienfonds mit den tiefen Schweizerfrankenzinsen ein optimales Umfeld. Ähnliches gilt für Gold, das in unsicheren Zeiten gefragt bleiben wird.

Wandelanleihen können von einer breiteren Marktdynamik in den USA profitieren, die insbesondere auch kleineren und mittleren Unternehmen zugute kommt. Flexible Obligationenmanager finden in Zeiten unruhiger Obligationenmärkte mehr Möglichkeiten, sich gewinnbringend zu positionieren, während sich bei Versicherungsverbriefungen aufgrund der hohen Risikoaufschläge bei Neuemissionen wiederum eine vielversprechende Ausgangslage bietet.

Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

…. dass die eidgenössischen Räte und der Bundesrat an einem Systemwechsel zur Abschaffung des Eigenmietwerts arbeiten? Hierbei könnten jedoch die Mindereinnahmen für Tourismuskantone zum Stolperstein werden, da diese durch eine neue referendumspflichtige Objektsteuer ausgeglichen werden sollen.

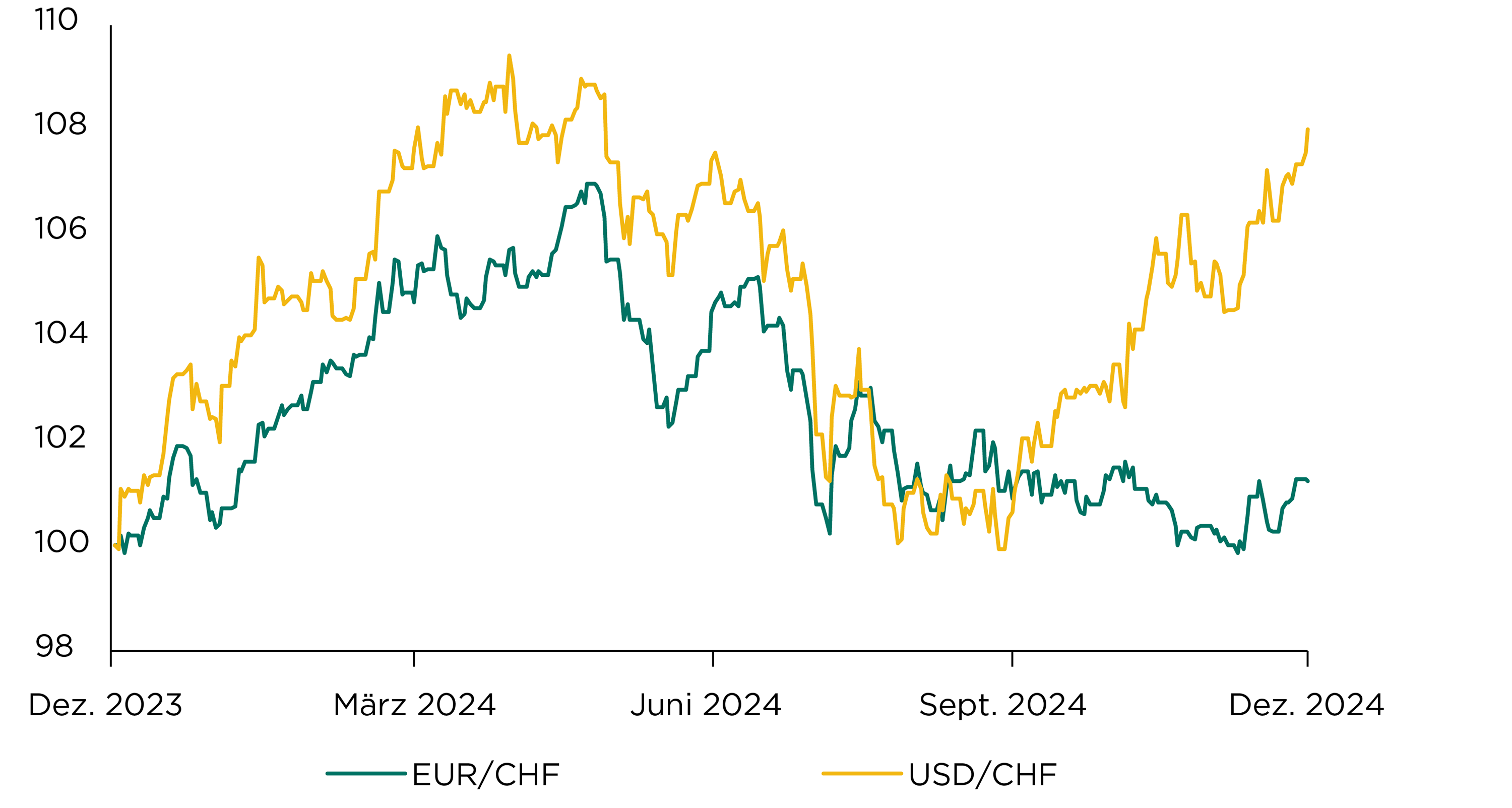

Der Euro scheint angeschlagen und anders als bei früheren Krisen liegt diesmal das Problem bei den Kernstaaten, denen einerseits der Wachstumsmotor abstirbt und andererseits die politische Stabilität verloren geht sowie der Staatshaushalt aus dem Ruder läuft. Nicht jedes Problem für sich alleine genommen scheint unlösbar zu sein, doch die Kombination der Probleme schafft eine äusserst diffizile Ausgangslage, die nach grundsätzlichen strukturellen Neuausrichtungen verlangt.

Der US-Dollar sollte vorerst gut unterstützt bleiben, wobei mit einer zunehmenden Volatilität zu rechnen sein wird. Insbesondere die Kritik von Donald Trump gegenüber der US-Notenbank ist ein Spiel mit dem Feuer, denn die Vergangenheit hat gezeigt, dass die Devisenmärkte sehr sensibel darauf reagieren, wenn die Unabhängigkeit des Währungshüters durch die Politik in Frage gestellt wird.

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

«Man müsste nur den Euro auf die Parität bringen, um einen US-Zoll von zehn Prozent im Wesentlichen zu kompensieren», sagte der Präsident der belgischen Notenbank Pierre Wunsch. Er warnte aber auch vor einer inflationären Wirkung eines schwächeren Euros der Importgüter verteuern würde.