Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie Juli 2025

Unsere Sicht auf die Märkte

Die Zinspolitik der Schweizerischen Nationalbank (SNB) erinnert an eine Sisyphusarbeit. Lag Anfang 2024 nach fünf Zinserhöhungen noch ein Leitzins von stattlichen 2 % in der Luft, ist dieser nun nach sechs Zinssenkungen in Folge bereits wieder bei null Prozent angekommen. Im Unterschied zur letzten Null- und Negativzinsphase befinden sich die US-Leitzinsen aber nach wie vor über 4 % und auch im Euro-Raum stehen diese immerhin noch bei über 2 %. Der Grund liegt diesmal nicht bei einer globalen Finanzkrise, sondern bei einem ausserordentlich starken Schweizer Franken, der die Inflation sehr tief hält.

Dafür ist einerseits die Handels- und Aussenpolitik von Donald Trump verantwortlich, die zu einer zunehmenden Schwächung des US-Dollars führt. Andererseits fällt die divergierende Fiskalpolitik ins Gewicht: Während in den USA Budgetdefizit und Staatsschulden mehr und mehr aus dem Ruder laufen und selbst der Musterschüler Deutschland die Zügel gelockert hat, hält die Schweiz an der Schuldenbremse fest und setzt dazu auch unpopuläre Sparübungen um.

Ganz anders gehen die USA als weltweit grösster Markt den Themenkreis an. Sie senken trotz Rekordverschuldung die Steuern, sparen etwas bei den Sozialausgaben und erhöhen die Zölle gegenüber ihren Handelspartnern, um so das Fiskaldefizit ausgleichen zu lassen. Ob dieser unorthodoxe Lösungsansatz funktionieren kann, darf angezweifelt werden, zumal die klassische Wirtschaftswissenschaft diese Frage mit einem klaren «Nein» beantwortet.

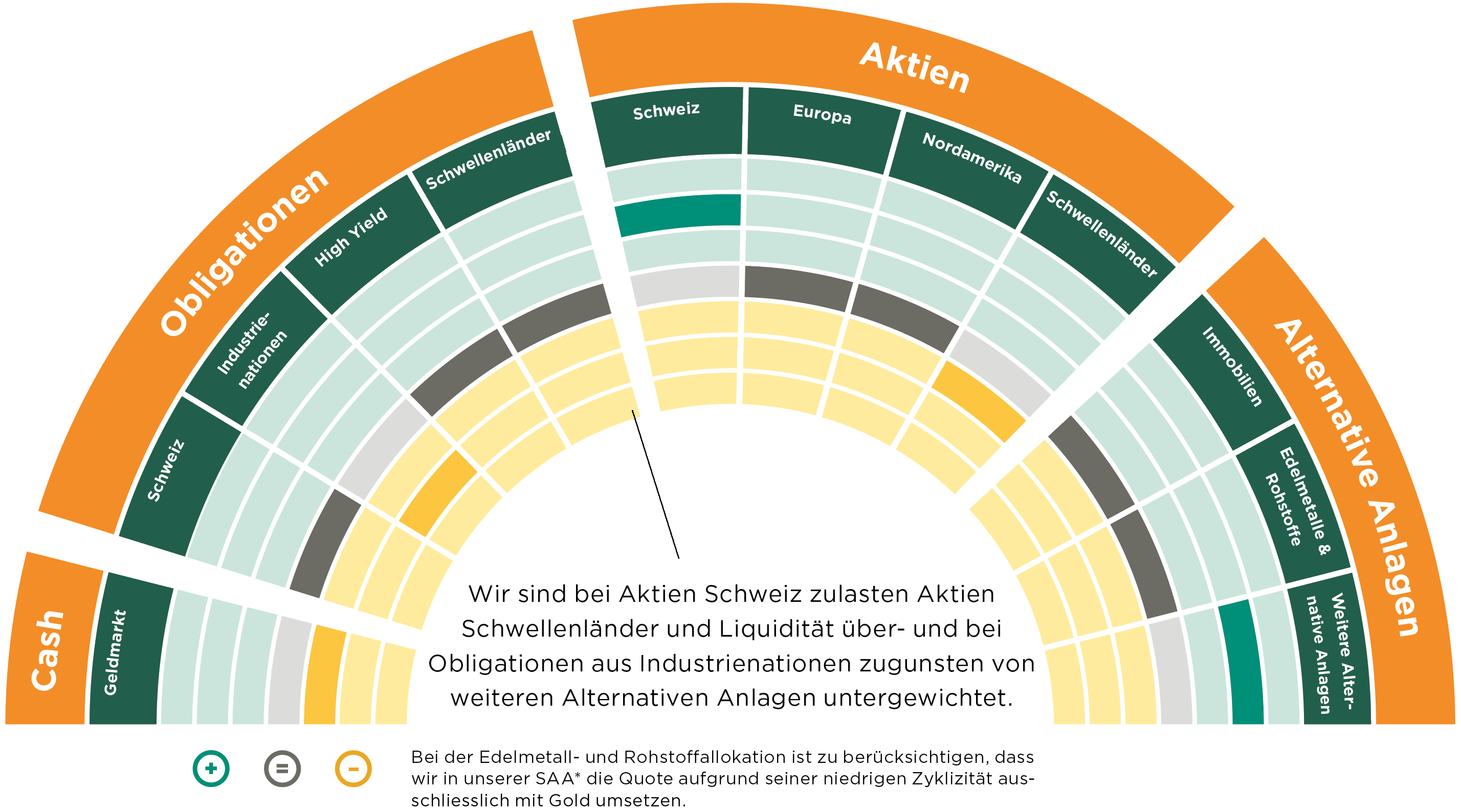

Wir sind bei Schweizer Aktien über- und bei Schwellenländeraktien untergewichtet und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

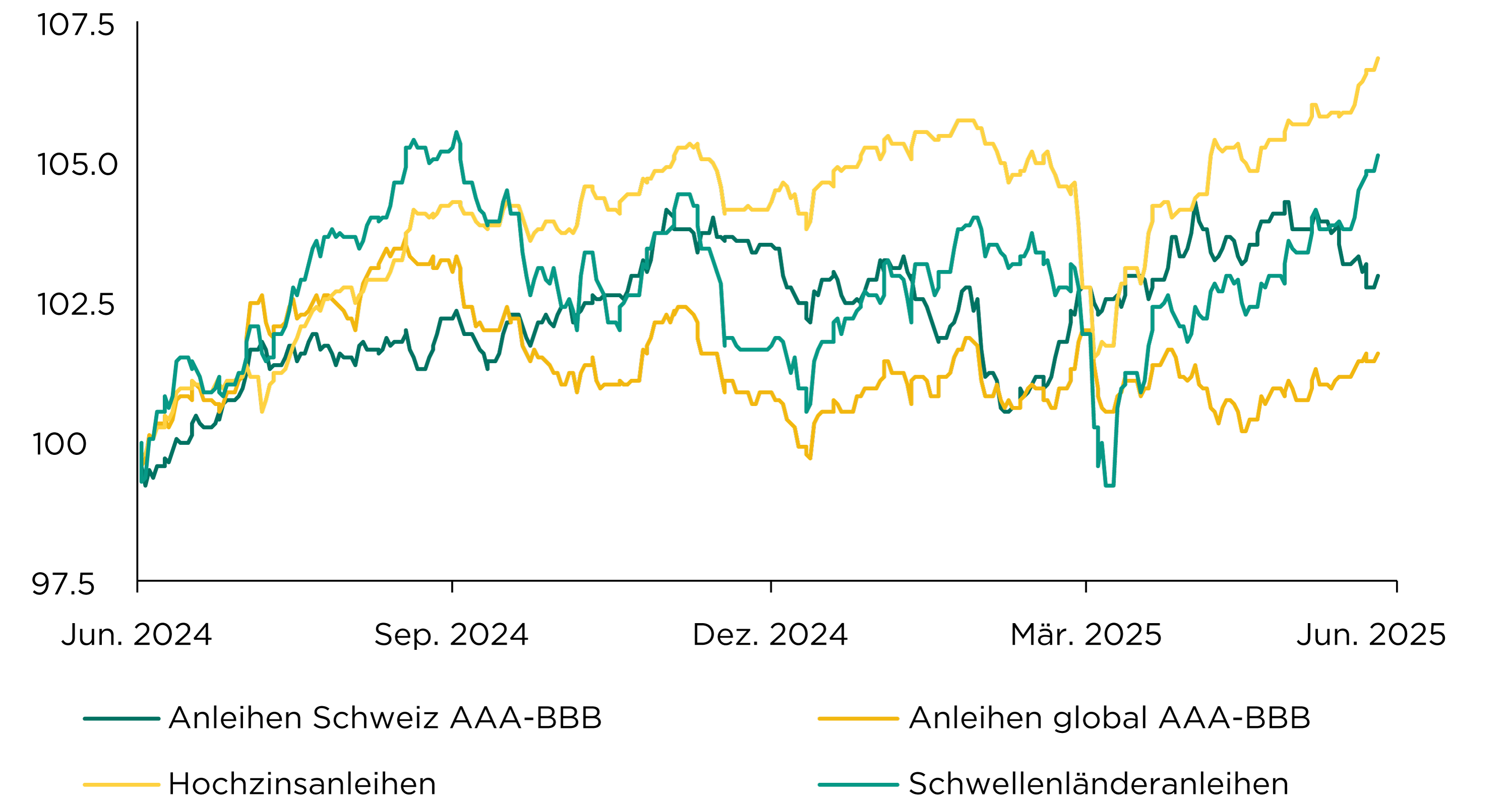

Die Rendite von zehnjährigen US-Staatsanleihen ist im Juni um rund 0,15 % auf 4,25 % gesunken. Dabei ist die Rendite der zehnjährigen Schweizer Bundesanleihen trotz Nullzinspolitik der SNB von 0,25 % auf 0,4 % angestiegen und verdeutlicht, dass die proaktive Handlungsweise der SNB Wirkung zeigt. Die laufende Verfallsrendite von Schweizer Anleihen mit hoher Kreditqualität ist damit wieder auf 0,75 % gestiegen.

Während bei globalen Anleihen die hohen Währungsabsicherungskosten die Rendite bremsten, konnten Schwellenländerobligationen (+2,25 %) und Hochzinsanleihen (+3,2%) im ersten Halbjahr deutlich zulegen. Es ist bemerkenswert, dass die mittlere Laufzeit des globalen Markts für Hochzinsanleihen mittlerweile auf rund 3,5 Jahre gesunken ist.

Wir sind bei Schweizer Obligationen neutral positioniert und bei globalen Anleihen untergewichtet.

Entwicklung hohe Kreditqualität, Hochzins und Schwellenländeranleihen

(CHF-hedged)

Quelle: Bloomberg, Bank Avera

«Powell hat einen lausigen Job gemacht und ist eine dumme Person.» Mit solchen oder ähnlichen Worten attackiert Donald Trump regelmässig den US-Notenbankchef, der nach seiner Auffassung für tiefere Finanzierungskosten der US-Staatsschulden sorgen könnte.

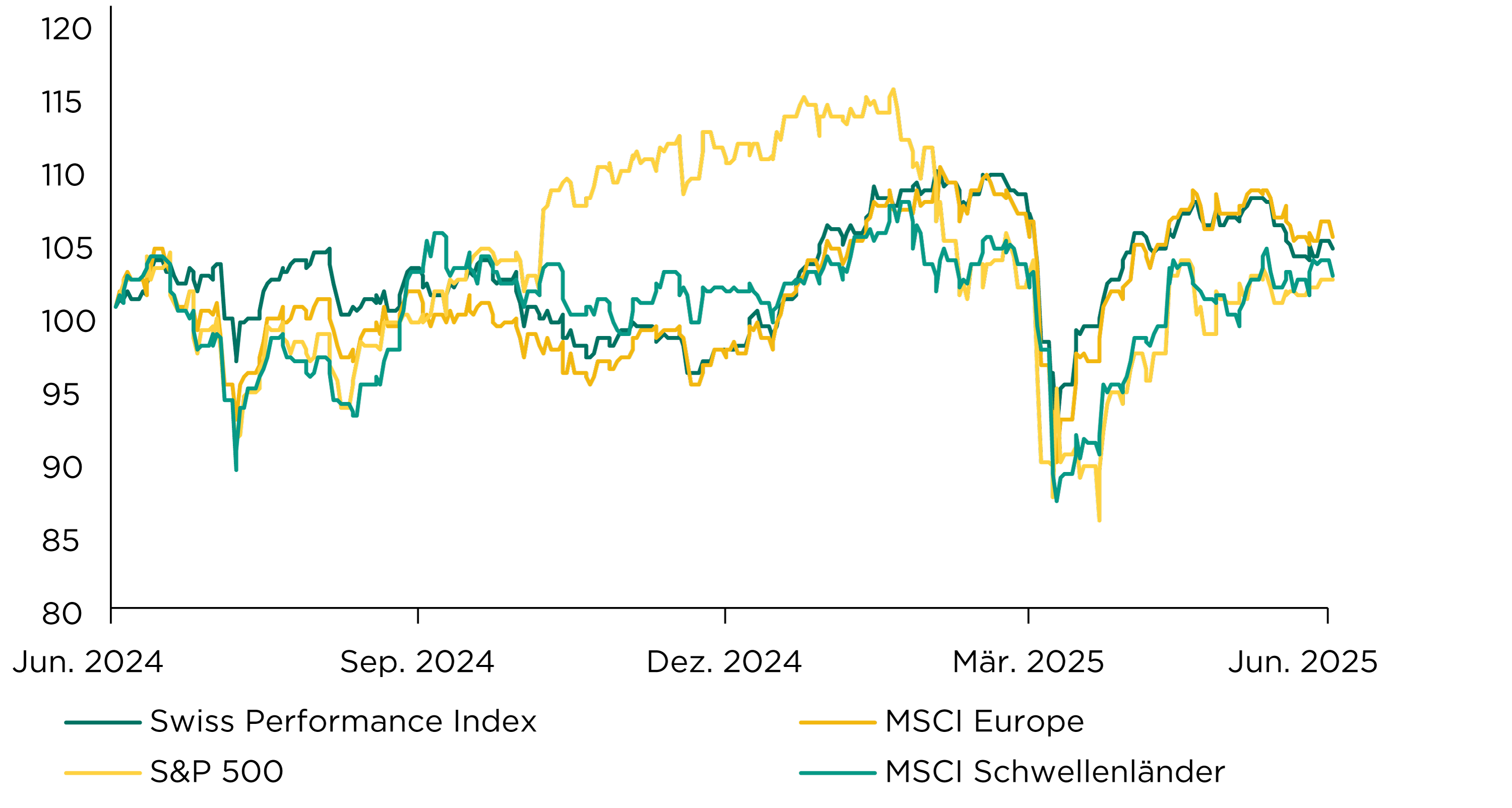

Die globalen Aktienmärkte (–4,9 %) haben im ersten Halbjahr unter dem schwachen US-Dollar gelitten, der Schweizerfrankenanlegern bei US-Aktien (–8,2 %) eine deutlich negative Performance bescherte. Die europäischen Märkte (+8,7 %) und die Schweiz (+6,6 %) legten dafür deutlich zu, während Schwellenländeraktien (+1,0 %) gerade noch im positiven Bereich zu liegen kamen.

Trotz der durch die US-Zollpolitik verursachten Unsicherheit konnten Schweizer Small und Mid Caps (+9,8 %) überdurchschnittlich an Wert zulegen, da diese weniger vom Handel mit den USA abhängen als der Gesamtmarkt. Das Ablaufen der Frist für die Pausierung der von Donald Trump verhängten reziproken Zölle könnte erneut für Nervosität an den Aktienmärkten sorgen.

Wir sind bei Schweizer Aktien über- und bei Schwellenländeraktien untergewichtet und bevorzugen Titel mit hoher Qualität.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass gemäss einer repräsentativen Umfrage trotz tiefer Zinsen nur 24 % der Schweizerinnen und Schweizer in Aktien investieren, jedoch 75 % ein Sparkonto besitzen? Als Hauptgründe werden fehlendes Vertrauen und mangelndes Finanzwissen angeführt.

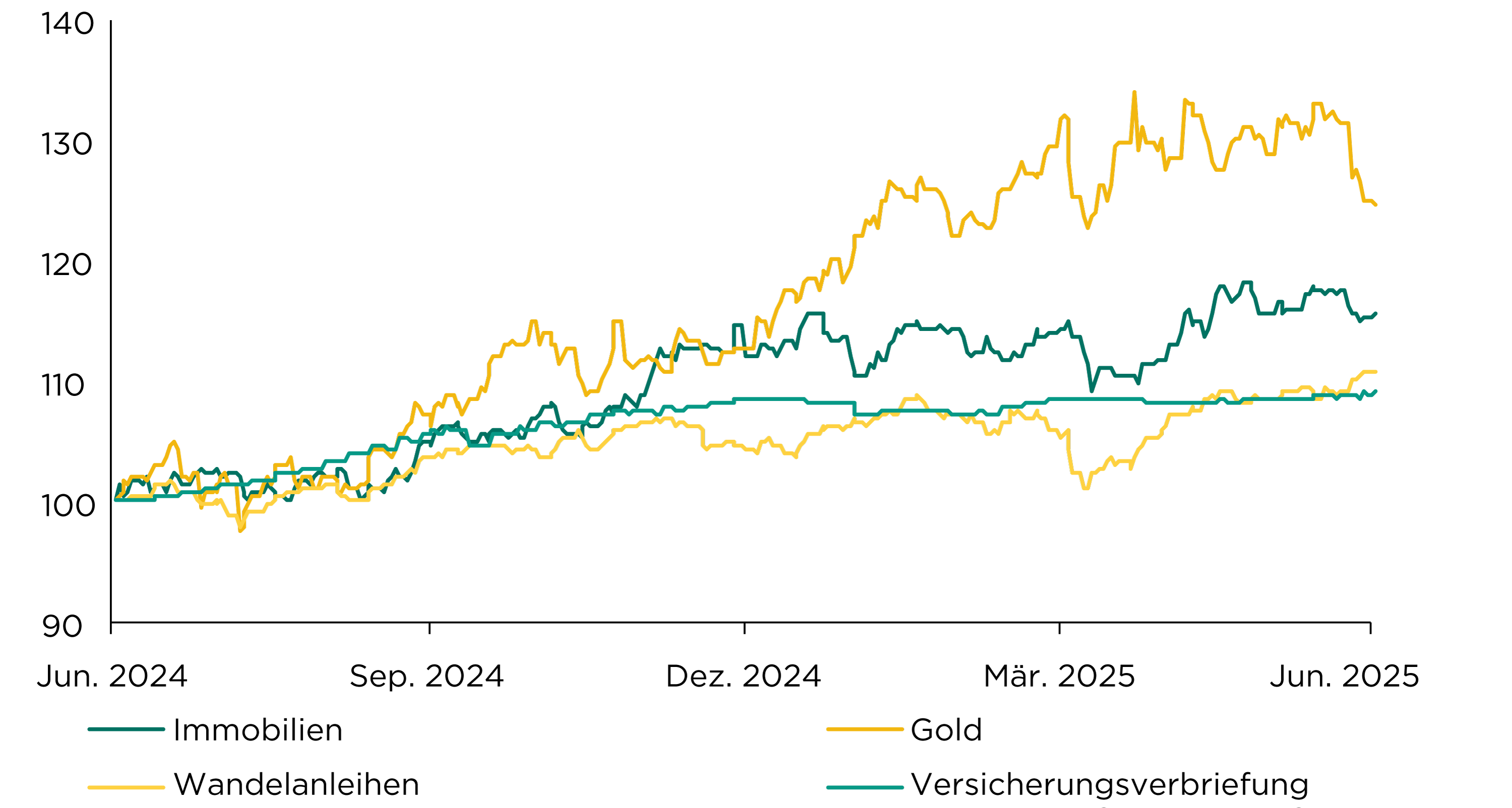

Mit den tiefen Schweizerfrankenzinsen und der anhaltend hohen wirtschaftlichen und geopolitischen Unsicherheit bleiben diversifizierende alternative Anlagen im Rampenlicht. Kotierte Schweizer Immobilienfonds profitierten im ersten Halbjahr (+3,4 %) von den rückläufigen Zinsen. Gold (+11 %) wurde durch die anhaltende Unsicherheit unterstützt und hat auch wieder vermehrt Gelder von Kleinanlegenden angezogen.

Währungsgesicherte Wandelanleihen (+6,3 %) konnten von der Aktienmarkterholung profitieren. Unsere flexiblen Obligationenmanager (+0,5 %) kamen gut durch das ereignisreiche erste Semester. Versicherungsverbriefungen blieben praktisch unverändert (–0,1 %), wobei die angelaufene Hurrikansaison bislang zu keinen nennenswerten Ereignissen geführt hat.

Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass sich die angekündigte Fusion der UBS-Immobilienfonds LivingPlus, Hospitality und Residentia verzögert, da Aktionäre, die weniger als 0,1 % der betroffenen Immobilienfonds halten, Einsprache erhoben haben? Die UBS hält trotzdem am Zusammenschluss fest, der im allgemeinen Interesse der Anleger liege.

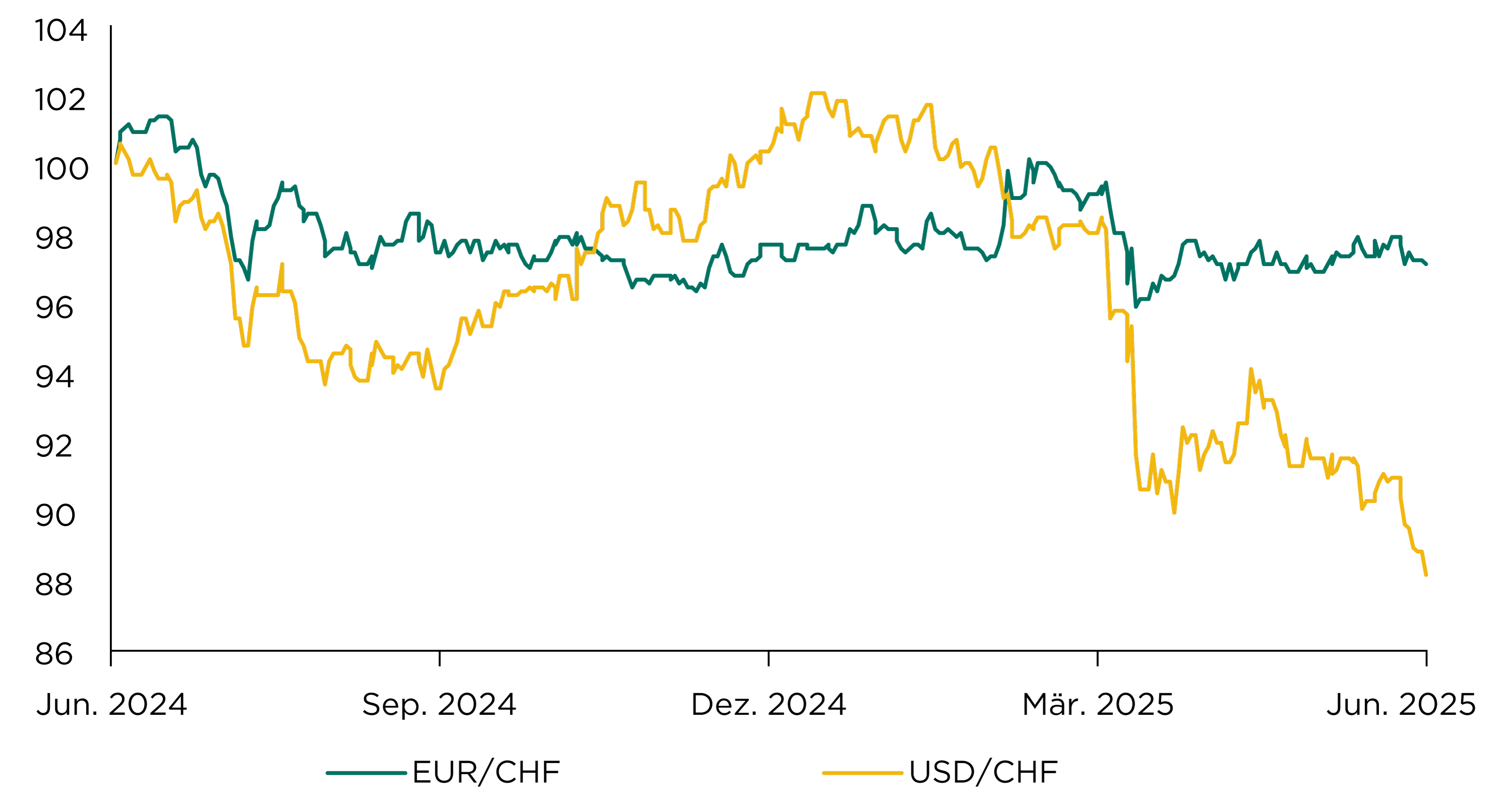

Der Euro hat sich im ersten Halbjahr seitwärts bewegt und hat 0,6 % gegenüber dem Schweizer Franken verloren, womit er auf CHF 0.934 schloss. Dabei profitierte die Gemeinschaftswährung vom schwachen US-Dollar, der unter der US-Wirtschaftspolitik leidet. Technisch betrachtet bleibt der Euro jedoch unter Druck, wobei vorerst weiterhin mit einer Seitwärtsbewegung zu rechnen ist.

Der US-Dollar konnte in keinem Monat des laufenden Jahres an Wert zulegen und verlor insgesamt 12,6 % bis zu seinem Schlussstand bei CHF 0.793. Global betrachtet scheint der US-Dollar jedoch weiterhin nicht günstig bewertet zu sein. Dazu bleibt die fiskal- und geldpolitische Unsicherheit belastend und es ist mit weiterem Abwärtsdruck zu rechnen, auch wenn kurzfristige Erholungsphasen durchaus möglich sind.

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

.… dass Hedgefonds und Spekulanten rekordhohe Short-Positionen auf dem Währungspaar Dollar/Franken ausstehend haben? Diese können trotz fundamentaler Dollarschwäche zu Erholungsrallys führen, sollten die wirtschaftlichen und geopolitischen Unsicherheiten unerwartet abnehmen, was zu Eindeckungskäufen dieser Shortpositionen führen könnte.