Ihre finanzielle Zukunft braucht Weitblick.

Treffen Sie heute Entscheidungen, die morgen wirken.

Jetzt zum Event «Anlegen mit Weitblick» anmelden.

Treffen Sie heute Entscheidungen, die morgen wirken.

Jetzt zum Event «Anlegen mit Weitblick» anmelden.

Mo – Fr: 08.00 bis 17.30 Uhr

Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Unsere Sicht auf die Märkte

«Es ist nicht unwichtig, die Pathologie von Blasen zu verstehen.» Dieses Zitat von Warren Buffett sollten wir uns in Erinnerung rufen, während der US-Aktienmarkt vom KI-Hype getrieben wird: Mehr als 12 % des Marktes handeln mit einem Kurs-Umsatz-Verhältnis von über 20 – wohlgemerkt, bezogen auf den Umsatz, nicht den Gewinn. Der Chip- und Prozessorhersteller Nvidia beispielsweise liegt bei einem Kurs-Umsatz-Verhältnis von 27, obschon sein Marktanteil bereits bei über 80 % liegt, womit die Firma auf ein weiterhin sehr hohes Marktwachstum angewiesen ist.

Die Breite dieses exorbitant hohen Bewertungsniveaus übersteigt diejenige zum Höhepunkt der Dotcom-Blase im Jahr 2000, die bei etwa 11 % lag. Zudem finden sich heute einige der nach Marktkapitalisierung grössten Unternehmen darunter. Deren Aktionäre, die mit einer Buy-and-Hold-Strategie begonnen haben, finden sich nun in einer Buy-and-Hope-Strategie wieder. Dabei leidet die Branche bereits unter zunehmender Austauschbarkeit ihrer Produkte und steigendem Wettbewerb, bevor die hohen Investitionskosten monetarisiert werden können.

Die Pathologie von Finanzblasen basiert auf dem Phänomen, dass Preise von Vermögenswerten ihren fundamentalen Wert überschreiten und durch psychologische Faktoren wie Gier und Herdenverhalten angetrieben werden. Der Prozess durchläuft typischerweise fünf Phasen: Verdrängung, Boom, Euphorie, Gewinnmitnahme und Panik. Wobei das Ende eines solchen Zyklus die gesamte Wirtschaft beeinträchtigen kann.

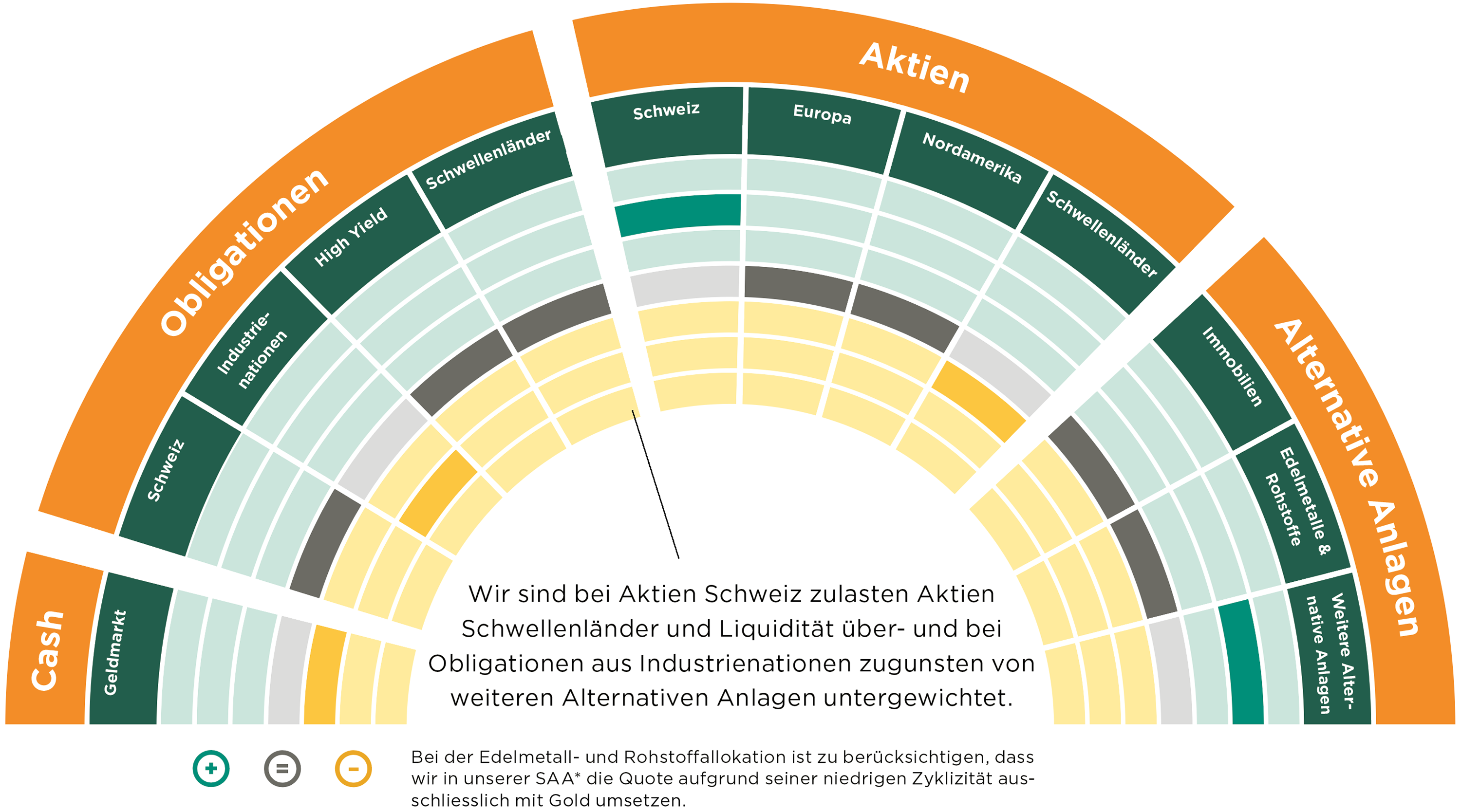

Wir sind bei Schweizer Aktien übergewichtet und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

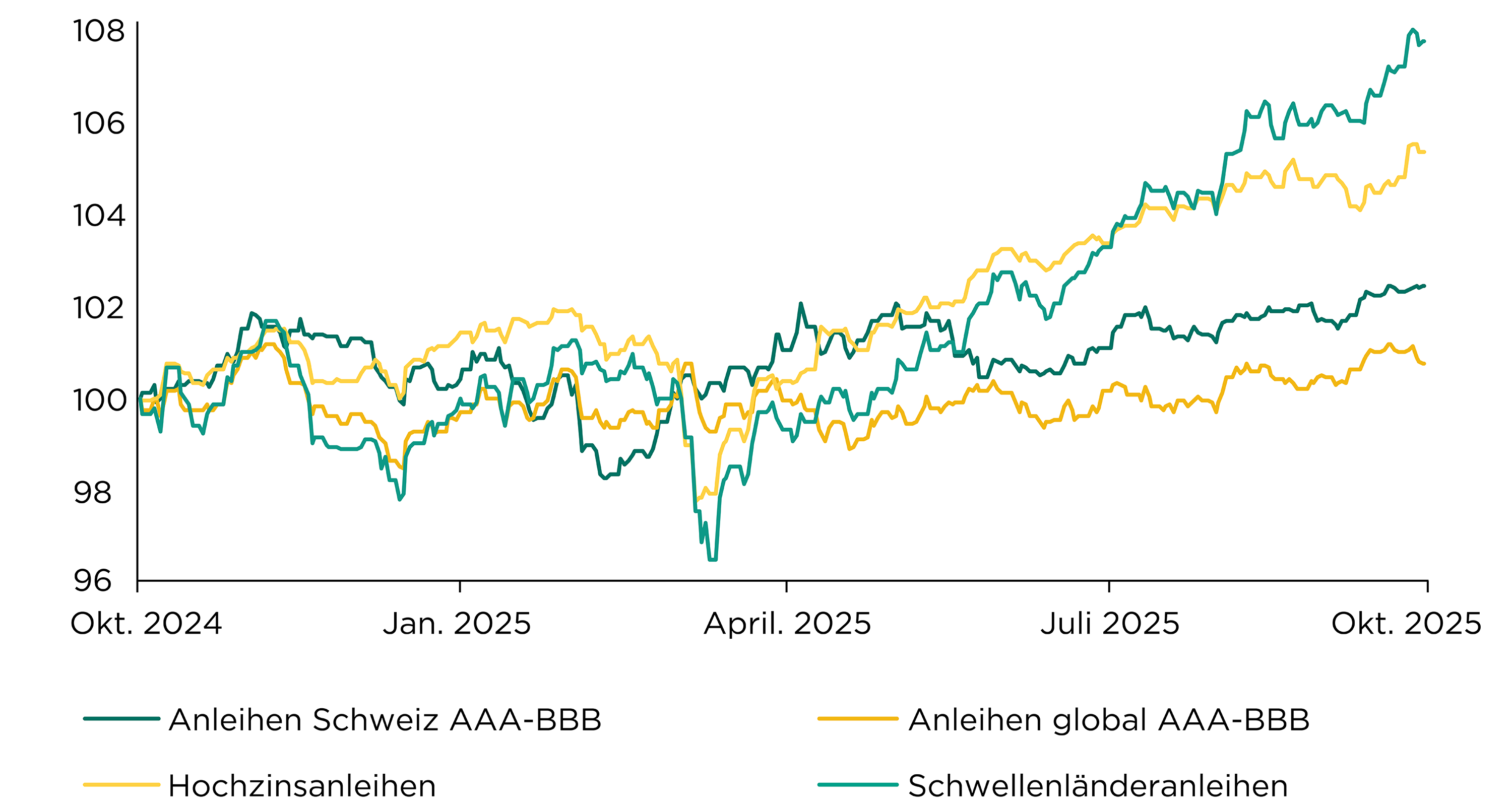

Die Rendite von zehnjährigen US-Staatsanleihen ist im Oktober trotz Zinssenkung der US-Notenbank nach einem vorübergehenden Rückgang auf 4 % wieder auf 4,1 % gestiegen. Die Rendite zehnjähriger Schweizer Bundesanleihen ist weiter von 0,22 % auf 0,13 % gesunken. Die laufende Verfallsrendite von Schweizer Anleihen mit hoher Kreditqualität liegt damit noch bei rund 0,5 %.

Während auch globale Anleihen mit hoher Kreditqualität (+0,4 %) und Hochzinsanleihen (+0,7 %) zulegen konnten, stiegen hingegen Schwellenländerobligationen (+1,7 %) auch im Oktober deutlich an. Der Zinsausblick bleibt schwierig, da offizielle Zahlen zum US-Arbeitsmarkt infolge des Regierungs-Shutdowns fehlen und die US-Wirtschaft trotz getrübter Konsumlaune stärker wächst als erwartet. Wir sind bei Schweizer Obligationen neutral positioniert und bei globalen Anleihen untergewichtet.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass aus den aktuellen Daten seit Einführung der neuen US-Zölle hervorgeht, dass Unternehmen bislang nur etwa 26 % der zusätzlichen Zollkosten an die Verbraucherinnen und Verbraucher weitergegeben haben? Entweder kommen noch weitere Preiserhöhungen oder die Gewinnmargen der Unternehmen werden sinken.

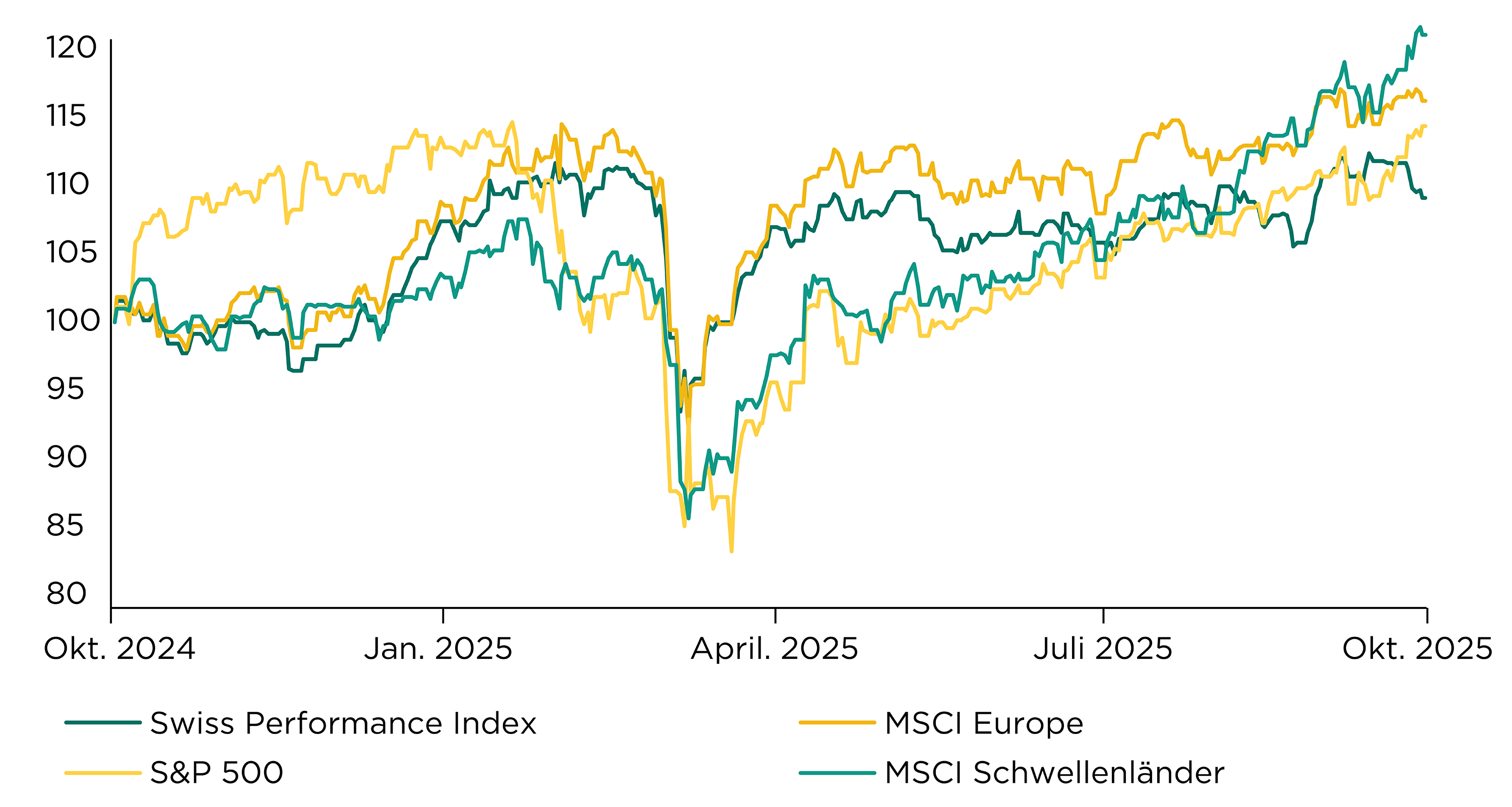

Die globalen Aktienmärkte (+3,2 %) wurden im Oktober wieder von den Schwellenländern (+5,4 %) angeführt. Der US-Markt (+3,6 %) entwickelte sich erneut etwas besser als der Gesamtmarkt, während der europäische Aktienmarkt (+1,7 %) weniger zulegte. Schweizer Aktien (+1,4 %) konnten sich nach einem negativen Vormonat wieder erholen, vermochten aber aufgrund der drohenden Wachstumsabkühlung nur wenig positive Impulse zu setzen.

An den Aktienmärkten häufen sich die Befürchtungen, dass es infolge der vielen sehr hoch bewerteten Technologieunternehmen zu einer grösseren Marktkorrektur kommen könnte. Jedoch scheint die Marktstimmung aktuell nicht überaus euphorisch und die Firmen liefern weiterhin sehr robuste Gewinnzahlen, womit das Korrekturrisiko derzeit eher moderat bleibt. Wir sind bei Schweizer Aktien übergewichtet und bevorzugen Titel mit hoher Qualität.

Quelle: Bloomberg, Bank Avera

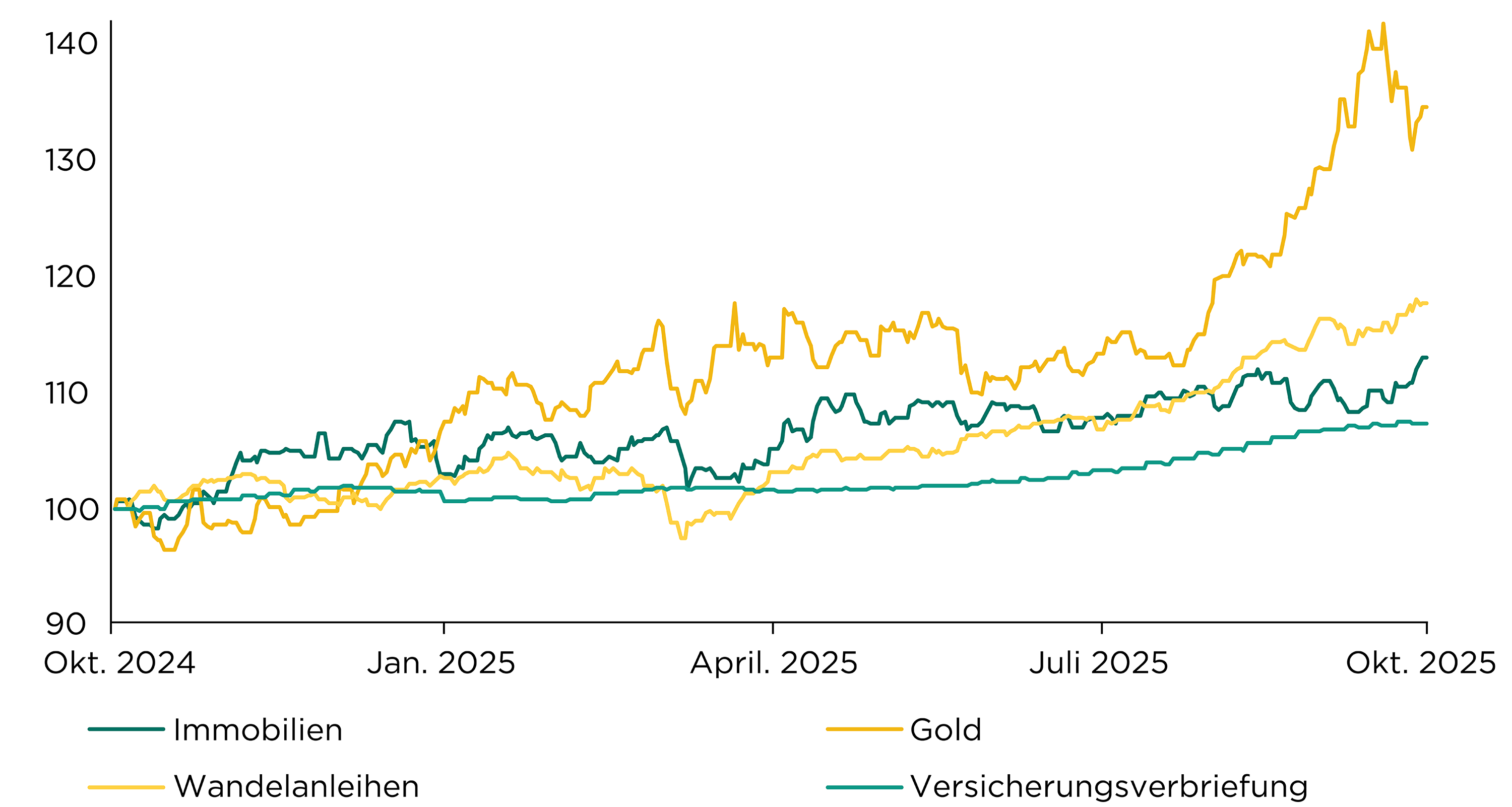

Sowohl ihre positiven Diversifikationseigenschaften als auch die tiefen Schweizerfrankenzinsen sprechen für den Einsatz von alternativen Anlagen. Kotierte Schweizer Immobilienfonds (+3,2 %) hatten einen starken Monat und bleiben aufgrund der günstigen Zinsen und der soliden Nachfrage weiterhin attraktiv. Gold (+6,1 %) konnte trotz zwischenzeitlichen Gewinnmitnahmen weiter deutlich zulegen.

Wandelanleihen setzten ihren positiven Trend (+2,6 %) fort und erleben eine rege Emissionstätigkeit, die für dieses Jahr auf ein neues Rekordniveau von CHF 200 Mia. zusteuert.

Unsere flexiblen Obligationenfonds verhalten sich stabil (+0,8 %) und Versicherungsverbriefungen (+0,5 %) profitieren von der versicherungstechnisch günstig verlaufenden Hurrikansaison. Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass in den vergangenen Wochen zunehmend langjährige Bitcoin-Besitzende ihre Positionen reduziert und Gewinne mitgenommen haben? Dies deutet auf eine schwindende Überzeugung hin, die noch einige Zeit anhalten könnte.

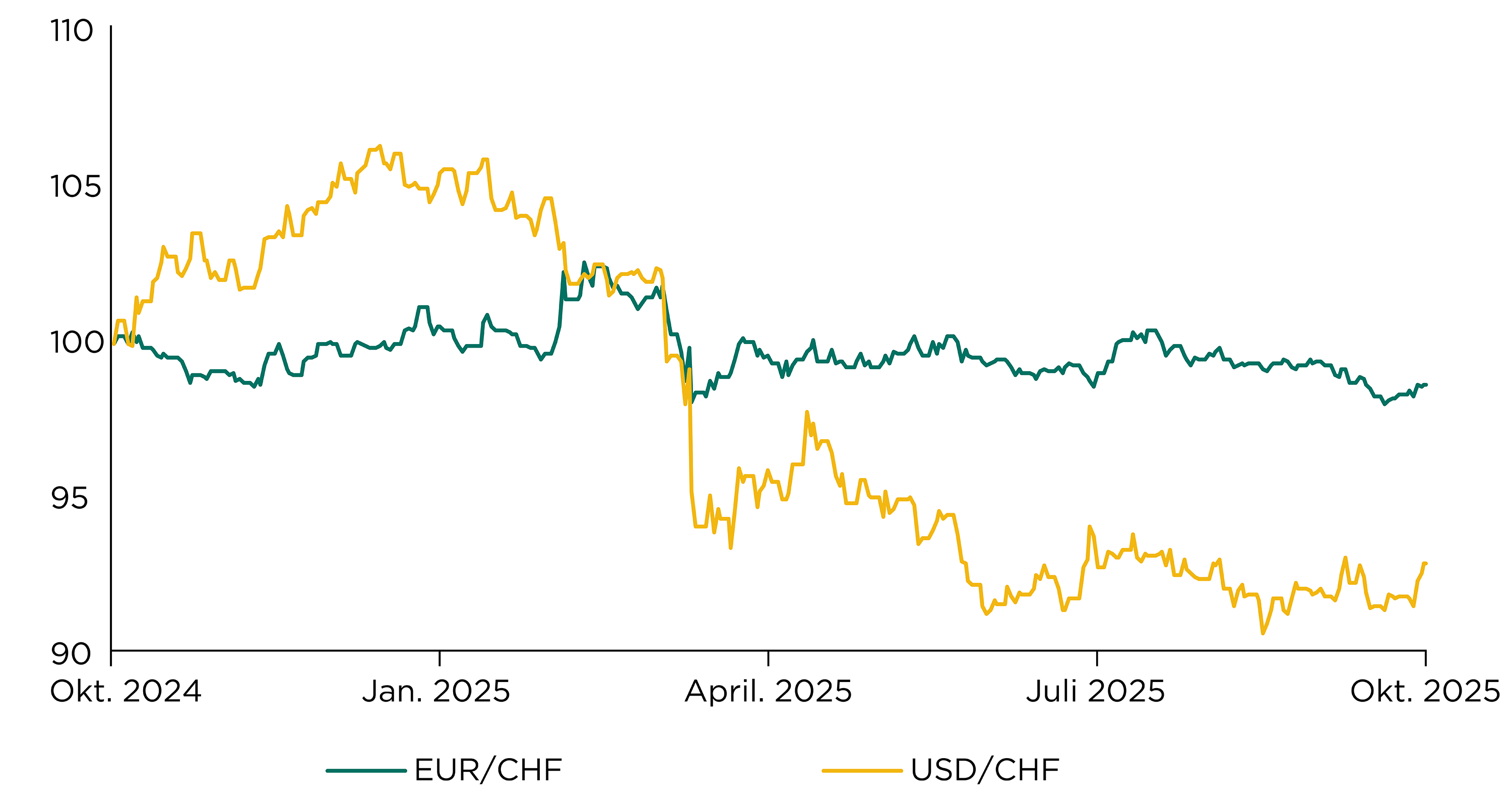

Der Euro zeigte sich im Oktober weniger robust und verlor gegenüber dem Schweizer Franken etwas an Wert (–0,7 %) und schloss bei CHF 0.928. Dabei verhalf ihm die Beruhigung in der französischen Regierungskrise zuletzt wieder zur Stärke. Jedoch ist die Krise nicht nachhaltig überwunden, da die Nationalversammlung in mehrere, sich gegenseitig blockierende Blöcke geteilt ist, und Koalitionen in Frankreich unüblich sind.

Der US-Dollar zeigte sich anders als im Vormonat stärker und schloss mit einem Schlussstand von CHF 0.805 im Monatsvergleich um 1,0 % höher. Global betrachtet ist der US-Dollar weiterhin hoch bewertet und auch das handelspolitische Umfeld scheint für weiteren Abwärtsdruck zu sorgen, auch wenn kurz- bis mittelfristige Erholungsphasen bis in den Bereich zwischen CHF 0.850 und CHF 0.875 möglich scheinen.

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass die Schweizerische Nationalbank (SNB) ihre Devisenreserven in absehbarer Zeit nicht in Kryptowährungen anlegen wird? Dabei werden sowohl die fragliche Liquidität als auch die unzureichende Wertstabilität von Kryptowährungen als Hauptgründe angeführt.