Ihre finanzielle Zukunft braucht Weitblick.

Treffen Sie heute Entscheidungen, die morgen wirken.

Jetzt zum Event «Anlegen mit Weitblick» anmelden.

Treffen Sie heute Entscheidungen, die morgen wirken.

Jetzt zum Event «Anlegen mit Weitblick» anmelden.

Mo – Fr: 08.00 bis 17.30 Uhr

Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Unsere Sicht auf die Märkte

Die Kapitalmärkte nahmen im September mit Erleichterung den ersten Zinssenkungsschritt der US-Notenbank Fed auf, der mit 0,5 % sehr deutlich ausfiel und die Aussicht nährte, dass die Inflation auch ohne Rezession wieder unter Kontrolle gebracht werden kann. Zum Monatsende dominierten an den Börsen jedoch die geld- und fiskalpolitischen Stimulierungsmassnahmen in China, die auch unorthodoxe Elemente wie «Helikoptergeld» (vgl. siehe Folgeseite im Kasten) beinhalten.

Vorausschauend könnte die kommende US-Unternehmensgewinnsaison bedeutender sein als in den vorangegangenen Quartalen: Einerseits befinden sind die US-Aktienindizes seit fast einem Jahr in einem ungebrochenen Aufwärtstrend, andererseits ist zu befürchten, dass sich das erwartete Wachstum der KI-bezogenen Unternehmen verlangsamen wird, obwohl von diesen weitere Rekordgewinne erwartet werden. Im Weiteren könnten die Inflationsverlangsamung und die rückläufige Verbraucherstimmung Spuren in den Gewinnspannen gewisser Unternehmen hinterlassen. Leider bleibt auch die Geopolitik ein schwelender Unsicherheitsfaktor. Die Nachrichten aus dem Nahen Osten deuten auf eine weitere Eskalation des Konflikts unter Beteiligung des Irans hin. Wenig überraschend haben diese Entwicklungen zusammen mit den Zinssenkungen zu einem neuen Rekordhoch beim Goldpreis geführt, der seit Jahresbeginn um rund 29 % zugelegt hat.

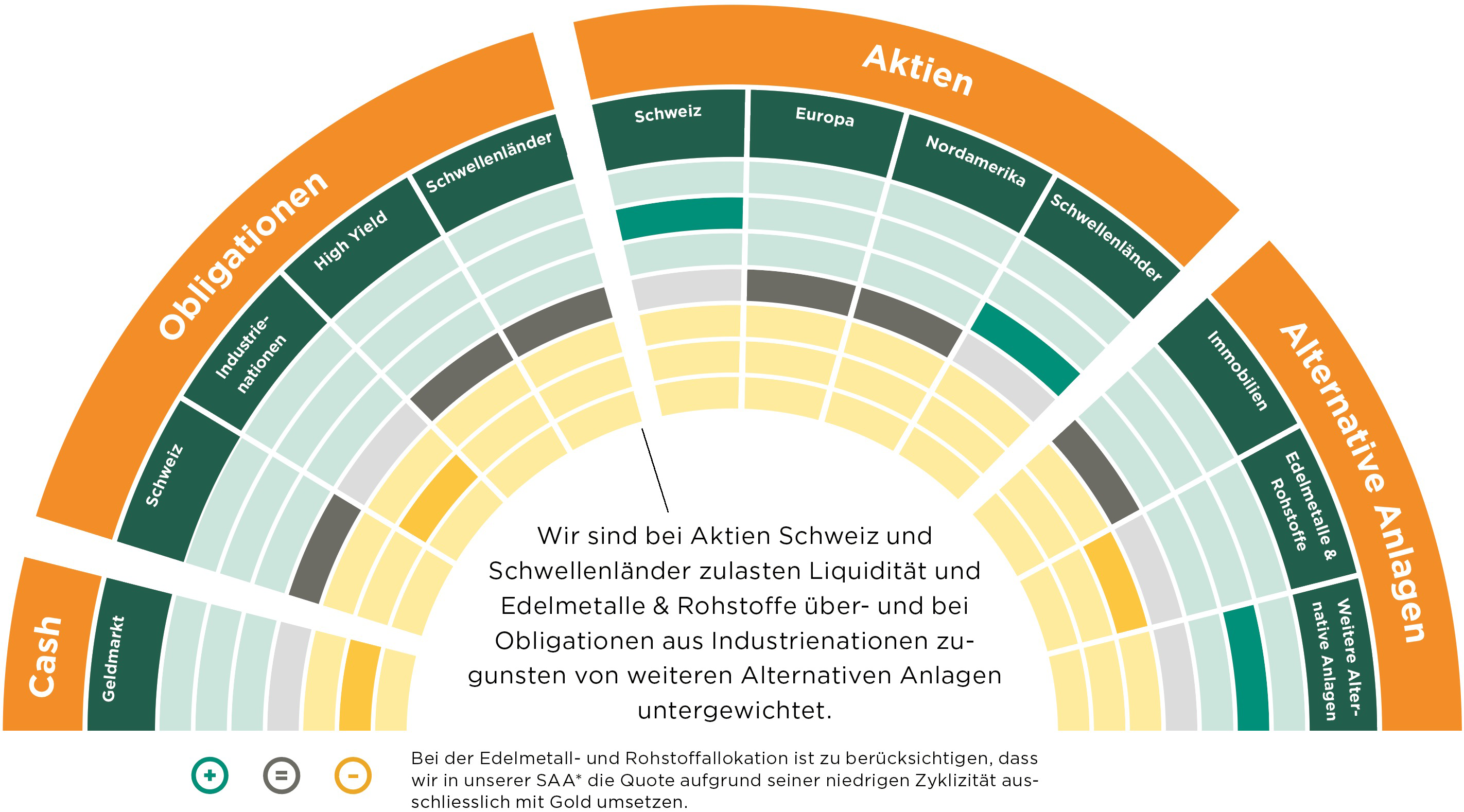

Wir sind neu neben Schweizer Aktien auch bei Schwellenländeraktien übergewichtet. Dazu erhöhen wir das Untergewicht bei der Liquidität und halten neu auch Edelmetalle und Rohstoffe leicht untergewichtet. Wir führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Die Rendite von zehnjährigen US-Staatsanleihen (3,8 %) blieb im September trotz grosser Leitzinssenkung praktisch unverändert, während ihr zwölfmonatiges Pendant in Erwartung weiterer Zinssenkungen in den kommenden Monaten von 4,4 % auf 4,0 % sank. Dies verhalf globalen Anleihen erneut zu einem Performanceanstieg auf 1,2 % seit Anfang Jahr, während Schweizerfrankenanleihen bereits bei +4,0 % stehen.

Bei globalen Staatsanleihen rechnen wir mit anhaltendem Druck infolge der steigenden Haushaltsdefizite in den Industrienationen. Hochzins-, Nachrang- und Schwellenländeranleihen konnten im September deutlich zulegen und wir sehen vor allem bei nachrangigen Unternehmensanleihen und Schwellenländerobligationen weiteres Aufholpotenzial.

Wir sind bei globalen Anleihen untergewichtet und fokussieren bei Hochzinsanleihen auf kurze Laufzeiten.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

... dass bereits im Oktober mit einer weiteren Zinssenkung der Europäischen Zentralbank gerechnet wird? Bislang führte die Zinswende auch zu rückläufigen Zinsen bei langlaufenden Staatsanleihen, wobei diese nun gemäss den Analystenschätzungen ihren Tiefpunkt erreicht haben sollten.

Die globalen Aktienmärkte korrigierten Anfang September nach schwachen US-Industriedaten, konnten sich dann aber erholen und insgesamt um 1,1 % zulegen. Die Versorger (+4,7 %) stellten dabei den stärksten Sektor, der im laufenden Jahr bereits bei +24,8 % steht. Der defensive Sektor profitiert von den sinkenden Zinsen.

Regionaler Spitzenreiter des Monats ist China, dessen Aktienmarkt um 22,9 % zugelegt, während der Schweizer Aktienmarkt angeführt von Nestlé, Novartis und Roche 1,6 % verloren hat.

Die Märkte dürften schwankungsanfällig bleiben. Dies gilt besonders für die USA, wo die nächsten Quartalszahlen hohe Wachstumserwartungen erfüllen müssen. Schweizer Aktien schätzen wir aufgrund ihrer höheren Cash-Flow-Renditen als weniger anfällig ein.

Wir sind sowohl bei Schweizer als auch bei Schwellenländeraktien übergewichtet und bevorzugen Titel mit hoher Qualität.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

... dass das sogenannte Helikoptergeld eine extreme Form expansiver Fiskal- oder Geldpolitik beschreibt, bei der Geld direkt an Bürger ausbezahlt wird, um so durch höhere Konsumausgaben die Realwirtschaft anzukurbeln? China stellt in diesen Tagen USD 22 Mia. an Helikoptergeld bereit, das als Zuschuss an einkommensschwache Familien ausbezahlt werden soll.

Kotierte Schweizer Immobilienfonds konnten vom Zinssenkungsumfeld profitieren und haben mittlerweile seit Jahresbeginn 10,7 % zugelegt. Aufgrund der hohen Wohnnachfrage und der tieferen Zinsen sind weitere Kursanstiege denkbar. Gold hat auch im September ein neues Allzeithoch erreicht und die Marke von USD 2 600 pro Unze geknackt.

Wandelanleihen verzeichneten einen positiven Monat (+2,2 %) und bleiben als defensive Portfoliobeimischung attraktiv. Unsere Anlagen in flexiblen Obligationenmanagern legten erneut zu (+0,6 %), während sich Versicherungsverbriefungen bei bislang noch ausbleibenden versicherten Hurrikanschäden sehr positiv (+1,7 %) entwickelten. Unsere taktische Position in nachrangigen Unternehmensanleihen legte ebenfalls leicht zu.

Wir bleiben bei den weiteren alternativen Anlagen übergewichtet.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass sich die Preise für Eigenheime im September gegenläufig entwickelt haben? Während bei Einfamilienhäusern die höchste Zunahme (+1,5 %) seit langer Zeit verzeichnet wurde, zeigte sich bei Eigentumswohnungen (-0,3 %) ein leichter Rückgang. Diese haben seit Jahresbeginn mit 2,9 % aber immer noch um 1,2 % mehr zugelegt als Einfamilienhäuser.

Der Euro blieb im September gegenüber dem Schweizerfranken praktisch unverändert und steht bei CHF 0.94. Dabei schwankte er zwischen CHF 0.93 und 0.95 in einem engen Band. Da sowohl die politische als auch die wirtschaftliche Lage in Europa fragil bleibt und der Eurokurs technisch in einem klaren Abwärtstrend verharrt, kann eine weitere Abschwächung gegenüber dem Schweizerfranken nicht ausgeschlossen werden.

Der US-Dollar verlor im September rund 0,5 % gegenüber dem Schweizerfranken, was nicht zuletzt der überraschend starken US-Leitzinssenkung geschuldet war. Technisch betrachtet liegt der US-Dollar mit CHF 0.845 weiterhin deutlich unter der 200-Tage-Linie und fand bei CHF 0.84 Unterstützung, womit sich die eingetretene Seitwärtsbewegung fortsetzen könnte.

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

«Die geopolitischen Risiken sind sehr hoch», sagte Martin Schlegel, der neue Präsident der Schweizerischen Nationalbank (SNB). In Bezug auf die Frankenstärke könnten keine Massnahmen ausgeschlossen werden, womit Schlegel wohl auf die ungeliebten Negativzinsen verwies.