Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie Oktober 2025

Unsere Sicht auf die Märkte

«Investiere bei einem Goldrausch nicht in die Goldgräber, sondern in Schaufeln.» Dieses Zitat von André Kostolany kann gut auf den aktuellen Hype um die künstliche Intelligenz (KI) angewendet werden. Bis 2030 wird der Sektor jährliche Einnahmen in Höhe von USD 2 Bio. benötigen, um seine Rechenleistung zu finanzieren, was sich als unrealistisch herausstellen könnte.

Hinter dem Glanz von ChatGPT und Gemini verbirgt sich eine harte Realität: Die Monetarisierung hinkt weit hinter den kolossalen Infrastrukturausgaben hinterher. Rechenzentrums- und Energieversorgungskosten könnten zur Achillesferse der KI-Revolution werden. Das Software-Unternehmen OpenAI, das immer noch jedes Jahr Milliardenverluste macht, verkörpert dieses Paradoxon: massives Wachstum, aber Gewinne, die weit in die Zukunft verschoben sind. Unterdessen wird erwartet, dass Giganten wie Microsoft, Amazon und Meta mehr als USD 500 Mia. pro Jahr in KI investieren, in der Hoffnung, so einen technologischen Sprung nach vorne zu machen, der sich auszahlen wird.

Damit könnte die KI, die eigentlich zu Effizienzsteigerungen führen soll, selbst zur kapitalintensivsten Branche der Welt werden. Die hohen Investitionen stützen zwar aktuell insbesondere das US-Wirtschaftswachstum, schaffen jedoch auch die Grundlage für künftiges Marktversagen, das zu gigantischen Verlusten im KI-Sektor führen könnte. Dafür könnten diese Branchen die Gewinner sein, die mit KI überdurchschnittliche Produktivitätssteigerungen erzielen können.

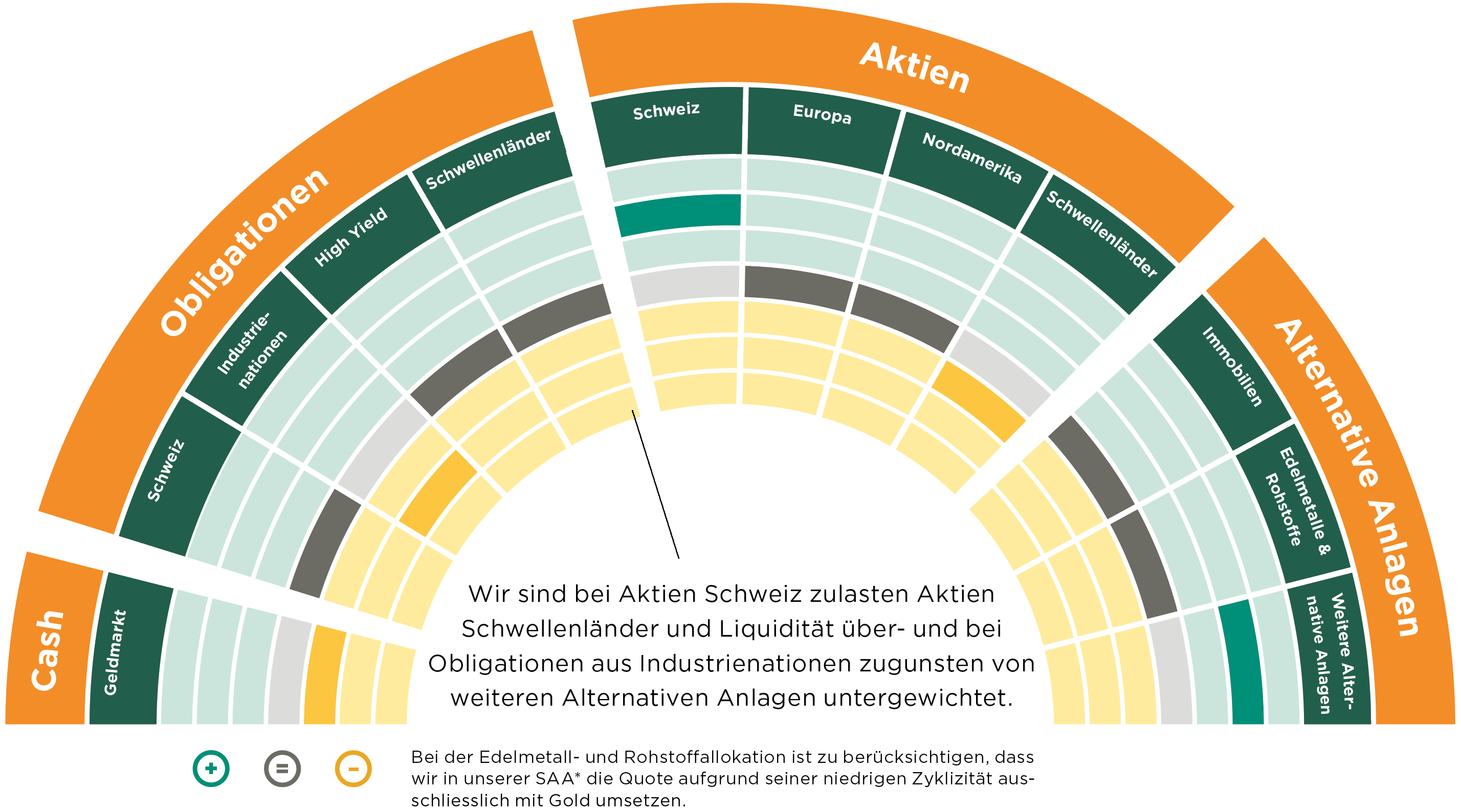

Wir sind bei Schweizer Aktien über- und bei Schwellenländeraktien untergewichtet und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

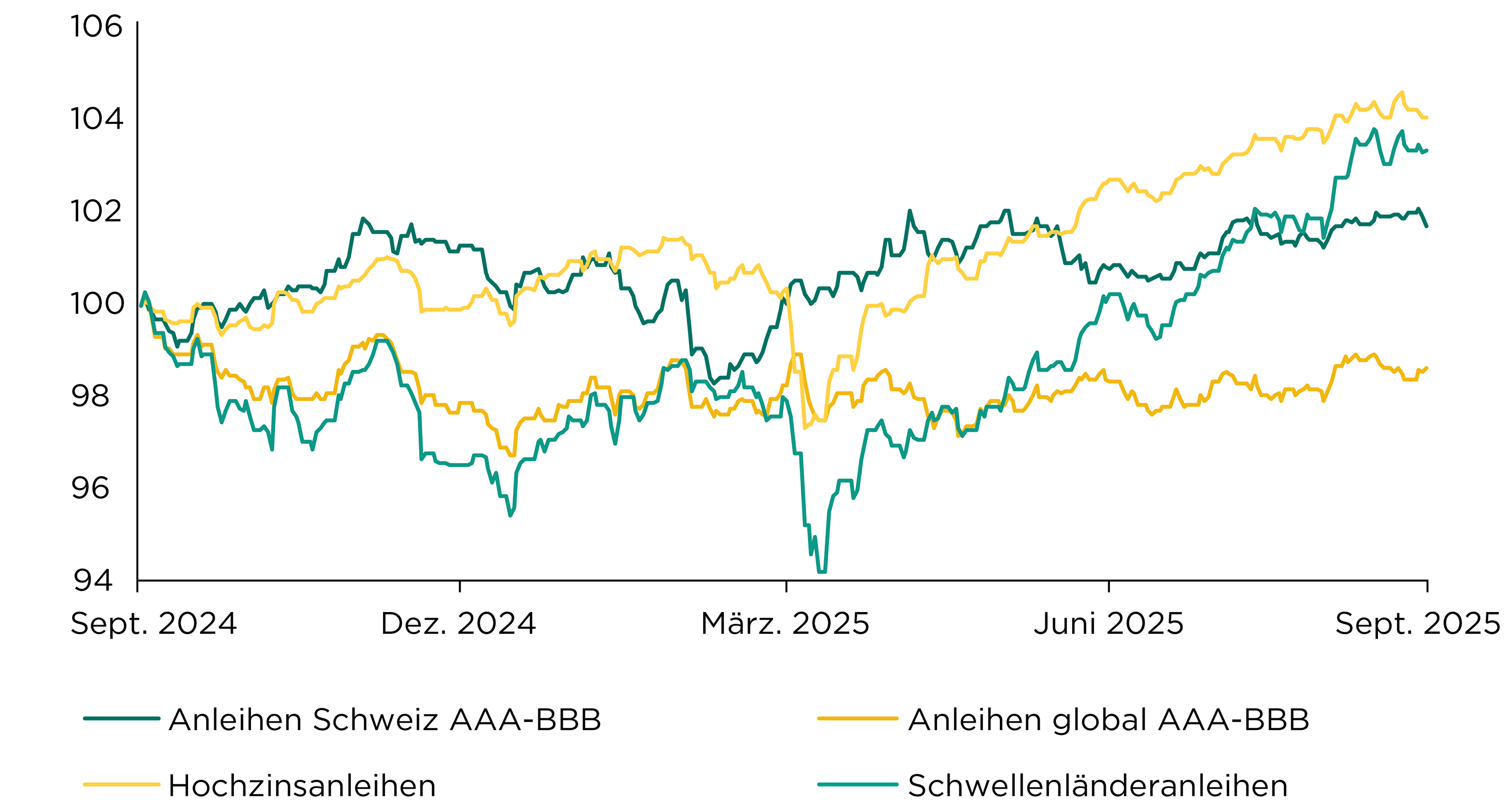

Die Rendite von zehnjährigen US-Staatsanleihen ist im September trotz Zinssenkung der US-Notenbank nach einem vorübergehenden Rückgang auf 4 % wieder auf 4,15 % gestiegen. Die Rendite zehnjähriger Schweizer Bundesanleihen ist weiter von 0,31 % auf 0,22 % gesunken. Die laufende Verfallsrendite von Schweizer Anleihen mit hoher Kreditqualität ist damit auf rund 0,5 % gesunken.

Während globale Anleihen mit hoher Kreditqualität (+0,4 %) und Hochzinsanleihen (+0,3 %) leicht zulegen konnten, stiegen Schwellenländerobligationen (+1,4 %) auch im September deutlich an. Der Zinsausblick gestaltet sich schwierig, da die Abkühlung des US-Arbeitsmarkts nur vorübergehend gewesen zu sein scheint und die US-Wirtschaft trotz getrübter Konsumlaune stärker wächst als erwartet.

Wir sind bei Schweizer Obligationen neutral positioniert und bei globalen Anleihen untergewichtet.

Entwicklung hohe Kreditqualität, Hochzins und Schwellenländeranleihen

(CHF-hedged)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass der neue US-Notenbankdirektor und Vertraute Trumps, Stephen Miran, für eine Leitzinssenkung in grossen Schritten um insgesamt zwei Prozentpunkte ist? Die Wirtschaft werde sonst bei einer derart restriktiven Geldpolitik anfälliger für negative Schocks und es gebe keine Anzeichen dafür, dass Zölle die Inflation antrieben.

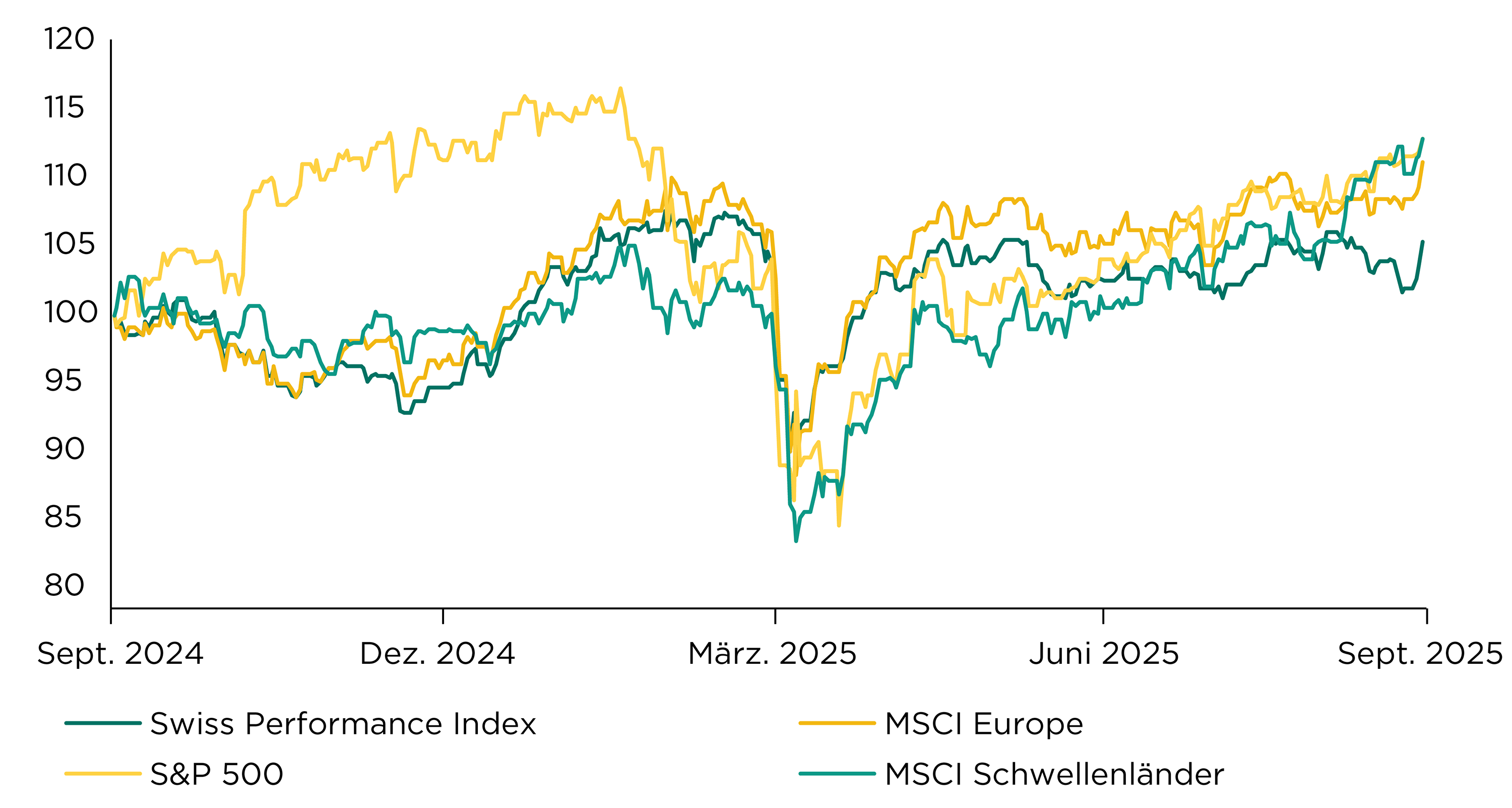

Die globalen Aktienmärkte (+2,7 %) zeigten sich im September getragen von den Schwellenländern (+6,6 %) sehr freundlich. Der US-Markt entwickelte sich etwas besser als der Gesamtmarkt (+3,0 %), während der europäische Aktienmarkt (+1,5 %) weniger zulegte und Schweizer Aktien (–0,9 %) von der durch die hohen US-Zölle verursachten Wachstumsabkühlung belastet wurden.

Als indirekte Folge der hohen US-Zölle verzeichnet Europa eine zunehmende Flut an absatzsuchenden chinesischen Billigprodukten. Kurzfristig wirkt sich dies deflationär aus, da diese Produkte aus den Bereichen Textil, Elektronik und nun auch Elektrofahrzeuge die Preise drücken und die lokalen Produzenten zusätzlich unter Druck setzen.

Wir sind bei Schweizer Aktien über- und bei Schwellenländeraktien untergewichtet und bevorzugen Titel mit hoher Qualität.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

«Die US-Zollpolitik wirft weiter lange Schatten auf die Weltwirtschaft», sagte Hannah Seidl vom Deutschen Institut für Wirtschaftsforschung. In den kommenden Monaten dürften auch noch die Vorzieheffekte aus dem ersten Halbjahr enden, die aus vorgezogenen Lieferungen zur Umgehung der Zölle resultierten.

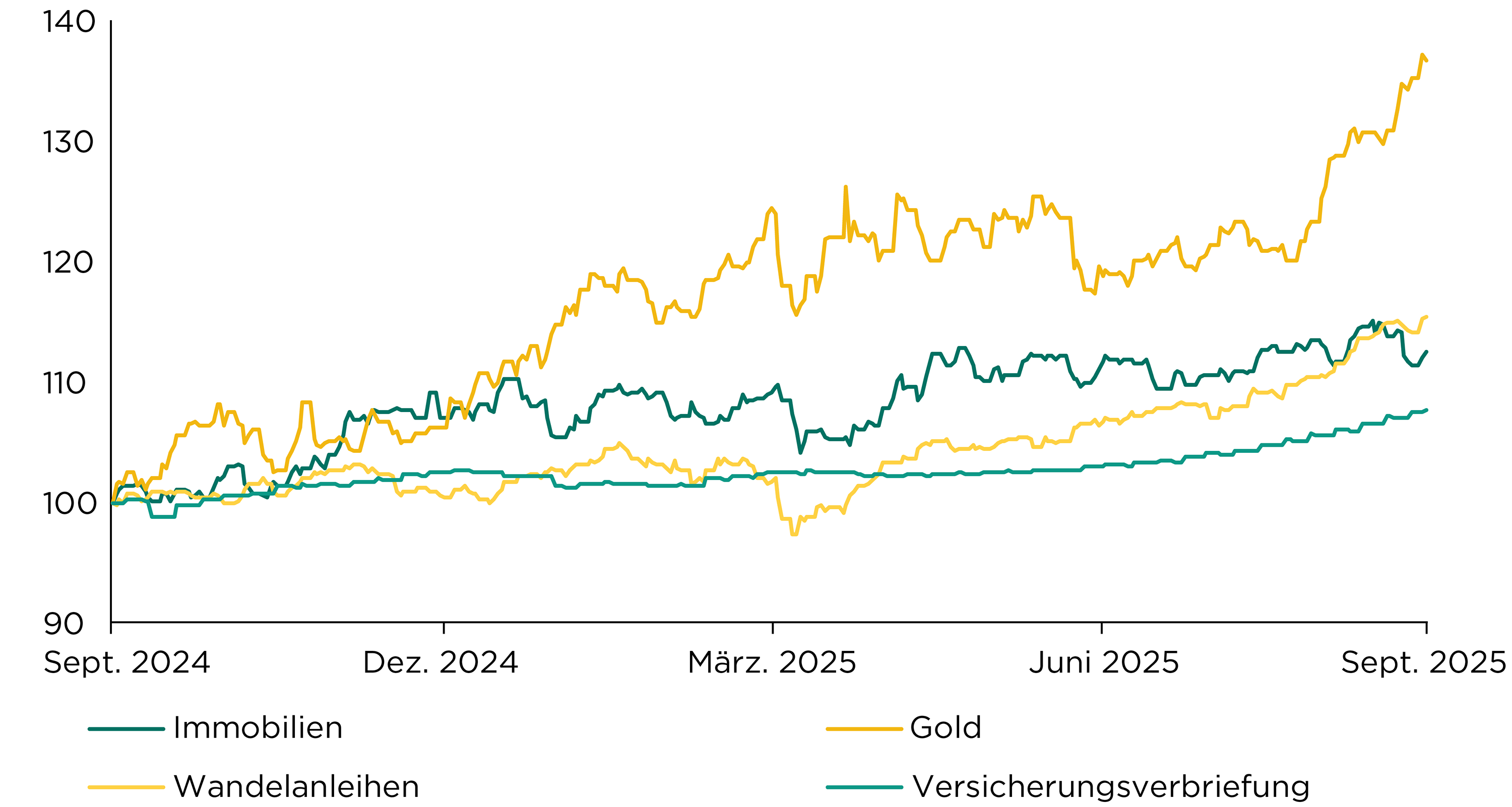

Ihre positiven Diversifikationseigenschaften und die tiefen Schweizerfrankenzinsen sorgen für eine anhaltende Attraktivität von alternativen Anlagen. Kotierte Schweizer Immobilienfonds (–0,8 %) dürften sich trotz leichtem Rücksetzer mit den tiefen Zinsen und der soliden Nachfrage weiterhin stabil entwickeln. Gold (+11,3 %) profitiert stark vom steigenden Vertrauensverlust in US-Staatsanleihen und den US-Dollar.

Wandelanleihen setzten ihren positiven Trend (+4,5 %) fort und profitieren weiterhin von der positiven Stimmung bei den lange vernachlässigten globalen Small- und Mid-Caps. Unsere flexiblen Obligationenfonds bieten Stabilität (+0,9 %) und Versicherungsverbriefungen (+2,0 %) sind durch die weiterhin ruhige Hurrikansaison begünstigt.

Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass die Fragezeichen über den künftigen Kurs der US-Notenbank die Kauflaune beim Bitcoin dämpfen? Damit wird seine vielgepriesene Unabhängigkeit von der traditionellen Geldpolitik zumindest teilweise in Frage gestellt.

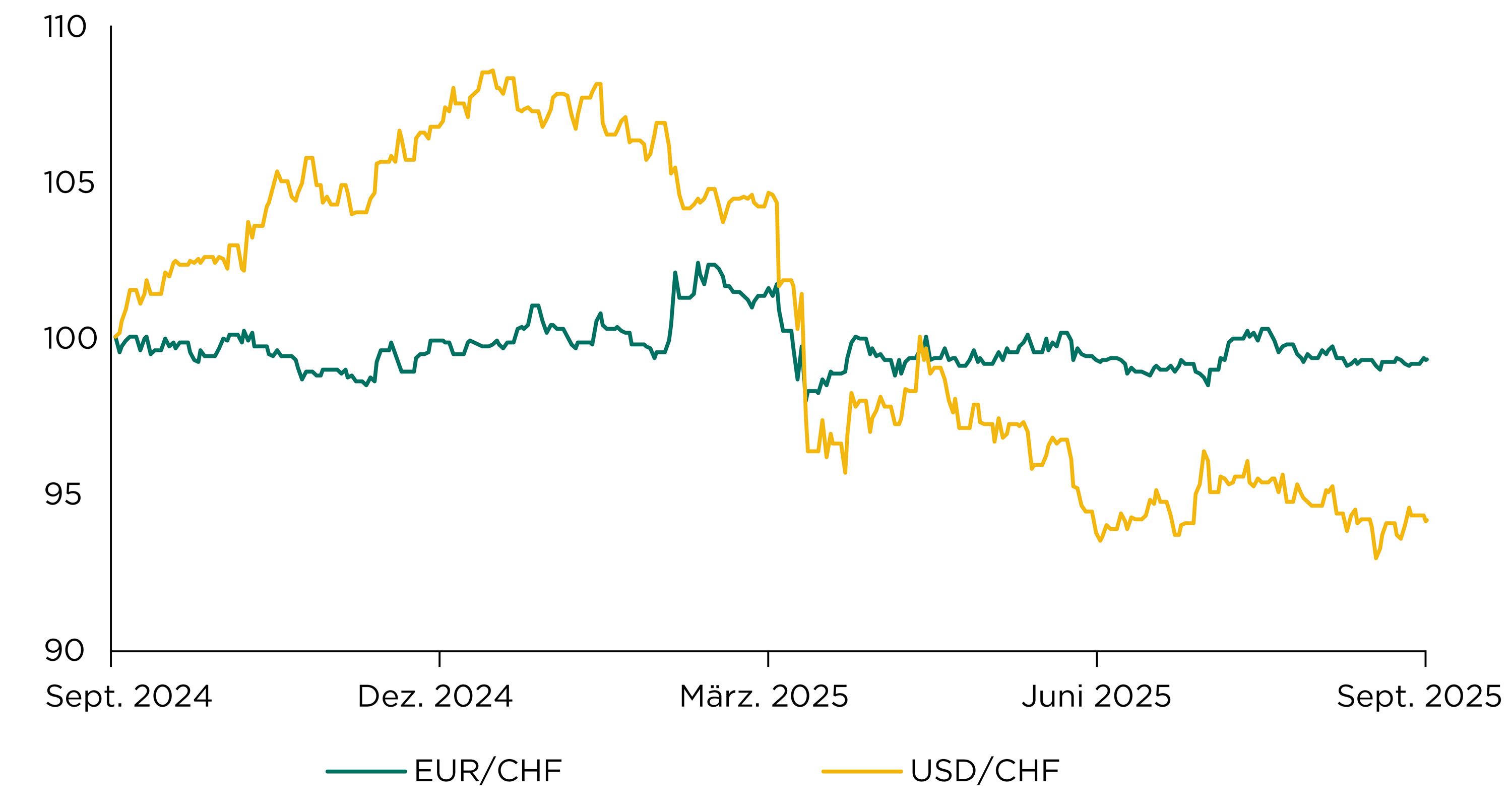

Der Euro zeigte sich im September robust; er verlor gegenüber dem Schweizer Franken nur leicht an Wert (–0,1 %) und schloss bei CHF 0.934. Die Regierungs- und Budgetkrise in Frankreich hat bislang noch nicht auf den Euro durchgeschlagen, sorgt aber zusammen mit schwachen deutschen Konjunkturdaten für wenig gute Stimmung. Ohne tiefgreifende Wirtschaftsreformen wird Europa wohl nicht aus seiner Lethargie finden.

Der US-Dollar zeigte sich im Unterschied zum Vormonat wieder schwächer und schloss mit einem Schlussstand von CHF 0.796 im Monatsvergleich um 0,5 % tiefer. Global betrachtet ist der US-Dollar weiterhin hoch bewertet und insbesondere das handelspolitische Umfeld scheint für einen anhaltenden Abwärtsdruck zu sorgen, auch wenn kurzfristige Erholungsphasen möglich sind.

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass beim diesmaligen, infolge des Budgetstreites herbeigeführten, «Government Shutdown» auch Kündigungen von Bundesangestellten und das Einstellen von Programmen drohen, die nicht mit den Prioritäten des Präsidenten übereinstimmen?