Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie September 2025

Unsere Sicht auf die Märkte

«The trend is your friend» scheint weiterhin das Credo der Aktienmärkte zu sein, die sich unbeirrt in die Höhe schrauben, während sich das politische und makroökonomische Umfeld kontinuierlich eintrübt. Dabei spielt die positive Gewinn- und Umsatzentwicklung der börsenkotierten Unternehmen eine entscheidende Rolle. Diese stützen den Aktienmarkt, da sie neben der geforderten Risikoprämie und dem allgemeinen Zinsniveau die wichtigsten Einflussgrössen bilden.

Die USA erleben eine immer grössere Abhängigkeit von der Technologiebranche und dem Wachstumsbereich der künstlichen Intelligenz (KI). So entspringen aus der Tech-Branche mittlerweile rund 60 % der Unternehmensgewinne des Gesamtmarktes, von dessen Gesamtkapitalisierung sie rund einen Drittel ausmachen. Dafür ist insbesondere der Halbleitersektor angeführt von NVIDIA verantwortlich. Bemerkenswert ist hierbei, dass die Firma ihren Quartalsumsatz zum neunten Mal in Folge um über 50 % steigern konnte, wobei ihre sechs grössten Kunden 85 % zu diesem beitragen.

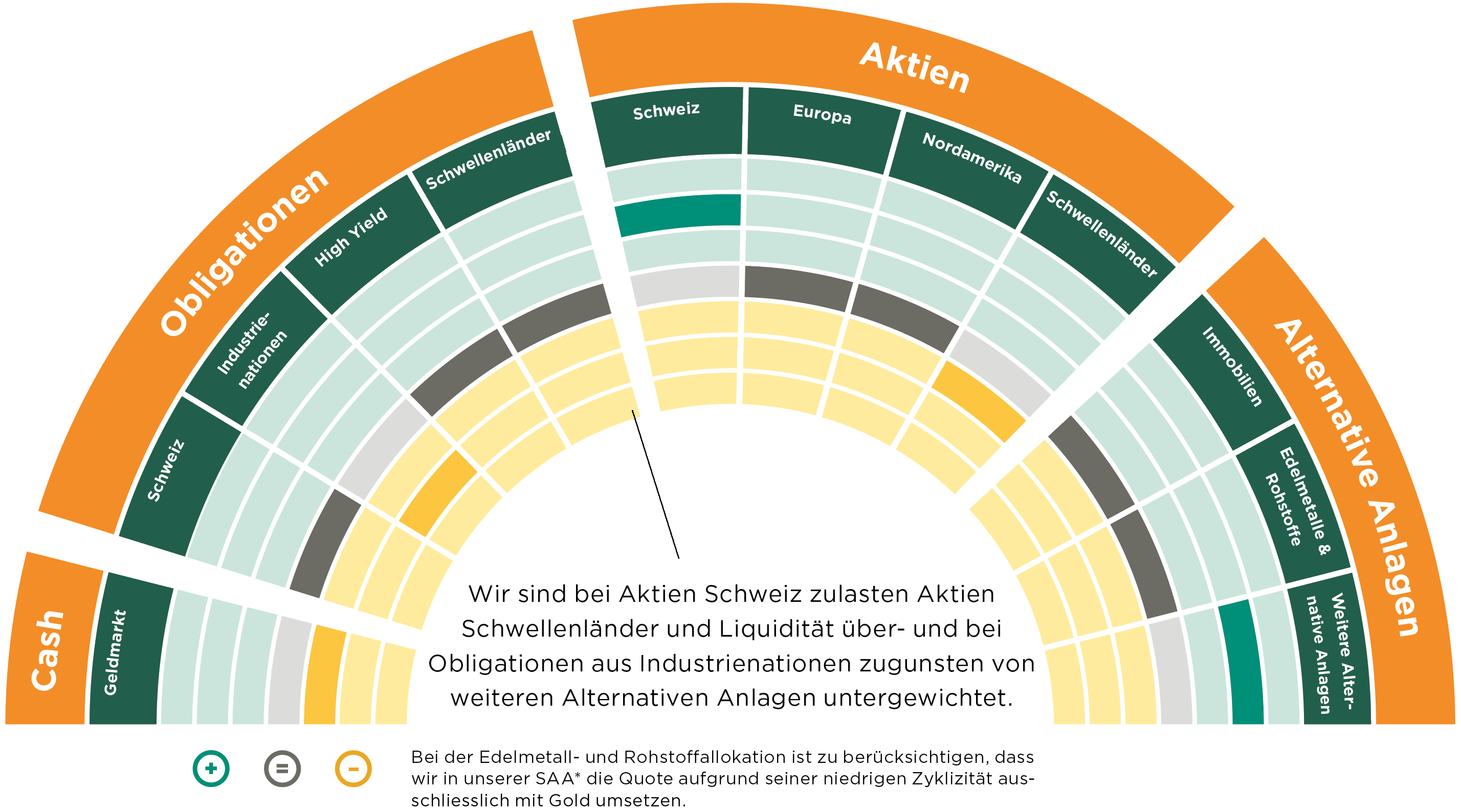

Wir sind bei Schweizer Aktien über- und bei Schwellenländeraktien untergewichtet und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

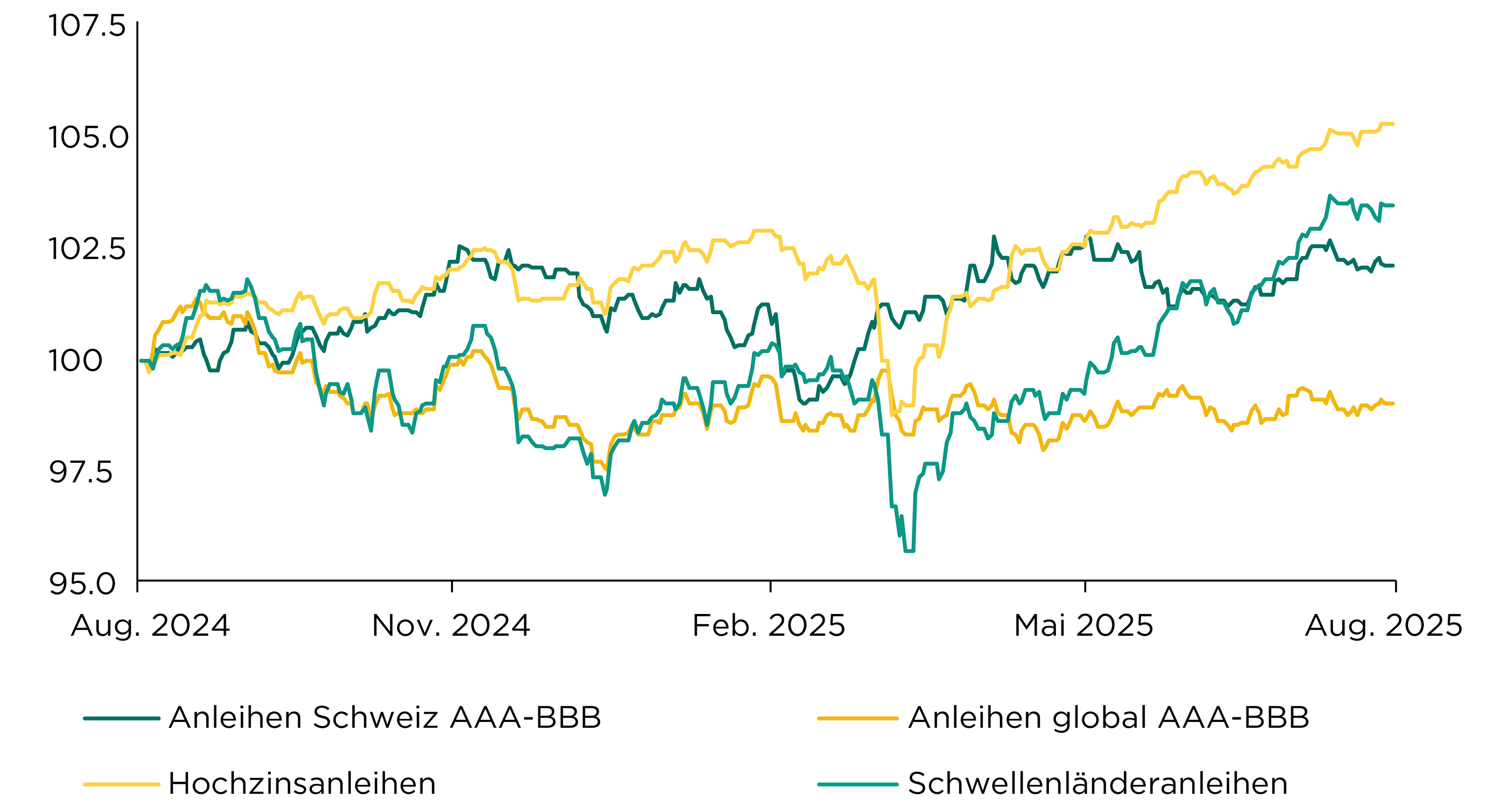

Die Rendite von zehnjährigen US-Staatsanleihen hat sich im August um 4,25 % seitwärts bewegt. Die Rendite zehnjähriger Schweizer Bundesanleihen ist weiter von 0,35 % auf 0,31 % gesunken und lässt sich mit der abnehmenden Wachstumsdynamik infolge der hohen US-Zölle begründen. Die laufende Verfallsrendite von Schweizer Anleihen mit hoher Kreditqualität ist damit auf 0,55 % gesunken.

Während bei globalen Anleihen die hohen Währungsabsicherungskosten die Rendite bremsten, konnten Schwellenländerobligationen und Hochzinsanleihen auch im August weiter zulegen. Der Markt rechnet nun mit einer Zinssenkung der US-Notenbank im September und einer weiteren bis zum Jahresende, was durch die schwächeren Arbeitsmarktdaten, gepaart mit dem zunehmenden Druck durch Donald Trump zu erklären ist.

Entwicklung hohe Kreditqualität, Hochzins und Schwellenländeranleihen

(CHF-hedged)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass der Markt immer höhere Risikoprämien bei US-Staatsanleihen einpreist, was zu einer immer steileren US-Zinskurve führt? Damit bringt der Markt sein Unbehagen in Bezug auf die zunehmende politische Unsicherheit und Donald Trumps Angriffe auf die Unabhängigkeit der US-Notenbank zum Ausdruck.

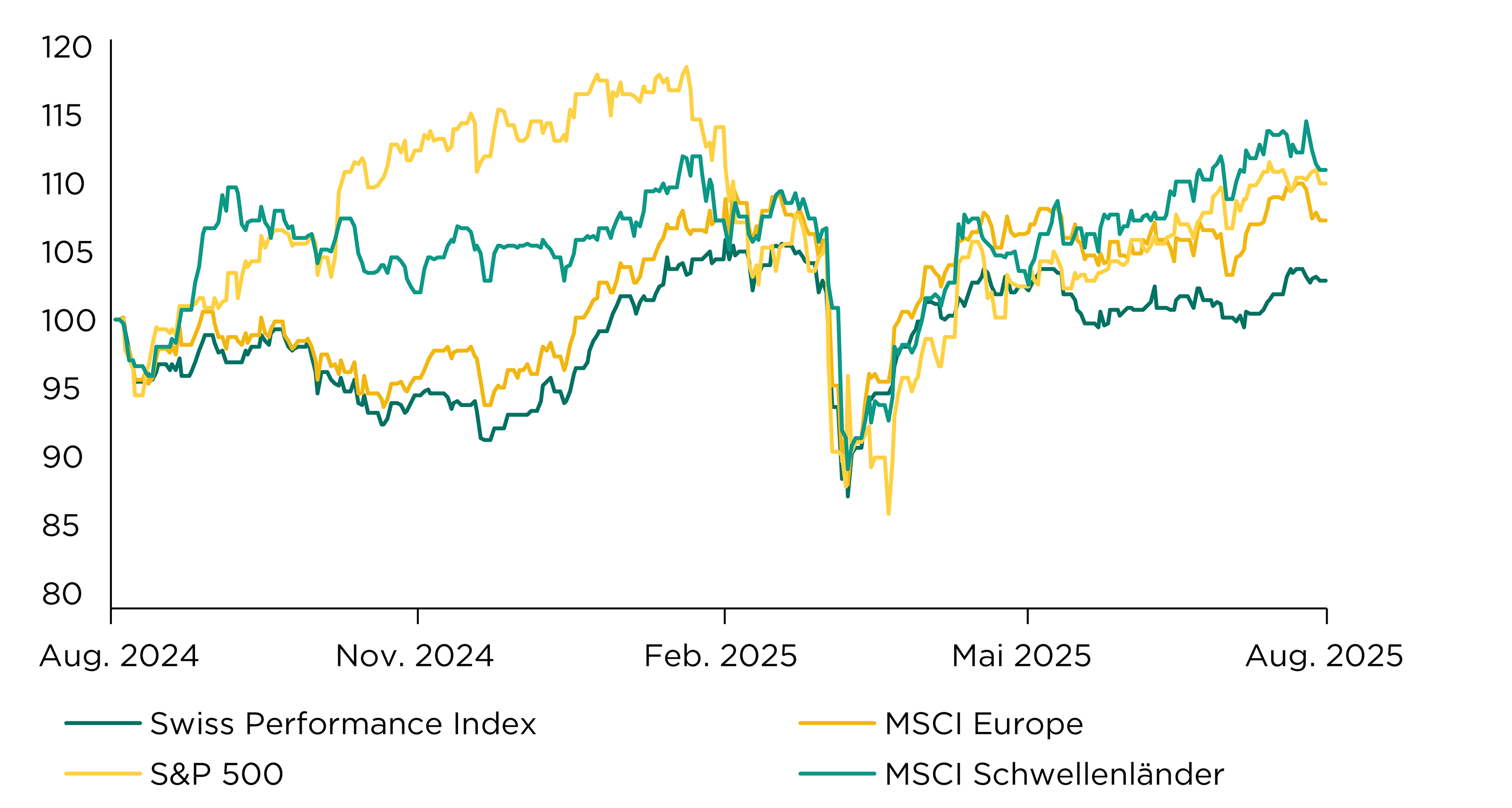

Die globalen Aktienmärkte (+1,0 %) zeigten sich auch im August unbeeindruckt von den handels- und geopolitischen Entwicklungen und setzen weiterhin auf steigende Unternehmensgewinne. Diese befinden sich zwar nach wie vor auf einem robusten Wachstumspfad, wobei bei der Anlegerschaft eine zunehmende Sorglosigkeit zu beobachten ist.

Die enormen Summen, die die grossen US-Technologieunternehmen in Rechenzentren und die dafür benötigte Energieversorgung investieren, bilden eine historische Chance, aber auch ein strukturelles Risiko. Sie könnten die Wirtschaft in einen neuen Produktivitätszyklus befördern oder eine überdimensionierte Infrastrukturblase schaffen, was weiterhin dafür spricht, die Diversifikation hoch zu halten.

Wir sind bei Schweizer Aktien über- und bei Schwellenländeraktien untergewichtet und bevorzugen Titel mit hoher Qualität.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

«Wir bluten aus», sagte Thermoplan-Geschäftsführer Adrian Steiner. Denn obwohl sich der Kaffeemaschinenhersteller mit seinem Grosskunden Starbucks darauf einigen konnte, die durch Donald Trump verhängten Zollkosten zu teilen, ist die aktuelle Situation mittelfristig nicht tragbar.

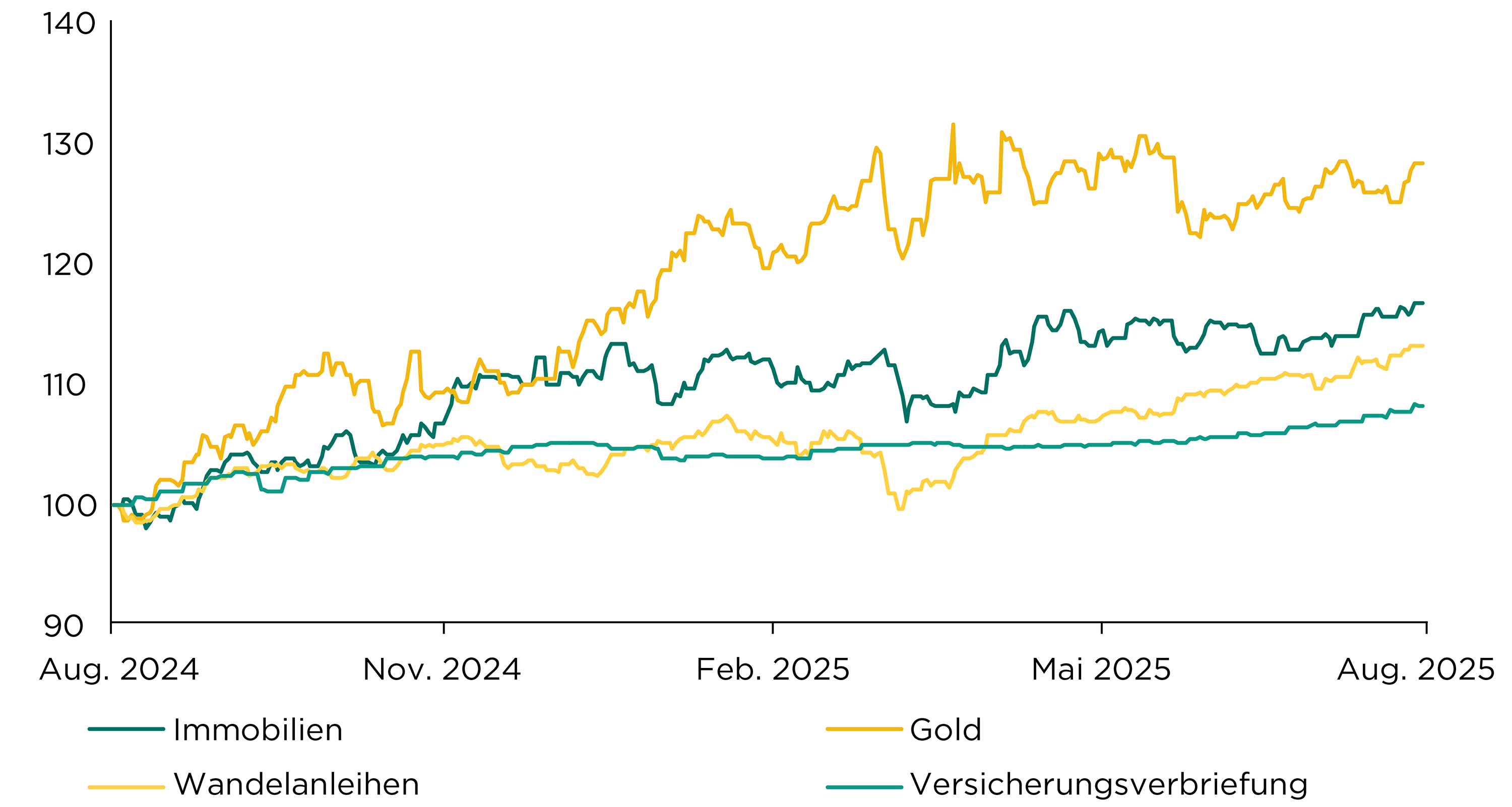

Ihre positiven Diversifikationseigenschaften und die tiefen Schweizerfrankenzinsen sprechen weiterhin für alternative Anlagen. Kotierte Schweizer Immobilienfonds dürften sich mit dem günstigen Zinsumfeld und der soliden Nachfrage weiterhin stabil entwickeln. Gold wird von der Suche nach sicheren Anlagehäfen unterstützt, da keine Hoffnung auf eine Abnahme der makroökonomischen und politischen Unsicherheit in Sicht ist. Wandelanleihen profitieren von der Erholung bei den lange vernachlässigten globalen Small- und Mid-Caps, die im Unterschied zu den Large-Caps stärker im Wandelanleihenmarkt vertreten sind. Unsere flexiblen Obligationenfonds bieten Stabilität und Versicherungsverbriefungen profitieren von der weiterhin vergleichsweise ruhigen Hurrikansaison.

Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass bei der wiederholten Abstimmung zur Abschaffung des Eigenmietwerts der Systemwechsel nur dann gelingt, wenn Volk und Stände auch der Sondersteuer auf Zweitliegenschaften zustimmen, die den zu erwartenden Steuerausfällen entgegenwirken soll?

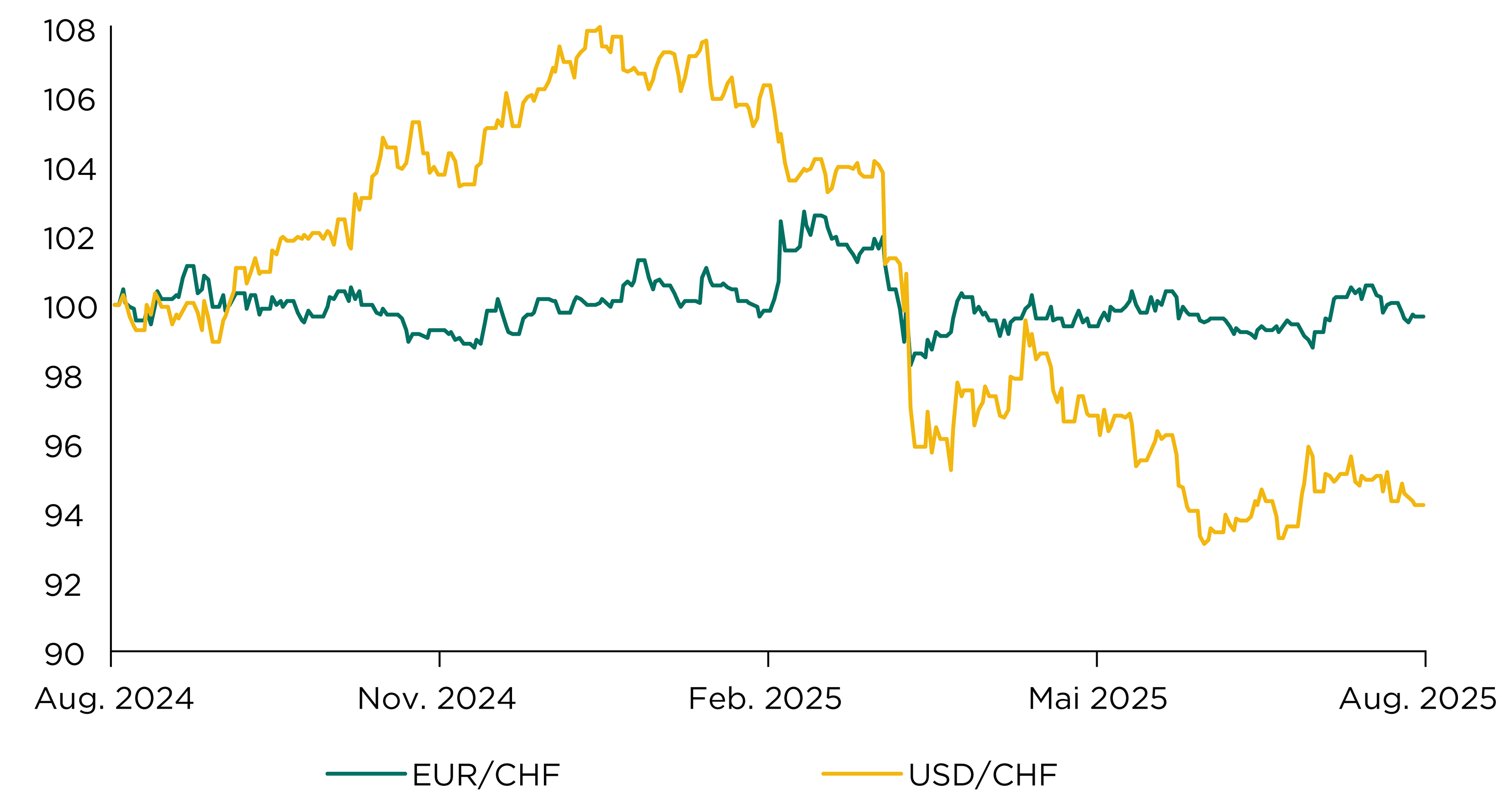

Der Euro zeigte sich im August stärker und hat 0,8 % gegenüber dem Schweizer Franken zugelegt, womit er auf CHF 0.935 schloss. Dabei sorgten der schwache US-Dollar und die gesunkenen Inflationsrisiken im Euroraum für Unterstützung. Die aktuelle Ausgangslage mit den vergleichsweise tiefen Schweizerfrankenzinsen sprechen weiterhin für eine Fortführung der seit Mai andauernden Seitwärtsbewegung.

Der US-Dollar zeigte sich im Unterschied zum Vormonat wieder schwächer und schloss mit einem Schlussstand von CHF 0.80 im Monatsvergleich um 1,4 % tiefer. Global betrachtet scheint der US-Dollar weiterhin hoch bewertet zu sein. Die Handelspolitik, anstehende Zinssenkungen und politische Unsicherheiten sprechen für einen anhaltenden Abwärtsdruck, auch wenn kurzfristige Erholungsphasen möglich sind.

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass die Schweizerische Nationalbank trotz Nullzinsen in der komfortablen Lage ist, abwarten zu können? Da die Inflation weiterhin über Null liegt und die Konjunktur auch mit hohen US-Importzöllen ein moderates Wachstum aufweisen sollte, ist kein Handlungsbedarf gegeben.