Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie August 2024

Unsere Sicht auf die Märkte

Wirtschaftswachstum ist wichtig, aber Gewinnwachstum ist wichtiger – bleibt das Motto des Aktienmarkts, wenn auch neu mit umgekehrtem Vorzeichen. Denn im zweiten Quartal konnte das US-Wirtschaftswachstum überraschend auf annualisiert 2,8 % zulegen, während die Berichtssaison der Unternehmen zwar positiv, aber deutlich weniger dynamisch als zuletzt gestartet ist. Dies hat unmittelbar zu einer in letzter Zeit selten gewordenen Korrektur an den Aktienmärkten geführt.

Mit diesen Wachstumsdaten bleiben die Erwartungen überdurchschnittlich steigender Unternehmensgewinne intakt. Jedoch ist mit volatileren Märkten zu rechnen, da die widerstandsfähige Wirtschaft die Zinssenkungshoffnungen weiter trüben könnte und die näher rückenden US-Wahlen mit dem Rückzug von Joe Biden einen dynamischeren Wahlkampf versprechen.

Gemessen an den Gewinnwachstumserwartungen und den aktuellen Bewertungsniveaus bleiben wir für Qualitätstitel aus dem heimischen Aktienmarkt positiv gestimmt, da sich hierzulande auch die Schweizerfrankenzinsen im Zug der zwei Zinssenkungen der Schweizerischen Nationalbank deutlich entspannt haben. Dies lässt sich gut daran ablesen, dass der als Referenzsatz genutzte Preis für zehnjährige Schweizerfranken-Zinsswaps erstmals seit rund zwei Jahren wieder unter 1,0 % notiert. Damit sind langfristige Finanzierungen in Schweizerfranken rund 3,8 % günstiger als in US-Dollar.

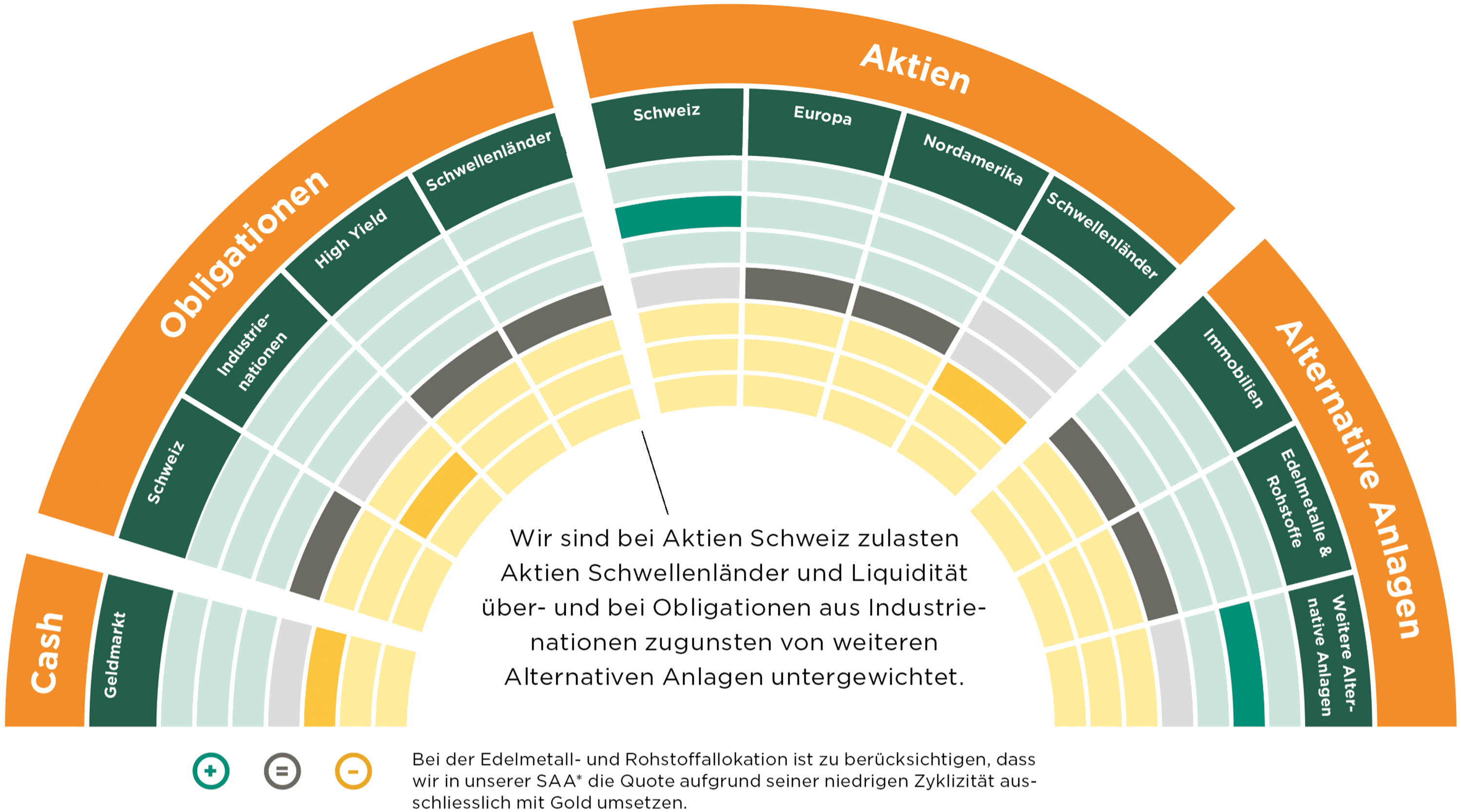

Wir sind bei Schweizer Aktien über und bei Schwellenländeraktien neu untergewichtet. Wir bleiben bei der Liquidität leicht untergewichtet, sind beim Gold neu neutral und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

Die Rendite von zehnjährigen US-Staatsanleihen sank im Juli in Richtung 4,0 %, während ihr zwölfmonatiges Pendant in Erwartung von mehreren Zinssenkungen in den kommenden zwölf Monaten von 5,1 % auf 4,75 % gesunken ist. Dabei ist die Rendite von einjährigen schweizerischen Staatsanleihen auf 0,85 % gesunken, womit auch die Währungsabsicherungskosten gegenüber dem US-Dollar auf rekordhohem Niveau bleiben

Bei globalen Staatsanleihen rechnen wir mit anhaltendem Druck infolge der steigenden Haushaltsdefizite in den Industrienationen. Bei Hochzins-, nachrangigen und Schwellenländeranleihen sehen wir aufgrund ihrer höheren Risikoprämien hingegen ein intaktes Potenzial für positive Performancebeiträge.

Wir sind bei globalen Anleihen untergewichtet und fokussieren bei Hochzinsanleihen auf kurze Laufzeiten.

Entwicklung hohe Kreditqualität, Hochzins und Schwellenländeranleihen

(CHF-hedged)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

... dass der Rat der Europäischen Union grünes Licht für die Aufnahme von Strafverfahren wegen zu hoher Neuverschuldung gegen Frankreich, Italien und fünf weitere Länder gegeben hat? Ziel der Defizitverfahren ist es, Staaten zu solider Haushaltsführung zu bringen.

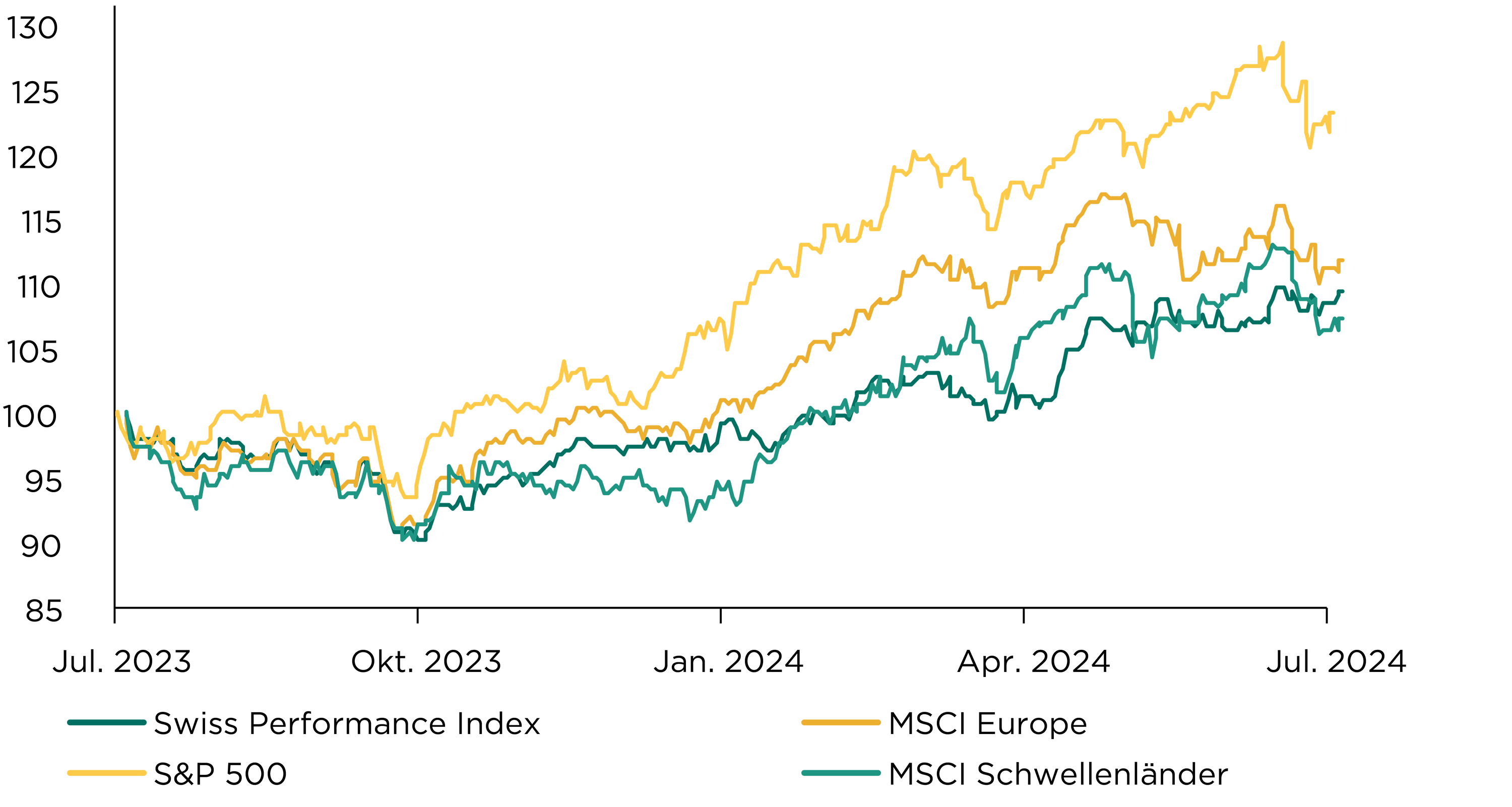

Die globalen Aktienmärkte konnten im Juli nicht mehr zulegen und stehen bei +19,3 % für das laufende Jahr. Der Korrektur von «Big Tech» im Juli (–4,8 %) konnte sich auch die Gesamtheit der grosskapitalisierten Firmen (–0,75 %) nicht entziehen, während «Small & Mid Caps» getragen vom positiven wirtschaftlichen Umfeld um +3,6 % zulegen konnten.

Hier bereits eine Trendumkehr zu verorten, scheint uns noch verfrüht zu sein, jedoch rechnen wir mit einer zunehmenden Volatilität, die zu Ausschlägen auf beide Seiten führen kann. Regional ist weiterhin von einer robusten US-Wirtschaft auszugehen, während sich die Erwartungen in Europa zusehends eintrüben. Nach wie vor beurteilen wir die Ausgangslage für Schweizer Aktien als konstruktiv, da die günstigeren Bewertungsniveaus und tiefen Gewinnerwartungen eine höhere Stabilität in volatileren Zeiten versprechen.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

…. dass der von Warren Buffett bevorzugte Bewertungsindikator für den US-Aktienmarkt, das Verhältnis der Marktkapitalisierung zum Bruttoinlandprodukt, das kürzlich mit rund 200 % ein Rekordhoch erreichte, auf eine möglicherweise starke Überbewertung des US-Aktienmarkt hinweist?

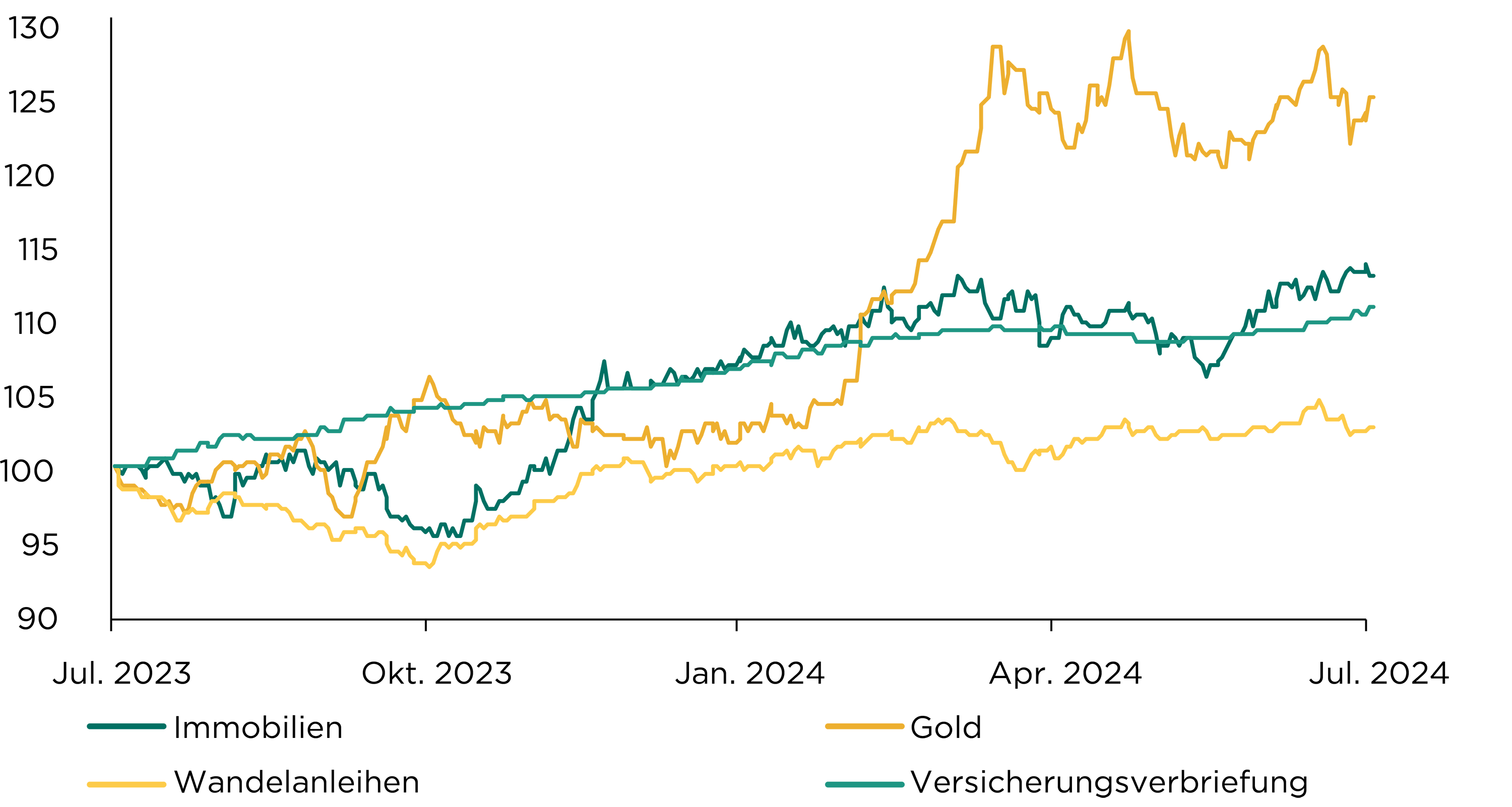

Kotierte Schweizer Immobilienfonds konnten nach den zwei Zinssenkungen der Schweizerischen Nationalbank weiter steigen und haben seit Jahresbeginn um 7,1 % zugelegt. Aufgrund der starken Wohnnachfrage sind weitere Kursanstiege denkbar. Gold hat sich oberhalb der Marke von USD 2 300 pro Unze etabliert.

Wandelanleihen konnten sich im Juli analog zu globalen Small- und Mid-Cap-Aktien gut halten und werden als Portfoliobeimischung zunehmend attraktiv. Unsere Anlagen in flexiblen Obligationenmanagern legten im positiven Anleihenumfeld zu, während sich Versicherungsverbriefungen bei tiefer Hurrikan-Aktivität positiv entwickelt haben. Unsere taktische Position in nachrangigen Unternehmensanleihen legte leicht zu.

Wir neutralisieren das Untergewicht bei Gold und bleiben bei den weiteren alternativen Anlagen übergewichtet.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

«Bitcoin steht für Freiheit, Souveränität und Unabhängigkeit von staatlichem Zwang und Kontrolle», sagte Donald Trump an einer Bitcoin-Konferenz und kündigte an, im Fall seiner Wiederwahl am ersten Tag im Amt den Chef der US-Börsenaufsicht SEC, Gary Gensler, zu entlassen.

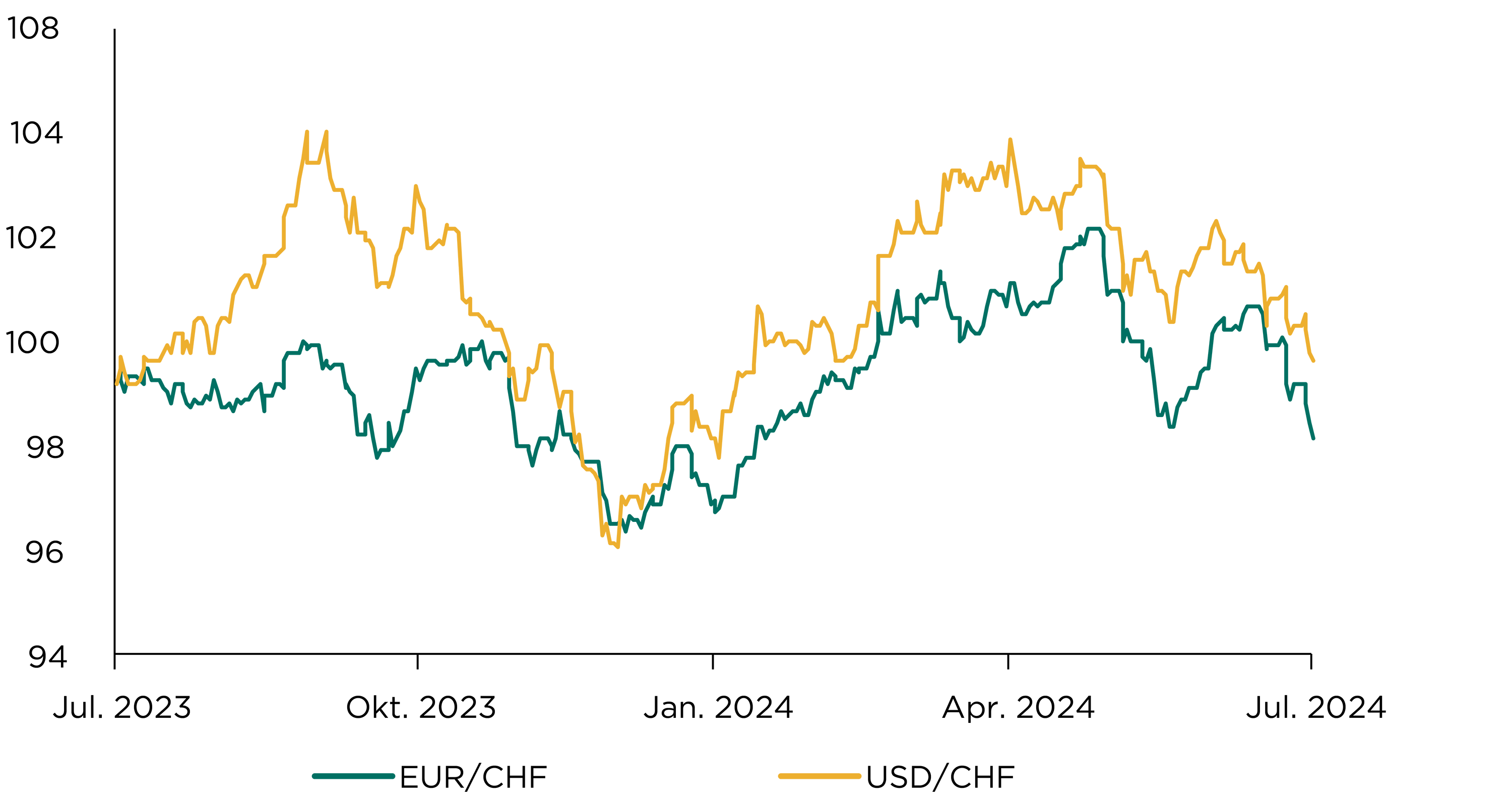

Der Schweizerfranken schwächte sich zu Beginn des Monats zum Euro vorerst ab, bevor er in der zweiten Monatshälfte aufgrund von schwachen europäischen Stimmungsindikatoren wieder in Richtung CHF 0.95 zulegen konnte. Da sowohl die politische als auch die wirtschaftliche Lage in Europa fragil bleiben und der Eurokurs nun knapp unter der 200-Tage-Linie liegt, muss mit weiteren Verlusten gerechnet werden.

Der US-Dollar verlor im Juli rund 1,5 % gegenüber dem Schweizerfranken, was möglicherweise auch den wieder aufkeimenden Hoffnungen nach baldigen Zinssenkungen geschuldet ist.

Technisch betrachtet liegt auch der US-Dollar mit CHF 0.878 nun knapp unter der 200-Tage-Linie, was für eine Fortsetzung des seit Anfang Monat eingeleiteten Abwärtstrends spricht.

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

…. dass die Konjunkturangst in den USA zurück ist? Die Aussage des früheren Präsidenten der New York Fed William Dudley, dass die Fed einen Fehler begehe, indem sie die Zinsen zu lange zu hoch halte, reichte bereits, um die Märkte in Bewegung zu setzen und politiksensible kurzfristige US-Renditen fallen zu lassen.