Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Sparen mit Weitblick: Legen Sie heute den Grundstein für die Zukunft Ihres Kindes – investieren Sie einfach und mit besten Chancen auf Wachstum.

Vermögenssparplan Kinder

Schenken Sie Zukunft: Mit unserem Vermögenssparplan bauen Sie langfristig Vermögen für Ihr Kind auf.

Sparen mit Weitblick: Legen Sie heute den Grundstein für die Zukunft Ihres Kindes – investieren Sie einfach und mit besten Chancen auf Wachstum.

Ihre Vorteile

Wertvoll

Für alle, die Kindern mehr als Geld geben möchten.Wertsteigernd

Nutzen Sie den langen Anlagehorizont für optimales Wachstum.Einfach

Unkomplizierter Einstieg für Eltern, Gotten, Göttis.Flexibel

Auch mit kleinen Beträgen möglich – ganz ohne Vorwissen.Unabhängig

Wir wählen aus dem Markt, nicht aus eigenen Fonds – für Ihre beste Lösung.Bereit, Zukunft zu schenken?

Starten Sie jetzt den Vermögenssparplan für Kinder und sichern Sie langfristige Chancen – einfach und flexibel.

Das Wichtigste auf einen Blick:

Beschreibung

Der Vermögenssparplan der Bank Avera ermöglicht es Eltern, Göttis, Gotten und anderen Bezugspersonen, systematisch und flexibel für Kinder Vermögen aufzubauen. Bereits ab kleinen Beträgen profitieren Sie von einer breiten Diversifikation und nachhaltigen Anlagestrategien. Die Einzahlungen erfolgen regelmässig und können jederzeit angepasst werden. Das Kinderportfolio wird laufend überwacht, und Sie erhalten halbjährlich ein transparentes Reporting. Die Lösung ist einfach, sicher und bietet attraktive Renditechancen – ganz ohne Vorwissen.

Mindesteinlage

Ein Einstieg ist bereits ab CHF 100.– möglich. Danach sind Aufstockungen und Daueraufträge jederzeit ab CHF 50.– möglich.

Anlagestrategien

| Einkommen | 0,45 % p. a. |

| Ausgewogen | 0,50 % p. a. |

| Wachstum | 0,55 % p. a. |

| Kapitalgewinn | 0,60 % p. a. |

Weitere Informationen zu den einzelnen Strategien finden Sie hier. Die abgebildeten Preise gelten für Kinder und Jugendliche bis zum vollendeten 18. Lebensjahr.

Gebührenmodell

«All-in-Fee». Diese Pauschalgebühr umfasst sämtliche direkten Kosten der Bank Avera, die durch die Verwaltung Ihres Vermögens entstehen. Nicht inbegriffen sind allfällige Abgaben, Steuern oder Gebühren von Dritten. Siehe auch Konditionen

Reporting

Halbjährlich, individuell abgestimmt.

Strategiewechsel

Jederzeit möglich.

Fondslösungen

Wir setzen ausschliesslich Fonds ohne Retrozessionen ein. Zudem verzichten wir bewusst auf hauseigene Produkte. Dadurch bleiben wir unabhängig und können Ihre Anlagestrategie individuell, objektiv und ohne Interessenkonflikte auf Ihre Bedürfnisse ausrichten.

Jetzt Vermögenssparplan für Kinder eröffnen!

Nutzen Sie die Chance: Starten Sie heute und sichern Sie Ihrem Kind langfristig finanzielle Vorteile – einfach und flexibel.

Mehr als Sparen: Warum gezieltes Anlegen Kindern echte Chancen bietet?

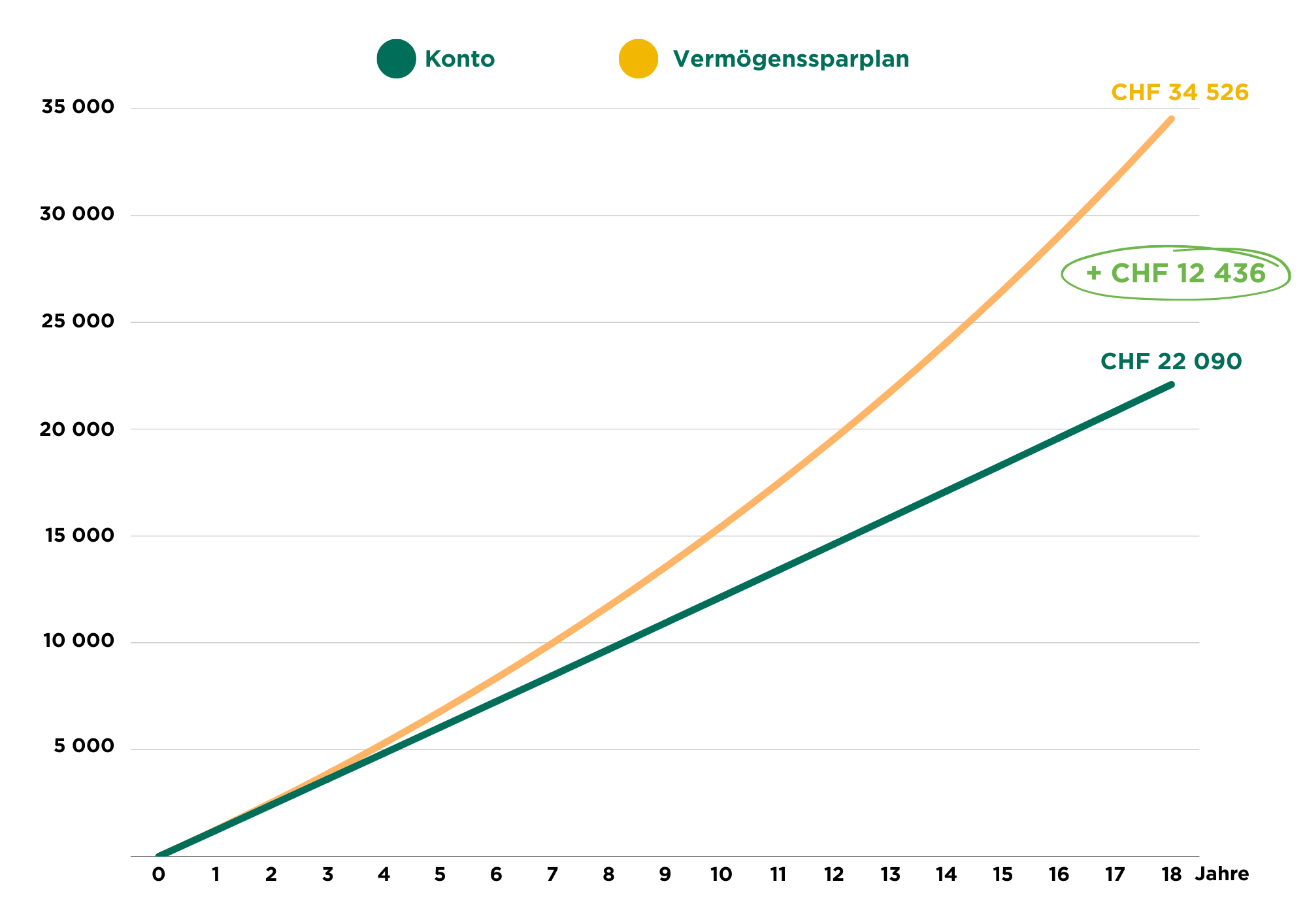

Wer Kindern wirklich Zukunft schenken will, setzt auf mehr als das klassische Sparkonto. Denn dort wächst das Geld kaum – und verliert durch Inflation sogar an Wert. Mit einer langfristigen Anlage profitieren Kinder von echten Wachstumschancen: Ihr Vermögen entwickelt sich mit den Märkten und kann bis zum 18. Geburtstag deutlich mehr erreichen.

So wird aus jedem Geschenk ein wertvoller Grundstein für die Zukunft – ganz gleich, ob Sie Eltern, Göttis oder eine andere Bezugsperson sind.

Die Grafik zeigt eine mögliche Entwicklung einer Vermögensverwaltung mit der Strategie «Wachstum – Global» über 18 Jahre, mit monatlichen Einzahlungen von CHF 100, im Vergleich zu einem Geschenksparkonto mit aktuell 0,25 % Verzinsung. Die Berechnung basiert auf einer durchschnittlichen historischen Rendite von 5 % p. a. nach Kosten für Anlagen sowie einer Verzinsung von 0,25 % p. a. für das Geschenksparkonto. Bitte beachten Sie: Die tatsächliche Rendite hängt von der Marktentwicklung ab und kann erheblich schwanken. Die dargestellten Werte dienen ausschliesslich der Veranschaulichung und stellen keine Garantie für die zukünftige Performance dar.

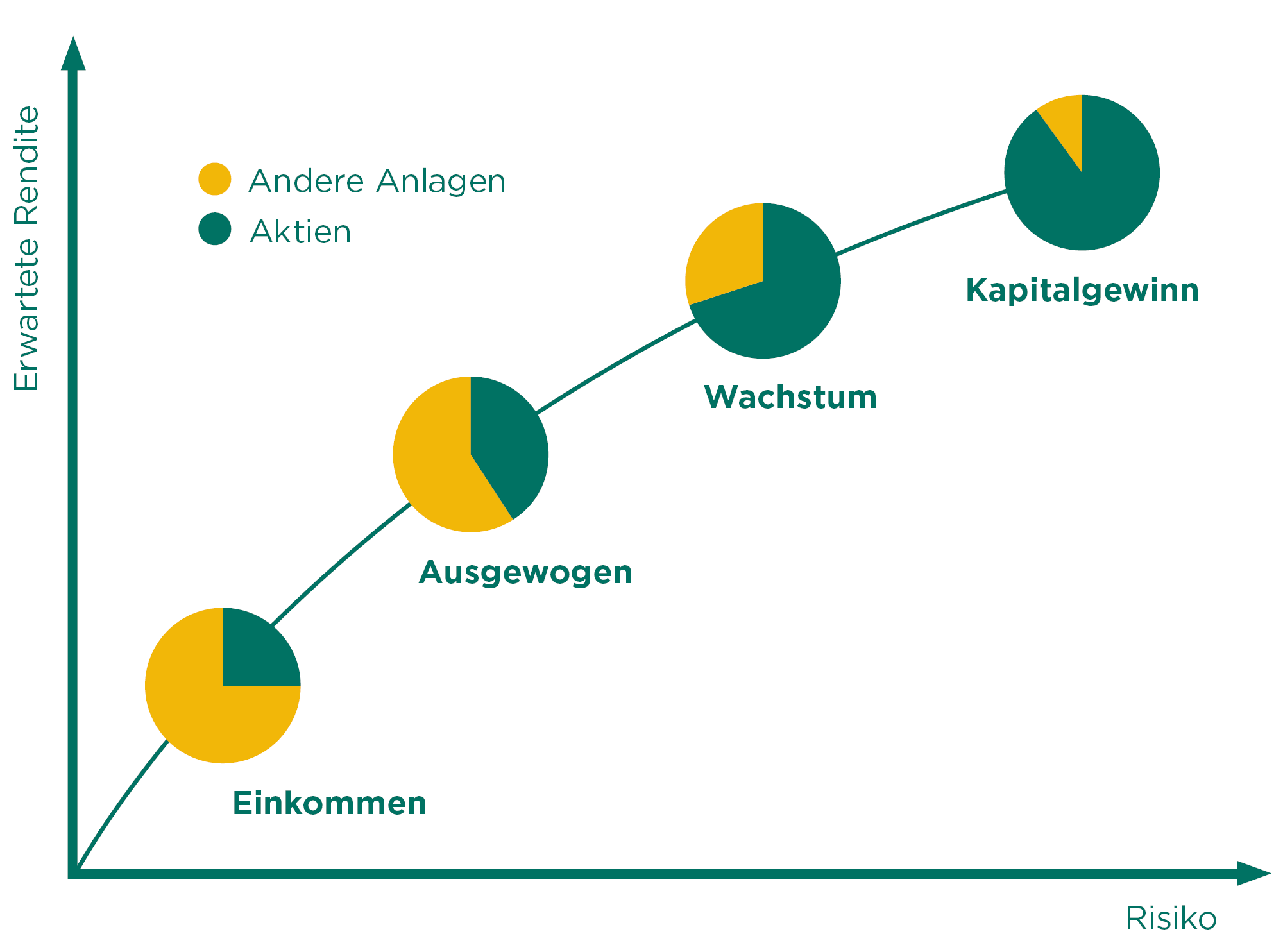

Was sind Anlagestrategien?

Eine Anlagestrategie legt fest, wie Ihr Vermögen auf verschiedene Anlageklassen wie Aktien, Obligationen, Gold, Immobilien oder andere Wertpapiere verteilt wird. Sie orientiert sich an Ihren Zielen, Ihrer Risikobereitschaft und Ihrem Anlagehorizont.

Bei der Bank Avera stehen Ihnen verschiedene Strategien zur Auswahl – von sicherheitsorientiert bis chancenreich. So finden Sie die Lösung, die am besten zu Ihrer persönlichen Situation passt.

-

Diese Strategie zielt darauf ab, durch risikoarme Anlagen ein regelmässiges Einkommen zu erzielen und gleichzeitig das Ertragspotenzial von Aktien für einen Vermögenszuwachs zu nutzen.

Anlagehorizont:

mindestens 3 JahreRisiko:

-

Diese Strategie kombiniert ein laufendes Einkommen mit Kapitalgewinnen. Als Anlegerin oder Anleger mit einer durchschnittlichen Risikobereitschaft können Sie so vom langfristig höheren Renditepotenzial von Aktien profitieren.

Anlagehorizont:

mindestens 5 JahreRisiko:

-

Bei dieser Anlagestrategie steigt das Renditepotenzial durch den höheren Aktienanteil. Voraussetzung sind eine höhere Risikobereitschaft und die Fähigkeit, grössere Wertschwankungen anzunehmen.

Anlagehorizont:

mindestens 8 JahreRisiko:

-

Diese Strategie verfolgt das Ziel, einen grossen Vermögenszuwachs durch Investitionen in Aktien zu erlangen. Als Anlegerin oder Anleger bringen Sie eine hohe Risikobereitschaft mit und nehmen grosse Wertschwankungen in Kauf.

Anlagehorizont:

mindestens 10 JahreRisiko:

Bereit, Zukunft zu schenken?

Starten Sie jetzt den Vermögenssparplan für Kinder und sichern Sie langfristige Chancen – einfach und flexibel.

Häufige Fragen zum Vermögenssparplan für Kinder

-

Wer früh für sein Kind investiert, nutzt einen der mächtigsten Effekte der Geldanlage: den Zinseszinseffekt. Während ein klassisches Sparkonto heute kaum Rendite bietet, profitieren Anlagen langfristig von höheren Wachstumschancen. Besonders bei Kindern ist der Anlagehorizont sehr lang. Dieser Zeitraum erlaubt es, Marktschwankungen auszugleichen und vom Wachstum der globalen Finanzmärkte zu profitieren.

-

Gerade bei Kindern ist der Anlagehorizont in der Regel sehr lang – ein entscheidender Vorteil. Ein langer Anlagehorizont gehört zu den wichtigsten Erfolgsfaktoren, denn über die Zeit gleichen sich Marktschwankungen oft aus. Historisch gesehen lag der Schweizer Aktienmarkt (Swiss Performance Index) nach 15 Jahren stets auf einem höheren Niveau, häufig sogar um ein Vielfaches. Mit einer passenden Strategie und regelmässigen Einzahlungen wird das Risiko gestreut und die Chancen auf eine attraktive Wertsteigerung steigen deutlich.

-

Ja, Sie können bereits mit CHF 100.– einen Vermögenssparplan eröffnen und sind damit investiert. Jede weitere Einzahlung ist ab CHF 50.– möglich. Sie entscheiden flexibel, wann und wie oft Sie einzahlen möchten. Für einen systematischen Vermögensaufbau empfehlen wir die Einrichtung eines Dauerauftrags.

-

Nein, Sie müssen kein Börsenprofi sein. Die Bank Avera begleitet Sie und sorgt für eine transparente und einfache Umsetzung.

-

Sie bestimmen den Einzahlungsrhythmus und können Ein- oder Auszahlungen jederzeit anpassen – ganz nach Ihren Möglichkeiten.

-

Der Vermögenssparplan bei der Bank Avera basiert auf einer transparenten Pauschalgebühr – der sogenannten «All-in-Fee». Diese Pauschalgebühr umfasst sämtliche direkten Kosten der Bank Avera, die durch die Verwaltung Ihres Vermögens entstehen. Nicht inbegriffen sind allfällige Abgaben, Steuern oder Gebühren von Dritten.

Die Höhe der Gebühr hängt von der gewählten Anlagestrategie ab und liegt aktuell zwischen 0,45 % und 0,60 % pro Jahr für Personen unter 18 Jahren. Sie wird vierteljährlich berechnet und anteilsmässig belastet.

Ein besonderer Vorteil: Bei der Bank Avera kommen keine hauseigenen Produkte wie eigene Fonds zum Einsatz. Dadurch agieren wir unabhängig und können Ihre Anlagestrategie individuell und ausschliesslich nach Ihren Bedürfnissen ausrichten – ohne versteckte Kosten oder Interessenkonflikte.

-

Ja, Transparenz ist ein zentraler Bestandteil der Vermögensverwaltung. Sie erhalten regelmässig Berichte über die Entwicklung Ihres Portfolios, die Zusammensetzung Ihrer Anlagen und alle getätigten Transaktionen. Zudem sehen Sie jederzeit im E-Banking die aktuelle Performance und eine Übersicht der eingesetzten Titel. So behalten Sie jederzeit den Überblick.

Ein besonderer Vorteil bei der Bank Avera: Wir setzen keine eigenen Produkte wie hauseigene Fonds ein. Dadurch agieren wir unabhängig und können Ihre Anlagestrategie individuell und ausschliesslich nach Ihren Bedürfnissen ausrichten – ohne Interessenkonflikte. Zudem steht Ihnen Ihre Beraterin oder Ihr Berater für Fragen oder Anpassungen zur Verfügung. Wenn sich Ihre Bedürfnisse ändern oder Sie mehr Einblick wünschen, können Sie jederzeit das Gespräch suchen.

-

Sie können den Vermögenssparplan sowohl für Ihr eigenes Kind als auch für andere Ihnen wichtige Kinder eröffnen – zum Beispiel für Enkelkinder, Nichten, Neffen oder Patenkinder.

-

Ja. Kinder ab 12 Jahren dürfen bei der Bank Avera einen eigenen Vermögenssparplan eröffnen. Voraussetzung dafür ist die Einwilligung der Eltern. So können Kinder bereits früh erste Erfahrungen mit dem Investieren sammeln und verstehen, wie sich Vermögen langfristig entwickeln kann – ein wichtiger Baustein für finanzielle Kompetenz und Selbstständigkeit.

-

Faktisch gibt es keinen Unterschied in den Leistungen. Sie profitieren von derselben professionellen Vermögensverwaltung, derselben Transparenz und denselben Anlagestrategien.

Der einzige Unterschied:

Weil der Vermögenssparplan auf das Kind eröffnet wird, profitieren Sie von 50 % Rabatt auf die regulären Gebühren.Warum dieser Rabatt?

Wir möchten das langfristige Investieren in jungen Jahren gezielt fördern. Je früher man beginnt, desto mehr Zeit kann das Vermögen dank Zinseszinseffekt und regelmässigem Anlegen wachsen. Mit dem attraktiven Kinder‑Rabatt senken wir bewusst die Einstiegshürde – damit Familien frühzeitig von den Vorteilen der Anlage profitieren können. -

Mit der Volljährigkeit wird das gesamte Portfolio kostenlos und automatisch auf das Kind übertragen.

-

Bis zur Volljährigkeit wird das Kinderportfolio steuerlich den Eltern zugerechnet. Nach der Übertragung gehört es vollständig dem jungen Erwachsenen und wird ab diesem Zeitpunkt in seiner Steuererklärung berücksichtigt.