Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

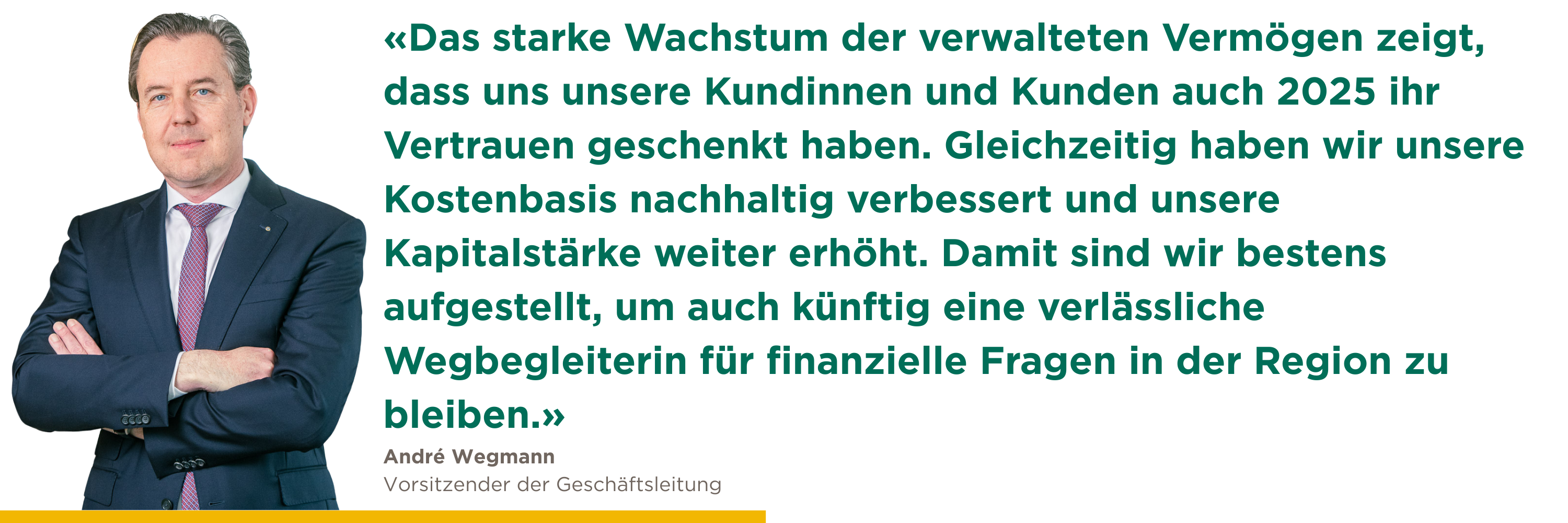

Bank Avera erzielt erfreuliches Geschäftsergebnis 2025

Geschäftsergebnis 2025

Bank Avera erzielt erfreuliches Geschäftsergebnis 2025

Die Bank Avera blickt auf ein erfreuliches Geschäftsjahr 2025 zurück. Das Ergebnis bestätigt die eingeschlagene Stossrichtung und unterstreicht die Widerstandsfähigkeit des diversifizierten Geschäftsmodells sowie die konsequente Ausrichtung auf die Bedürfnisse der Kundinnen und Kunden. Der Betriebsertrag stieg um 2,8 Prozent auf CHF 66,77 Millionen.Das Jahr war geprägt von einem rückläufigen Zinsniveau und einem verhaltenen Wirtschaftswachstum. Die Schweizerische Nationalbank senkte im ersten Halbjahr den Leitzins um insgesamt 0,5 Prozent und führte ihn damit auf 0 Prozent. Dies belastete das Zinsengeschäft deutlich. Geopolitische Unsicherheiten und volatile Märkte erschwerten zusätzlich das Umfeld für Institute mit starkem Zinsfokus.

Der Netto-Erfolg aus dem Zinsengeschäft entwickelte sich wie erwartet und ging im Niedrigzinsumfeld leicht zurück. Der Rückgang um CHF 0,80 Millionen auf CHF 48,30 Millionen fiel jedoch weniger stark aus als prognostiziert.

Starkes Wachstum im Anlagegeschäft

Getragen von Neugeldzuflüssen und einer positiven Marktentwicklung stiegen die verwalteten Depotvermögen um CHF 228,3 Millionen (+17,7 %) auf CHF 1,52 Milliarden. Entsprechend entwickelte sich auch der Kommissionsertrag aus dem Wertschriften- und Anlagegeschäft sehr erfreulich und erhöhte sich um 18,9 Prozent auf CHF 9,61 Millionen.

Geschäftsaufwand leicht gesunken dank Wechsel zur Swisscom-Plattform

Der Geschäftsaufwand ging um 0,6 Prozent auf CHF 43,58 Millionen zurück. Der Rückgang ist vor allem auf tiefere Sachaufwände zurückzuführen, die dank des erfolgreichen Wechsels zur Swisscom-Plattform um CHF 1,65 Millionen auf CHF 13,98 Millionen sanken. Der Personalaufwand stieg auf CHF 29,60 Millionen (+5,0 %), hauptsächlich aufgrund des Teuerungsausgleichs sowie Investitionen in die Weiterentwicklung der Mitarbeitenden. Das Kosten-Ertrags-Verhältnis verbesserte sich gegenüber dem Vorjahr um 2,2 Prozentpunkte und liegt nun bei 65,3 Prozent.

2025

2024

2025

| 5 206 852

2024

| 5 351 557

in CHF 1000

CHF

5.21

Mia.

Bilanzsumme

2025

2024

2025

| 3 094 193

2024

| 3 201 223

in CHF 1000

CHF

3.09

Mia.

Kundengelder

2025

2024

2025

| 4 293 679

2024

| 4 361 354

in CHF 1000

CHF

4.29

Mia.

Kundenausleihungen

2025

2024

2025

| 4 167 641

2024

| 4 220 003

in CHF 1000

CHF

4.17

Mia.

Hypothekarforderungen

Höheres Jahresergebnis

Der Geschäftserfolg stieg im Berichtsjahr um 28,3 Prozent auf CHF 19,96 Millionen. Daraus resultiert ein Jahresgewinn von CHF 10,25 Millionen, ein Plus von 28,7 Prozent oder CHF 2,28 Millionen.

Kapitalbasis weiter gestärkt

Die Bilanzsumme sank leicht um CHF 144,71 Millionen (–2,7 %) auf CHF 5,21 Milliarden. Die Bank steuert ihr Bilanzwachstum bewusst umsichtig unter Inkaufnahme einer gegenüber dem Vorjahr leicht tieferen Bilanzsumme. Ein deutliches Signal der Stabilität: Das Kernkapital erhöhte sich um CHF 18,35 Millionen auf CHF 394,02 Millionen. Dadurch stieg die Eigenkapitalquote von 7,0 auf 7,6 Prozent. Die regulatorische Gesamtkapitalquote legte um 17 Prozent zu und erreichte 136,7 Prozent, begünstigt durch den höheren Eigenkapitalbestand sowie tiefere erforderliche Eigenmittel.

Die wichtigsten Kennzahlen

in CHF 1 000

2025

2024

Veränderung in %

Bilanzsumme

5 206 852

5 351 557

-2,7

Kundengelder

3 094 193

3 201 223

-3,3

Kundenausleihungen

4 293 679

4 361 354

-1,6

Kundendepot (ohne Kassenobligationen)

1 517 368

1 289 027

17,7

Eigenkapital

394 017

375 671

4,9

In % der Bilanzsumme

7,6

7,0

Betriebsertrag

66 765

64 936

2,8

Geschäftsaufwand

43 579

43 821

-0,6

Gewinn

10 246

7 963

28,7

Mitarbeitende (teilzeitbereinigt)

163,2

162,7

0,3

Geschäftsstellen

12

12

0,0

Bilanzsumme

2025

5 206 852

2024

5 351 557

Veränderung in %

-2,7

Kundengelder

2025

3 094 193

2024

3 201 223

Veränderung in %

-3,3

Kundenausleihungen

2025

4 293 679

2024

4 361 354

Veränderung in %

-1,6

Kundendepot (ohne Kassenobligationen)

2025

1 517 368

2024

1 289 027

Veränderung in %

17,7

Eigenkapital

2025

394 017

2024

375 671

Veränderung in %

4,9

In % der Bilanzsumme

2025

7,6

2024

7,0

Veränderung in %

Betriebsertrag

2025

66 765

2024

64 936

Veränderung in %

2,8

Geschäftsaufwand

2025

43 579

2024

43 821

Veränderung in %

-0,6

Gewinn

2025

10 246

2024

7 963

Veränderung in %

28,7

Mitarbeitende (teilzeitbereinigt)

2025

163,2

2024

162,7

Veränderung in %

0,3

Geschäftsstellen

2025

12

2024

12

Veränderung in %

0,0

Veränderungen im Verwaltungsrat

Erwin Koller hat sein Verwaltungsratsmandat auf die Generalversammlung 2025 hin vorzeitig niedergelegt. Koller gehörte dem Gremium seit 2012 an und war während seiner Amtszeit zudem als Audit-Beauftragter tätig. Die Genossenschafterinnen und Genossenschafter wählten neu Markus Varga in den Verwaltungsrat. Der Finanzfachmann ist selbstständiger Unternehmer mit Schwerpunkt auf Corporate Finance, Finanzierungen und M&A. Er lebt in Pfäffikon ZH.