Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlage-Flash November 2023

Unsere sicht auf die märkte

Die Wirtschaft erweist sich weiterhin als widerstandsfähig und die Erwartungen einer sanften Landung steigen. Doch es brodelt unter der Oberfläche. Von den Märkten kaum beachtet, ging unlängst die älteste Notenbank der Welt, die Schwedische

Reichsbank, pleite. Auch wenn dies bei einer Notenbank nicht zum sofortigen

Aus führt, steht deren Situation sinnbildlich für die Folgen der rasanten Zinserhöhungspolitik der letzten zwei Jahre.

Die Unternehmen müssen sich zu höheren Zinssätzen refinanzieren und warten damit zu, obwohl es keinerlei Anzeichen für eine baldige Zinssenkung gibt. Dafür zeichnen sich an den Märkten für Kredite, private Anleihen und gewerbliche Immobilien Risse ab.

Auch Frühindikatoren für Unternehmensgewinne wie Auftragseingänge und Kreditumfeld deuten auf eine Abschwächung hin.

Dies birgt Risiken, weil der Refinanzierungsbedarf der Unternehmen in den kommenden Jahren steil ansteigt und gleichzeitig die Haushaltsdefizite der Staaten ausufern. Dies könnte nicht zum ersten Mal die Zentralbanken unter Druck setzen, da die Wahrung der Stabilität des Finanzsystems im Vergleich zur Inflationsbekämpfung doch klar das vorrangige Ziel ist. Vor diesem Hintergrund erstaunt es wenig, dass die Marktakteure vorsichtiger werden und die Aktienmärkte nun begonnen haben, höhere Risiken einzupreisen.

Wir sind bei Schweizer und Schwellenländeraktien zugunsten Liquidität und Schweizer Obligationen untergewichtet und achten auf eine hohe Qualität bei der Titelauswahl. Dabei bleibt unsere Positionierung flexibel, um auf Veränderungen der Marktlage reagieren zu können.

Unsere aktuelle Positionierung

obligationen

Die Rendite von zehnjährigen US-Staatsanleihen lag im Oktober nur knapp unter 5 % und beendete den Monat bei rund 4,93 %. Demgegenüber erzielt ihr zwölfmonatiges Pendant eine Rendite von 5,45 %, womit die Zinskurve weiterhin invertiert bleibt.

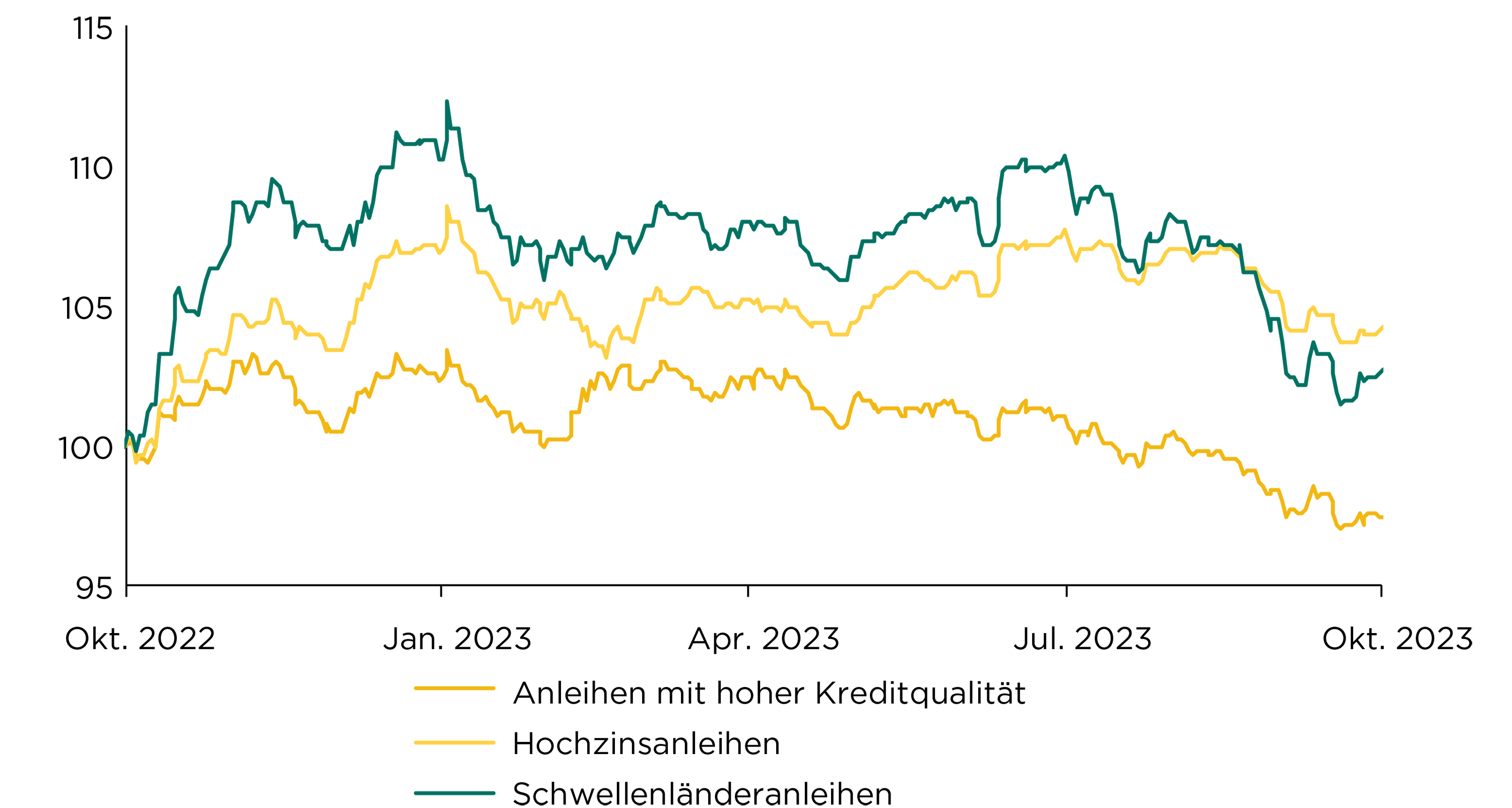

Trotzdem konnten Schweizerfrankenobligationen (+0,6 %) auch im Oktober zulegen, während Anleihen aus Industrienationen (–1,0 %) infolge der weiter gestiegenen Zinsen deutlich nachgaben. Ebenso setzte sich die Korrektur bei Hochzins- (–1,2 %) und Schwellenländeranleihen (–1,8 %) diesen Monat fort, da nun wieder mit steigenden Kreditausfällen gerechnet wird.

Wir sind bei Schweizer Obligationen leicht übergewichtet und halten bei den übrigen Anleihekategorien an einer neutralen Positionierung fest.

Entwicklung hohe Kreditqualität, Hochzins- und Schwellenländeranleihen

(CHF-hedged)

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

.… dass die Schweizerische Nationalbank überraschend die Verzinsung der sogenannten Sichtguthaben gesenkt hat? Dahinter steckt wohl auch eine politische Komponente – dürfte doch infolge weiterer Bewertungsverluste auch 2024 eine Gewinnausschüttung an Bund und Kantone ausbleiben.

aktien

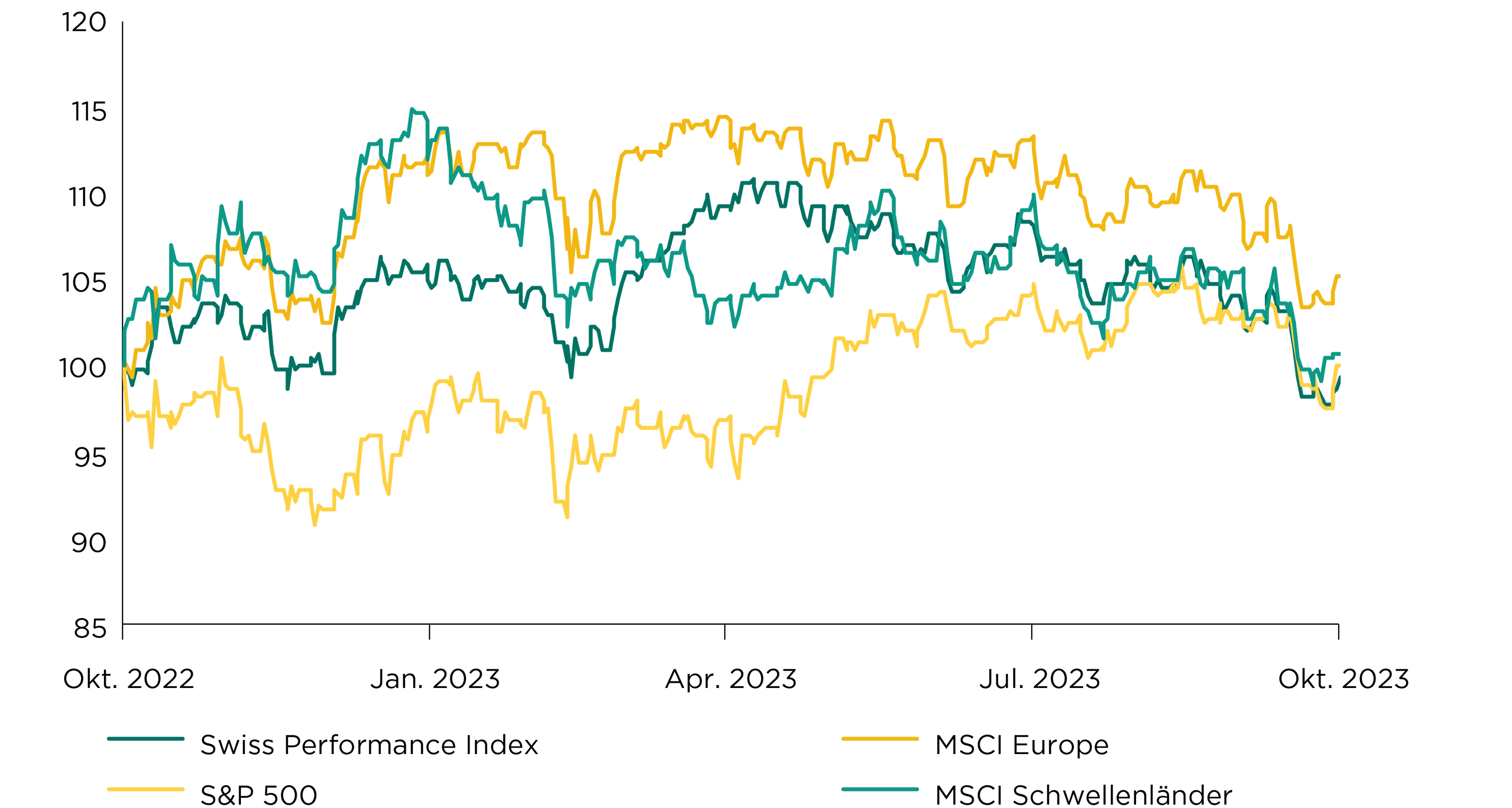

Die Aktienmärkte erlebten insbesondere in der zweiten Oktoberhälfte deutlich nachgebende Kurse, da sich die Aussichten für die Weltwirtschaft weiter verdüstern. Dabei verlor der Schweizer Aktienmarkt 5,2 % und der US-Aktienmarkt 2,6 %, während sich auch europäische Aktien mit –4,3 % dem Abwärtstrend anschlossen.

Die im Jahresverlauf zurückgebliebenen Schwellenländeraktien (–4,4 %) kamen ebenfalls unter Druck. Dabei schwächten sich Asien (–4,5 %) und Lateinamerika (–5,3 %) gleichermassen ab, während sich die europäischen Schwellenländer (+1,0 %) äusserst

robust zeigten, jedoch der Mittlere Osten infolge der Nahostkrise 5,2 % einbüsste.

Wir bleiben bei Schweizer und Schwellenländeraktien untergewichtet und achten auf eine hohe Qualität bei der Titelauswahl.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

… dass die Alphabet-Tochter Google im Jahr 2021 mehr als USD 26 Mia. dafür bezahlt haben soll, die Standard-Suchmaschine auf Smartphones und in Webbrowsern zu sein? Google muss sich im «Prozess des Jahrzehnts» wegen angeblicher Verletzung von US-Kartellgesetzen verantworten. Bei einer Verurteilung würde Google die Zerschlagung drohen.

alternative anlagen

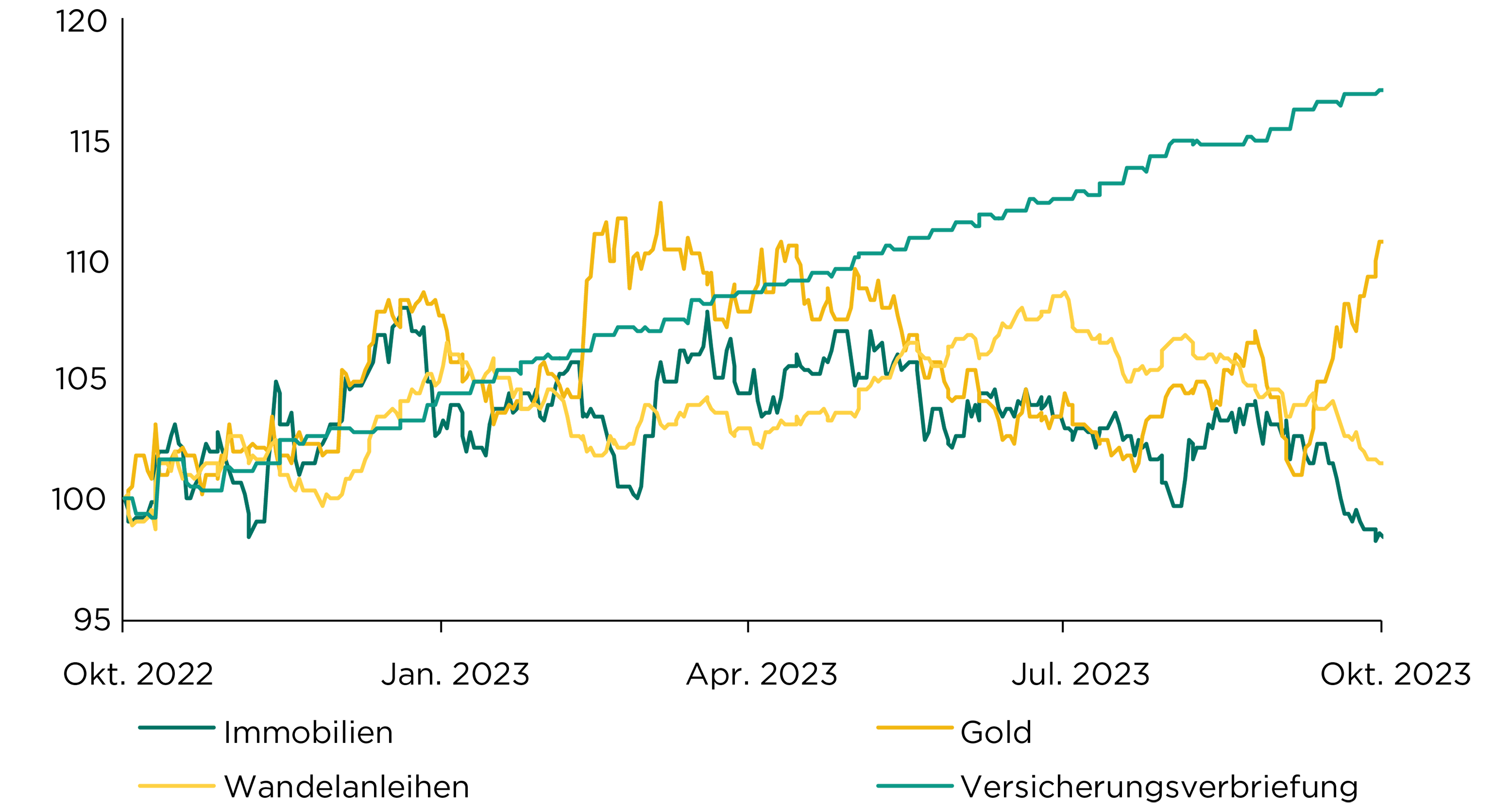

Kotierte Schweizer Immobilienfonds kamen im Oktober deutlich unter Druck (–4,3 %). Ihr durchschnittliches Agio liegt nun mit unter 10 % im Bereich des Rekordtiefs von 2008, was einer sehr günstigen Bewertung entspricht. Dafür profitierte Gold von der gestiegenen Unsicherheit und legte mit +6,2 % deutlich zu.

Einen schwierigen Monat erlebten Wandelanleihen (–2,9 %), die aber seit Jahresbeginn immer noch mit 1,4 % im Plus liegen. Dafür verhielten sich unsere Anlagen in flexiblen Obligationenmanagern im Oktober robust (–0,35 %). Die vor einem Jahr durch den Hurrikan «Ian» belasteten Versicherungsverbriefungen (+1,3 %) konnten den daraus entstandenen Verlust mehr als wettmachen und haben seit Anfang Jahr um über 11 % zugelegt. Wir bleiben bei sämtlichen alternativen Anlageklassen neutral gewichtet.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

«Grundsätzlich bleiben die Nachfrage nach und damit die Preise von Wohneigentum in der Schweiz weiterhin hoch, weil sich die Zinssituation sowie die Inflationsrate stabilisiert haben», beurteilt Anna Pohl vom Immobiliendienstleister CSL die Marktlage in der Schweiz.

währungen

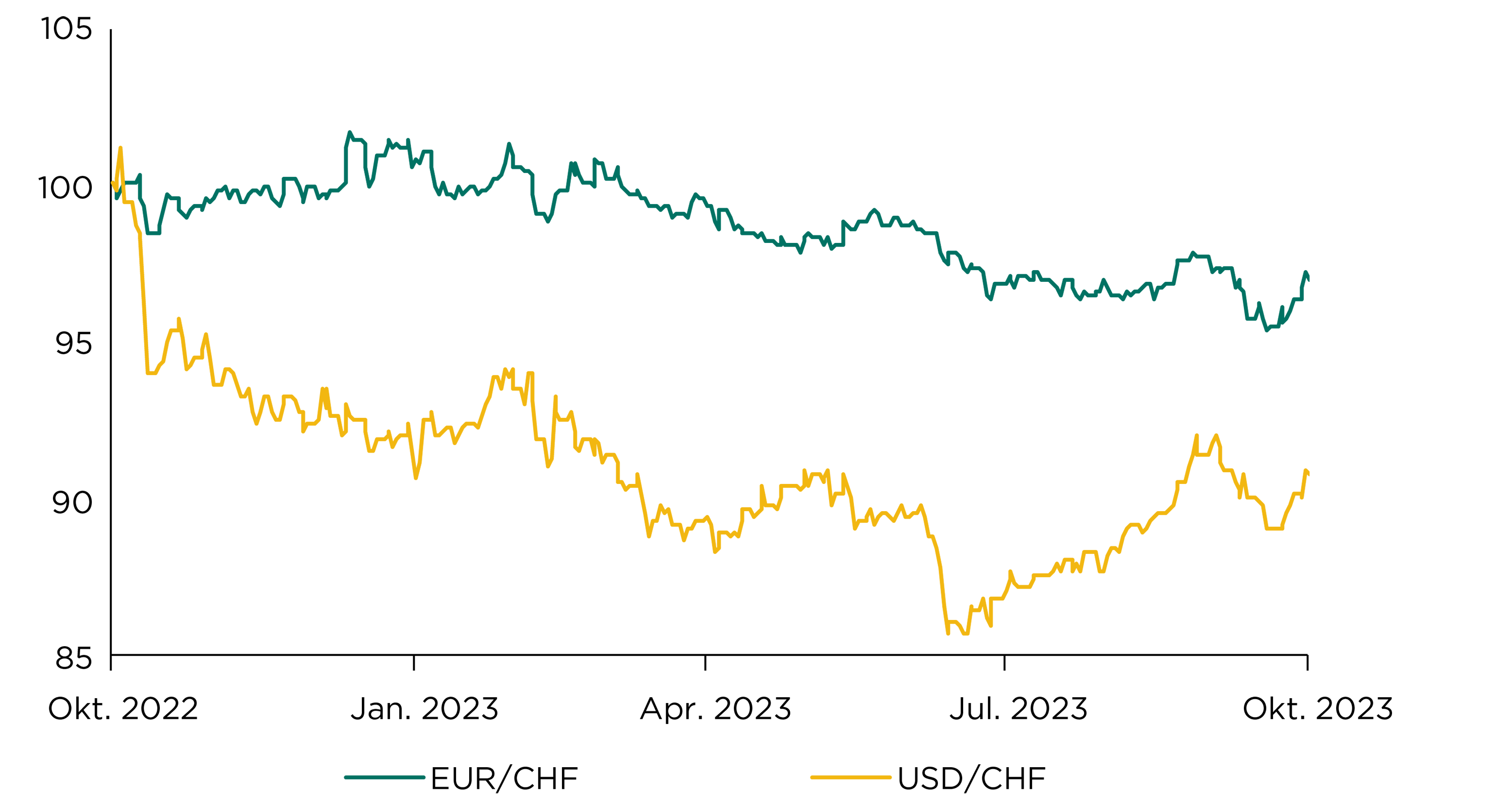

Der Euro (–0,1 %) hat im Oktober zum Schluss nur wenig weiter nachgegeben, befindet sich mit CHF 0.96 aber trotz kürzlichem Auftrieb weiterhin in einem mittelfristigen Abwärtstrend. Für den weiteren Verlauf wird die Zinspolitik eine wichtige Rolle spielen. Aufgrund der sich eintrübenden makroökonomischen Indikatoren erwartet der Markt keine weiteren Zinsschritte der Europäischen Zentralbank mehr.

Der US-Dollar (–0,6 %) schwächte sich im Oktober wieder etwas ab und steht bei CHF 0.91. Damit befindet sich auch der US-Dollar technisch in einem mittelfristigen Abwärtstrend. Mit dem Ende des Zinserhöhungszyklus und dem ungebremst steigenden Haushaltsdefizit wäre es wenig verwunderlich, wenn der US-Dollar erneut unter Druck käme, die 0.85-Marke anzupeilen.

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

.… dass die Türkische Notenbank den Leitzins auf 35 % erhöht hat? Präsident Recep Tayyip Erdogan hatte nach seiner Wiederwahl die ehemalige Wall-Street-Bankerin Hafize Gaye Erkan zur Zentralbankchefin ernannt. Diese richtete die Geldpolitik neu aus, nachdem zuvor ein der gängigen ökonomischen Lehre zuwiderlaufender Kurs eingeschlagen worden war.