Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Was kostet ein Kind? Ein Blick auf die Kinderkosten in der Schweiz – mit Fokus auf den Kanton Zürich.

24.03.2026 von Jonas Menzi Kinder zu haben ist unbezahlbar – und hat durchaus seinen Preis. In der Schweiz und besonders im Kanton Zürich summieren sich über Jahre Kosten zu beträchtlichen Beträgen. In diesem Artikel zeigen wir, wann und wo die grössten Ausgaben entstehen.Reality-Check

Kinder zu haben ist unbezahlbar – und hat durchaus seinen Preis. In der Schweiz und besonders im Kanton Zürich summieren sich über Jahre Kosten zu beträchtlichen Beträgen. In diesem Artikel zeigen wir, wann und wo die grössten Ausgaben entstehen.Reality-Check

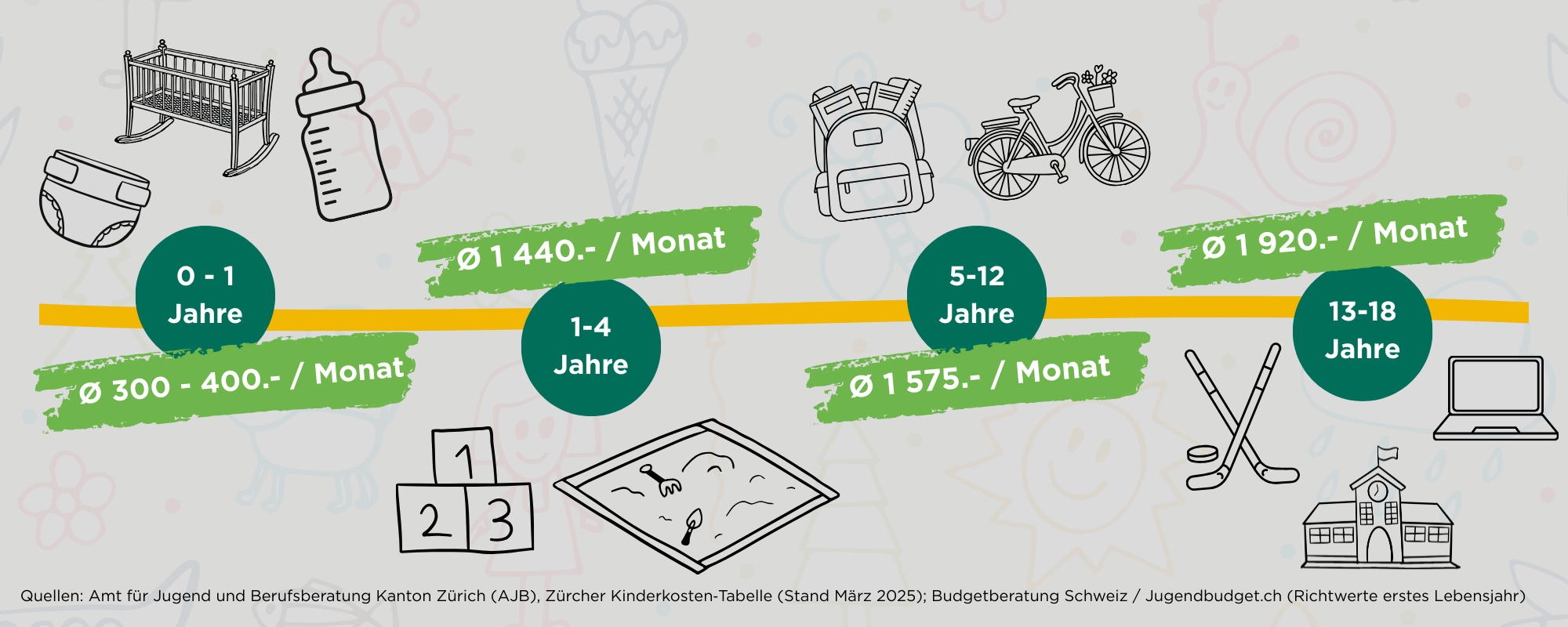

Offizielle Berechnungen zeigen: Die laufenden Kosten für ein Kind äufnen sich Monat für Monat zu substanziellen Beträgen. Im Kanton Zürich bewegen sich die direkten monatlichen Kosten für ein Einzelkind gemäss den Richtwerten des Amts für Jugend und Berufsberatung (AJB) – je nach Alter – zwischen rund 1 440 und 1 920 Franken. Hochgerechnet über die gesamte Kindheit ergibt sich daraus ein Richtwert von rund 350 000 Franken bis zur Volljährigkeit.

Schweizweit fallen die Kosten je nach Lebensumfeld unterschiedlich aus. Laut Haushaltsbudgeterhebung des Bundesamts für Statistik (BFS) werden die direkten Kosten für ein Kind bis zum 18. Lebensjahr häufig auf rund 200 000 bis 250 000 Franken geschätzt. In Regionen mit höheren Wohnkosten – etwa in städtischen Gebieten – liegen diese Werte tendenziell über dem Durchschnitt.

Während schon bei der Geburt beträchtliche Kosten anfallen, gehen besonders Teenagerjahre am meisten ins Geld. In dieser Lebensphase erreichen die monatlichen Ausgaben ihren Höhepunkt. Aber der Reihe nach – die Kosten aufgeschlüsselt nach Lebensphasen.

Phase 1 – das erste Lebensjahr.

Der Kindersegen beschert den Eltern neben unermesslichem Glück auch einiges an Kosten: Ein allfälliger Wohnungswechsel und die einmaligen Anschaffungen wie Bettchen, Kinderwagen und Auto-Babysitz läppern sich ebenso wie wiederkehrende Kosten für Pflegeartikel, Baykleidung und Spielsachen.

Insgesamt bewegen sich die Kosten häufig im Bereich von rund 10 000 bis 15 000 Franken – abhängig von Ausstattung, Lebensstil und bereits vorhandenen Anschaffungen.

Phase 2 – die Kleinkindjahre.

Kinder werden mobiler, neugieriger – und die Ausgaben regelmässiger. Man kauft häufiger Kleidung, der Essensbedarf wächst und man gönnt sich vielleicht ein Babysitting.

In dieser Phase bewegen sich die direkten monatlichen Kosten für ein Einzelkind im Kanton Zürich gemäss Richtwerten bei rund 1 440 Franken.

Phase 3 – die Primarschuljahre.

Der Schuleintritt schafft für die Eltern neue Freiräume – und auch Kosten: Schulmaterial, Ausflüge, Sportvereine, Musikunterricht, das erste richtige Velo oder – nicht selten – ein erstes Handy.

Die direkten monatlichen Kosten für ein Einzelkind liegen in dieser Phase bei rund 1 575 Franken.

Phase 4 – die Teenagerjahre.

Aus Kindern werden Jugendliche und auch die Ausgaben wachsen weiter mit. Teenies entwickeln eigene Interessen, unternehmen mehr und haben steigende Ansprüche an Kleidung, Unterhaltungselektronik und Freizeit.

Mit rund 1 920 Franken pro Monat erreicht diese Lebensphase bei einem Einzelkind den höchsten Wert und ist somit die kostenintensivste Phase.

Regionale Unterschiede

Der Kanton Zürich gehört zu den Regionen mit vergleichsweise hohen Lebenshaltungskosten – auch in puncto Kinderauslagen. Innerhalb des Kantons gibt es allerdings keine einheitliche Kostenrealität, sondern sehr unterschiedliche Ausgangssituationen.

Wohnen:

Der grösste Unterschied zeigt sich bei den Wohnkosten. Während eine Familienwohnung in der Stadt Zürich schnell zu einem zentralen Budgetposten wird, sind die Mieten im Zürcher Oberland – etwa in Gemeinden wie Bauma oder Wald – deutlich moderater. Da Wohnkosten einen wesentlichen Bestandteil der direkten Kinderkosten bilden, wirkt sich der Wohnort spürbar auf das Familienbudget aus.

Betreuung:

Die Betreuungsangebote im Kanton Zürich unterscheiden sich stark je nach Gemeinde. Auch wenn Betreuungskosten nicht zu den direkten Kinderkosten zählen, prägen sie den finanziellen Alltag vieler Familien zusätzlich, insbesondere in urbanen Gebieten, wo die Tarife höher ausfallen können.

Freizeit und Mobilität:

In städtischen Regionen ist das Freizeit‑ und Bildungsangebot gross, dafür fallen häufiger laufende Kosten für den öffentlichen Verkehr an. In ländlicheren Gegenden sind Wege oft länger, was zusätzliche private Transportkosten mit sich bringt.

Summa summarum

Im Kanton Zürich ist das Leben insgesamt etwas teurer. Wie stark sich Kinderkosten im Alltag bemerkbar machen, hängt vor allem davon ab, ob eine Familie eher urban oder ländlich lebt.

Indirekte und zusätzliche Kosten

Für die Kalkulation ist es wichtig, alle Kosten auf der Rechnung zu haben, nicht nur die offensichtlichen. Man spricht von indirekten Kosten, weil sie nicht als Ausgabe erscheinen – sondern als Einkommen, das vorübergehend oder dauerhaft fehlt.

Viele Eltern reduzieren in den ersten Jahren ihr Arbeitspensum oder passen ihren beruflichen Alltag an die Familiensituation an – ein Faktor, der die indirekten Kinderkosten stark prägt:

- zeitweise geringeres Erwerbseinkommen,

- weniger Spielraum für Weiterbildung oder berufliche Entwicklung,

- zusätzliche organisatorische Belastung im Alltag.

Erhöhter Planungsbedarf

Kinder bringen zudem mehr Koordinationsbedarf in den Familienalltag: Termine, Betreuung, Fahrwege, spontane Planänderungen. Auch das sind keine klassischen Budgetposten, beeinflussen aber Entscheidungen darüber, wie viel man arbeitet, wie flexibel man sein kann und wie der Alltag organisiert wird.

Der Blick nach vorn

Kinderkosten begleiten Familien über viele Jahre hinweg und verändern sich laufend. Wer sich frühzeitig mit diesen Veränderungen auseinandersetzt, schafft mehr Sicherheit und Handlungsspielraum.

Eine zentrale Rolle spielt auch die finanzielle Vorsorge für Kinder: Wie man sie sinnvoll aufbaut, worauf es ankommt und warum kleine Schritte oft wirkungsvoller sind als grosse Pläne, beleuchten wir in einem separaten Beitrag.

Jonas Menzi

Filialleiter FehraltorfAls Kundenberater ist mir eine offene und vertrauensvolle Zusammenarbeit besonders wichtig. Ich möchte gemeinsam mit unseren Kundinnen und Kunden Finanzlösungen entwickeln, die wirklich zu ihrem Leben passen, gerade dann, wenn finanzielle Entscheidungen die ganze Familie betreffen. Als Vater von zwei schulpflichtigen Kindern weiss ich, wie wertvoll eine klare und gut verständliche Finanzplanung ist.

Alle Artikel