Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Geld für später: wie Eltern entspannt vorausdenken

14.04.2026 von Marcos Gonçalves

Finanzielle Vorsorge für Kinder ist ein Thema, das viele Eltern erst spät angehen. Dabei braucht es weder grosse Beträge noch komplizierte Lösungen. Wichtig ist vor allem, früh zu starten und Schritt für Schritt finanziellen Spielraum für die eigenen Kinder aufzubauen. Dieser Artikel zeigt, wie das pragmatisch gelingen kann.

Früh beginnen ist einfacher, als viele denken

Sparen oder Anlegen für die Kinder rutscht im Familienalltag leicht nach hinten. Das ist verständlich, denn es gibt immer genug zu tun. Doch der Einstieg muss weder viel Zeit kosten noch erfordert er hohe Beträge. Wer früh beginnt, kann schon mit kleinen monatlichen Beiträgen merklich Vermögen fürs Kind aufbauen.

Bereits 50 Franken pro Monat reichen, um langfristig sinnvoll zu investieren. Der entscheidende Vorteil liegt in der Zeit: Je früher das Geld beginnt zu «arbeiten», desto stärker wirkt der Zinseszins über die Jahre.

Sparen oder Anlegen: Der Faktor Zeit entscheidet

Bei der Frage, ob man für Kinder sparen oder investieren sollte, spielt der Faktor Zeit eine zentrale Rolle. Grundsätzlich gilt: Je länger das Geld nicht benötigt wird, desto eher lohnt sich eine Anlage und desto weniger attraktiv ist reines Sparen im Vergleich.

Genau hier haben Kinder einen Vorteil: Ihr Anlagehorizont ist besonders lang. Wer früh startet, kann kurzfristige Schwankungen gelassen aussitzen, langfristige Wachstumschancen nutzen und den Zinseszins über viele Jahre für sich arbeiten lassen.

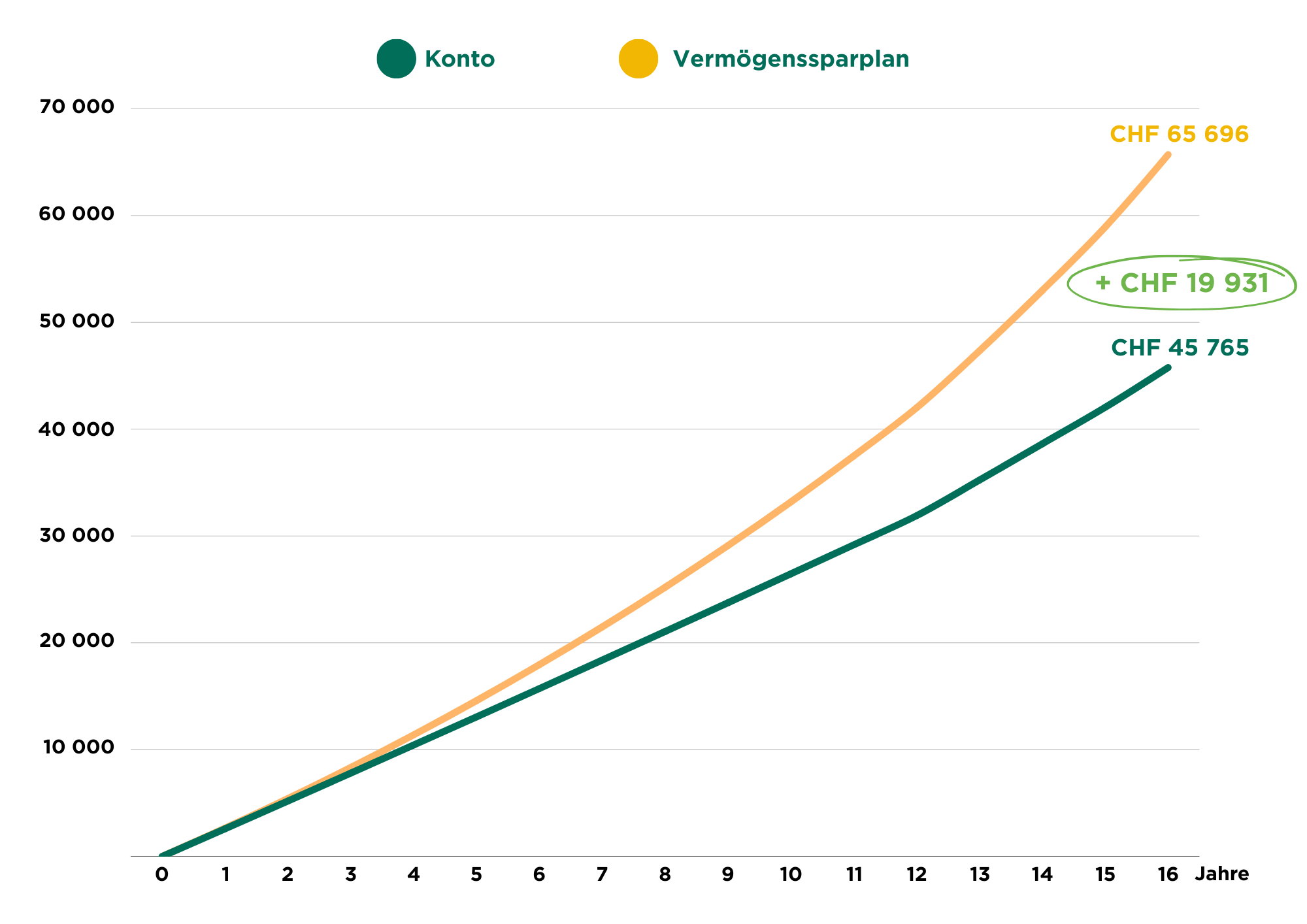

Ein Rechenbeispiel aus dem Kanton Zürich zeigt, was damit gemeint ist:

Angenommen, die gesetzlichen Kinderzulagen werden ab der Geburt vollständig zur Seite gelegt. Diese betragen aktuell bis zum 12. Lebensjahr 215 Franken pro Monat und vom 13. bis zum 16. Lebensjahr 268 Franken. Bleibt dieser Betrag über die Jahre auf einem klassischen Sparkonto, häuft sich bis zum 16. Geburtstag ein Kapital von ungefähr 46 000 Franken an. Wird derselbe Betrag über die gesamte Zeit für das Kind angelegt, zeigt sich eine andere Wirkung. Bis zum 16. Lebensjahr wächst so das Vermögen auf fast 66 000 Franken. Das sind rund 20 000 Franken mehr, bei identischen monatlichen Einzahlungen.

Die Grafik zeigt eine mögliche Entwicklung eines Vermögensverwaltungsmandats mit der Strategie «Wachstum – Global» über 16 Jahre, mit monatlichen Einzahlungen von zunächst CHF 215 während 12 Jahren und anschliessend CHF 268, im Vergleich zu einem Sparkonto. Die Berechnung basiert auf einer durchschnittlichen historischen Rendite von 5 % p. a. nach Kosten für Anlagen sowie einer Verzinsung von 0,5 % p. a. für das Sparkonto. Bitte beachten Sie: Die tatsächliche Rendite hängt von der Marktentwicklung ab und kann erheblich schwanken. Die dargestellten Werte dienen ausschliesslich der Veranschaulichung und stellen keine Garantie für die zukünftige Performance dar.

Gerade bei Zielen, die noch in weiter Ferne liegen, etwa dem Start ins Erwachsenenleben, spielt der Zeitfaktor eine entscheidende Rolle. Geld, das nicht kurzfristig benötigt wird, kann langfristig investiert werden. Genau deshalb lohnt es sich, bei Kindern so früh wie möglich mit dem Anlegen zu beginnen.

Und wie funktioniert das nun mit dem Anlegen?

Anlegen für Kinder funktioniert dann gut, wenn es einfach, automatisiert und flexibel ist. In der Praxis bedeutet das: Es wird ein Dauerauftrag eingerichtet und damit ein bestimmter Betrag regelmässig investiert. Ist das einmal aufgesetzt, läuft der Vermögensaufbau im Hintergrund weiter, ohne dass im hektischen Familienalltag laufend Entscheidungen nötig sind. Denn genau dieses «Daran-denken-müssen» hindert Familien daran, systematisch zu sparen und zu investieren.

Die Grundsätze des Anlegens

Erfolgreiches Investieren basiert nicht auf Glück, sondern auf klaren Prinzipien. Die wichtigsten Grundregeln:

✔ Diversifikation

Verteilen Sie Ihr Vermögen auf verschiedene Anlageklassen, Regionen und Branchen. So reduzieren Sie Risiken und erhöhen die Stabilität Ihres Portfolios.

✔ Langer Anlagehorizont

Zeit ist Ihre beste Freundin. Je länger Sie investiert bleiben, desto besser können Sie Schwankungen ausgleichen und vom Zinseszinseffekt profitieren.

✔ Passende Anlagestrategie

Nicht alle haben die gleiche Risikobereitschaft oder den gleichen Zeithorizont. Wählen Sie eine Strategie, die zu Ihren finanziellen Zielen, Ihrer Risikotoleranz und Ihrer Lebenssituation passt. So stellen Sie sicher, dass Sie auch in turbulenten Phasen gelassen bleiben.

✔ Regelmässigkeit

Investieren Sie kontinuierlich – zum Beispiel mit einem Dauerauftrag. So nutzen Sie den Durchschnittskosteneffekt und vermeiden Timing-Fehler.

✔ Emotionen ausschalten

Bleiben Sie Ihrer Strategie treu – auch in turbulenten Zeiten. Automatismen wie ein Dauerauftrag oder die konsequente Umsetzung Ihrer Anlagestrategie im Rahmen der Vermögensverwaltung helfen, rational zu handeln.

Nach diesem Prinzip sind Vermögenssparpläne für Kinder aufgebaut. Die regelmässigen Einzahlungen fliessen automatisch in ein Kinderportfolio, das langfristig ausgerichtet ist. Und falls es finanziell einmal nicht aufgeht, bleibt man flexibel: Einzahlungen können jederzeit angepasst oder pausiert werden.

Wichtig zu wissen ist auch, dass der Einstieg mit kleinen Beträgen möglich ist. Gerade beim Anlegen für Kinder geht es weniger darum, grosse Summen zu investieren, sondern kontinuierlich dranzubleiben. Ein Start mit 100 Franken und später auch kleinere monatliche Beträge machen es einfacher, überhaupt zu beginnen und erste Erfahrungen zu sammeln.

Viele Eltern fragen sich zudem, ob sie sich dafür mit Anlegen auskennen müssen. Das ist nicht nötig, denn ein Kinderportfolio wird professionell verwaltet, sodass Anlageentscheide nicht im Familienalltag landen. Ein weiterer Vorteil: Kinder profitieren bei entsprechenden Lösungen oft bis zur Volljährigkeit von reduzierten Gebühren

In einer persönlichen Beratung zeigt sich, welche Lösungen zu Ihrer Familie passen, heute und in Zukunft. Als regional verankerte Bank im Kanton Zürich begleiten wir viele Familien bei Finanzfragen und sehen in der Beratung oft: Wer früh beginnt, schafft sich spürbar mehr Spielraum.

Einfach anfangen und Schritt für Schritt vorsorgen

Ob Sparen oder Anlegen: Entscheidend ist, was zu Ihrer Familie passt. Wir zeigen Ihnen flexible, pragmatische Lösungen.

Marcos Gonçalves

Leiter Wealth ManagementAls Leiter Wealth Management bin ich für das Anlagegeschäft und das Private Banking der Bank Avera verantwortlich. Wir entwickeln für unsere Kundinnen und Kunden massgeschneiderte Anlagestrategien und bieten eine gesamtheitliche Beratung in den Bereichen Vermögensverwaltung, Nachfolgeplanung und Finanzplanung. Unsere Mission ist es, die finanziellen Ziele unserer Kundschaft zu verwirklichen und ihr Vermögen langfristig zu schützen und zu steigern.

Alle Artikel