Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Nachzahlen in die Säule 3a

08.04.2026 von Marcel Wendel

Die Säule 3a ist eine der effektivsten Möglichkeiten, die Vorsorge zu optimieren und gleichzeitig Steuern zu sparen. Seit 2025 gilt eine wichtige Neuerung: Verpasste 3a-Beiträge können rückwirkend nachgezahlt werden – mit Steuervorteil. Die neue Regelung gilt für Beitragslücken ab dem Jahr 2025 und ermöglicht Nachzahlungen für einen Zeitraum von bis zu zehn Jahren rückwirkend. Damit entsteht für viele Erwerbstätige eine neue Möglichkeit, ihre Steuervorteile zu erhöhen und ihr Vorsorgekapital auszubauen.

Warum Nachzahlen jetzt besonders attraktiv ist

Ein wesentlicher Vorteil der Nachzahlung ergibt sich aus dem steuerlichen Effekt. Nachträgliche Einzahlungen dürfen – genau wie reguläre Beiträge – vollständig vom steuerbaren Einkommen abgezogen werden.

Wer seit 2025 nicht den vollen Maximalbetrag einbezahlt hat, kann jetzt:

- den aktuellen Jahresmaximalbetrag einzahlen,

- zusätzlich den Betrag der Beitragslücke und

- beides im selben Jahr steuerlich geltend machen.

Das führt dazu, dass ein einzelnes Steuerjahr deutlich günstiger ausfallen kann – ideal für alle, die ihre Abzüge gezielt optimieren möchten.

Warum entstehen 3a-Lücken?

Beitragslücken in der Säule 3a können entstehen, obwohl AHV-pflichtiges Einkommen vorhanden war. Häufige Gründe sind zum Beispiel:

- Die jährliche Einzahlung wurde vergessen.

- Teilzeitarbeit oder ein niedriger Lohn haben die Maximaleinzahlung finanziell erschwert.

- Die Vorsorge stand nicht im Fokus oder war in der Lebensphase weniger präsent.

Für solche Fälle wurde die Möglichkeit zur Nachzahlung eingeführt. Sie erlaubt, verpasste Einzahlungen nachzuholen und steuerliche Vorteile rückwirkend zu nutzen – vorausgesetzt, die gesetzlichen Bedingungen sind erfüllt.

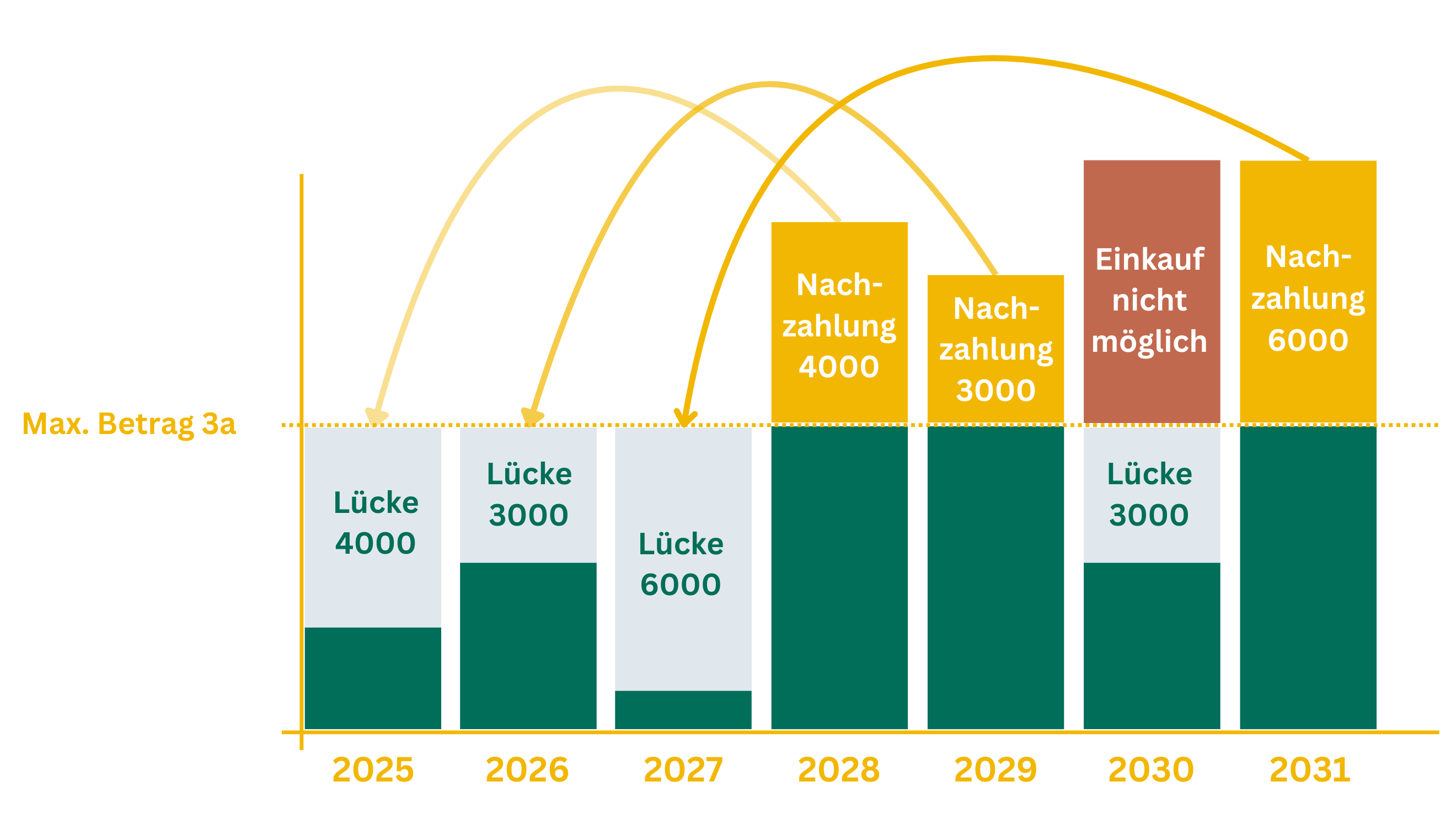

Wie funktioniert das Nachzahlen konkret?

Hier sind die wichtigsten Regeln, die ab 2026 gelten:

- AHV-pflichtiges Einkommen in beiden Jahren

Sie müssen sowohl im Jahr der Beitragslücke als auch im Jahr der Nachzahlung Einkommen gehabt haben. - Der Maximalbetrag des laufenden Jahres muss zuerst einbezahlt sein

Nur wer den ordentlichen Jahresbeitrag vollständig ausschöpft, darf nachzahlen. - Die Höhe der Nachzahlung ist begrenzt

Pro Jahr darf maximal der «kleine Maximalbeitrag» eingekauft werden (2026: CHF 7 258). Das gilt auch für Personen ohne Pensionskasse. - Nur Beitragslücken ab 2025 können geschlossen werden

Der Gesetzgeber erlaubt eine rückwirkende Nachzahlung für einen Zeitraum von bis zu zehn Jahren – aber nur für Lücken, die ab 2025 entstanden sind. - Nur eine Nachzahlung pro Jahr (pro Lücke)

Pro Lückenjahr ist genau ein Einkauf zulässig. Mehrere Lückenjahre können aber in einem Jahr geschlossen werden – jeweils mit separatem Antrag.

Welche Vorteile bietet die Nachzahlung?

- Steuerersparnis

Nachzahlungen erhöhen den steuerlich abzugsfähigen Betrag merklich – und entlasten damit spürbar das Budget. - Vorsorgelücken schliessen

Personen, die trotz AHV-pflichtigem Einkommen nicht einzahlen konnten – sei es, weil die Einzahlung vergessen wurde, das Budget aufgrund von Teilzeit oder niedrigem Lohn knapp war oder die Vorsorge zeitweise nicht im Fokus stand –, können ihre Altersvorsorge mit einer Nachzahlung wieder ins Gleichgewicht bringen. - Mehr Kapital – bessere Renditechancen

Nachzahlungen erhöhen das investierbare Vorsorgevermögen. Wer früh investiert, profitiert stärker vom Zinseszinseffekt.

Wie funktioniert das Nachzahlen bei der Bank Avera?

Mit unseren Vorsorgelösungen können Sie Ihre Nachzahlungen unkompliziert tätigen über:

- 3a-Konto

- Wertschriftenlösungen, abgestimmt auf das persönliche Risikoprofil

Die Umsetzung erfolgt ganz einfach:

- Kontaktaufnahme und Prüfung

Melden Sie sich bei uns – wir prüfen Ihre Situation, ob alle Voraussetzungen erfüllt sind und wie hoch eine mögliche Vorsorgelücke ist. - Jahresmaximalbetrag einzahlen

Bevor eine Nachzahlung beantragt werden kann, muss zuerst der Maximalbetrag des laufenden Jahres vollständig einbezahlt sein. - Nachzahlung beantragen

Wir stellen danach für Sie den schriftlichen Antrag für die zusätzliche Nachzahlung. - Kapital nachzahlen und vom Steuervorteil profitieren

Nach der Bewilligung können Sie das Kapital nachzahlen und vom Steuervorteil profitieren.

Steuern sparen und Vorsorge stärken – jetzt ist der perfekte Zeitpunkt

Durch die neue Möglichkeit, 3a-Lücken rückwirkend zu schliessen, entsteht ein einmaliger Vorteil:

- hohe sofortige Steuervorteile

- stärkere Altersvorsorge

- flexible Planung über zehn Jahre hinweg

Wer jetzt aktiv wird, holt nicht nur verpasste Jahre nach, sondern gewinnt finanziellen Spielraum für die Zukunft.

FAQ für Kundinnen und Kunden

-

Das Beitragsjahr entspricht dem Jahr, für das Sie eine Beitragslücke schliessen möchten. Das Einkaufsjahr entspricht dem Jahr, in dem die Lücke rückwirkend geschlossen wird. Möchten Sie im Jahr 2026 einen Einkauf tätigen für eine Lücke, die im Jahr 2025 entstanden ist, ist 2025 das Beitragsjahr und 2026 das Einkaufsjahr.

-

Nein, ein Einkauf ist nur möglich für nicht erfolgte Beitragszahlungen.

-

Der Einkauf wird auf derselben Steuerbescheinigung aufgeführt, auf der die ordentlichen Beiträge ausgewiesen werden. Diese erhalten Sie zusammen mit dem Kontoauszug im Januar des Folgejahres oder bei Kontoauflösung.

-

Pro Einkaufsjahr dürfen maximal Einkäufe in der Höhe des maximalen kleinen 3a Beitrags (Beitrag für Personen, die einer Pensionskasse angeschlossen sind) geleistet werden.

-

Nein, der Einkauf ist im Einkaufsjahr vom steuerbaren Einkommen abzugsfähig und nicht rückwirkend für das Beitragsjahr.

Weitere Informationen

-

Zahlen Sie vielleicht mehr Steuern, als nötig wäre? Viele Menschen lassen jedes Jahr legale Sparpotenziale ungenutzt, oft schlicht, weil sie nicht wissen, welche Abzüge und Strategien ihnen zustehen. Mit einer gezielten Steueroptimierung bleibt Ihnen mehr Netto, Sie stärken Ihre Vorsorge und können langfristig smarter investieren.

Hier erfahren Sie, wie Sie mit sieben konkreten Tipps Ihre Steuerlast senken können. -

Wenn Sie in jungen Jahren mit Wertschriften in der Säule 3a starten, profitieren Sie ein Leben lang. Dank langem Anlagehorizont und Zinseszinseffekt steigen Ihre Chancen auf eine deutlich höhere Rendite gegenüber dem klassischen Vorsorgekonto. Frühzeitige Einzahlungen bringen steuerliche Vorteile und mehr Zeit am Markt. So gestalten Sie Ihre finanzielle Zukunft aktiv mit und schliessen Vorsorgelücken – mit einer Lösung, die zu Ihren Bedürfnissen passt.

-

Das Jahr 2025 neigt sich dem Ende und mit dem Jahreswechsel rückt die Frage näher: Was schenke ich wem? Dabei wird oft vergessen, sich selbst etwas Gutes zu tun. Mit einer frühzeitigen Vorsorgeplanung schenken Sie sich nicht nur finanzielle Sicherheit, sondern auch steuerliche Vorteile. Wer jetzt handelt, profitiert doppelt: Sie sparen jährlich Steuern und bauen gleichzeitig Ihre sorgenfreie Zukunft auf. Damit Ihre Vorsorge wirklich wirkt, sollten Sie drei zentrale Punkte beachten.

Marcel Wendel

FinanzplanerBei der Bank Avera unterstütze ich im Beratungscenter die Erstellung von Pensionsplanungen und Risikoanalysen und begleite unsere Kundinnen und Kunden in ihrer finanziellen Zukunftsplanung.

Alle Artikel