Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

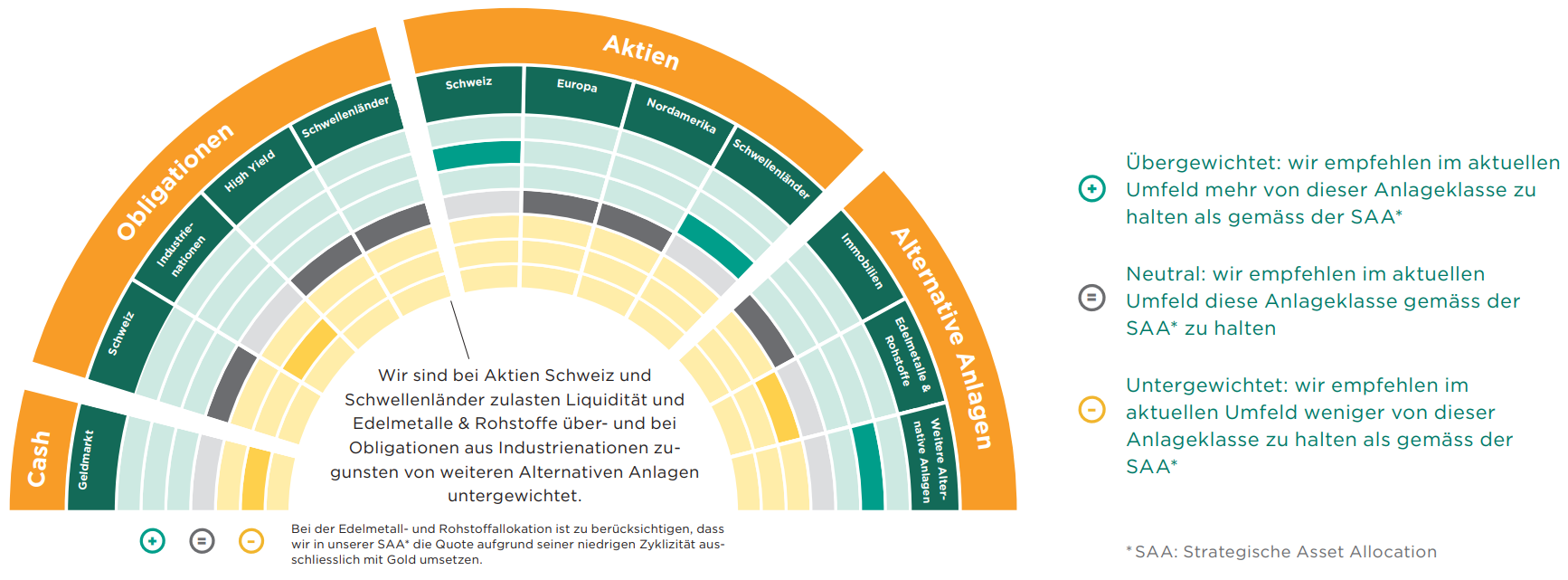

Anlagestrategie Juli 2024

Unsere Sicht auf die Märkte

Wirtschaftswachstum ist wichtig, aber Gewinnwachstum ist wichtiger – scheint das aktuelle Motto des Aktienmarkts zu sein. Entgegen der gefühlten geopolitischen und makroökonomischen Grosswetterlage ist die Risikoprämie für Aktien insbesondere in den USA auf ein rekordniedriges Niveau, das sich um den Nullpunkt bewegt, gesunken. Gleiches gilt für die Korrelation zwischen einzelnen US-Aktien, was dem Markt zu einer tiefen Volatilität verhilft, da sich ein Grossteil der Aktienkursbewegungen gegenseitig aufhebt.

Dies bedeutet, dass die Marktakteure weiterhin an überdurchschnittlich steigende Gewinne glauben. Der Einsatz von auf künstlicher Intelligenz (KI) basierten Technologien verspricht dazu Effizienzgewinne, die sich losgelöst von gesamtwirtschaftlichen Entwicklungen ergeben sollen. Wir wissen jedoch aus Erfahrung, dass der wirtschaftliche Effekt neuer Technologien leicht überschätzt wird, da Umverteilungseffekte das erwartete Gesamtmarktwachstum abschwächen.

Gleichzeitig wissen wir aber auch, dass Phasen tiefer Aktienrisikoprämien in der Vergangenheit mit positiven Kursentwicklungen einhergegangen sind und nicht per se eine Korrektur indizieren. Jedoch spricht eine solche Ausgangslage für einen Fokus auf Qualität bei der Aktienauswahl und rechtfertigt eine Übergewichtung des schweizerischen Heimmarkts, da hierzulande die Gewinnwachstumserwartungen tiefer und die Aktienrisikoprämien höher sind.

Wir sind bei Schweizer und Schwellenländeraktien zulasten Liquidität und Gold übergewichtet und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

Die Rendite von zehnjährigen US-Staatsanleihen hält sich hartnäckig über 4,2 %, während ihr zwölfmonatiges Pendant weiter über

5 % notiert. Damit erwartet der Markt nur noch ein bis zwei US-Zinssenkungen bis Ende Jahr. Demgegenüber konnte die Schweizerische Nationalbank im Juni ihre zweite Zinssenkung vornehmen, womit globale Anleihen aufgrund der höheren Währungsabsicherungskosten noch unattraktiver geworden sind.

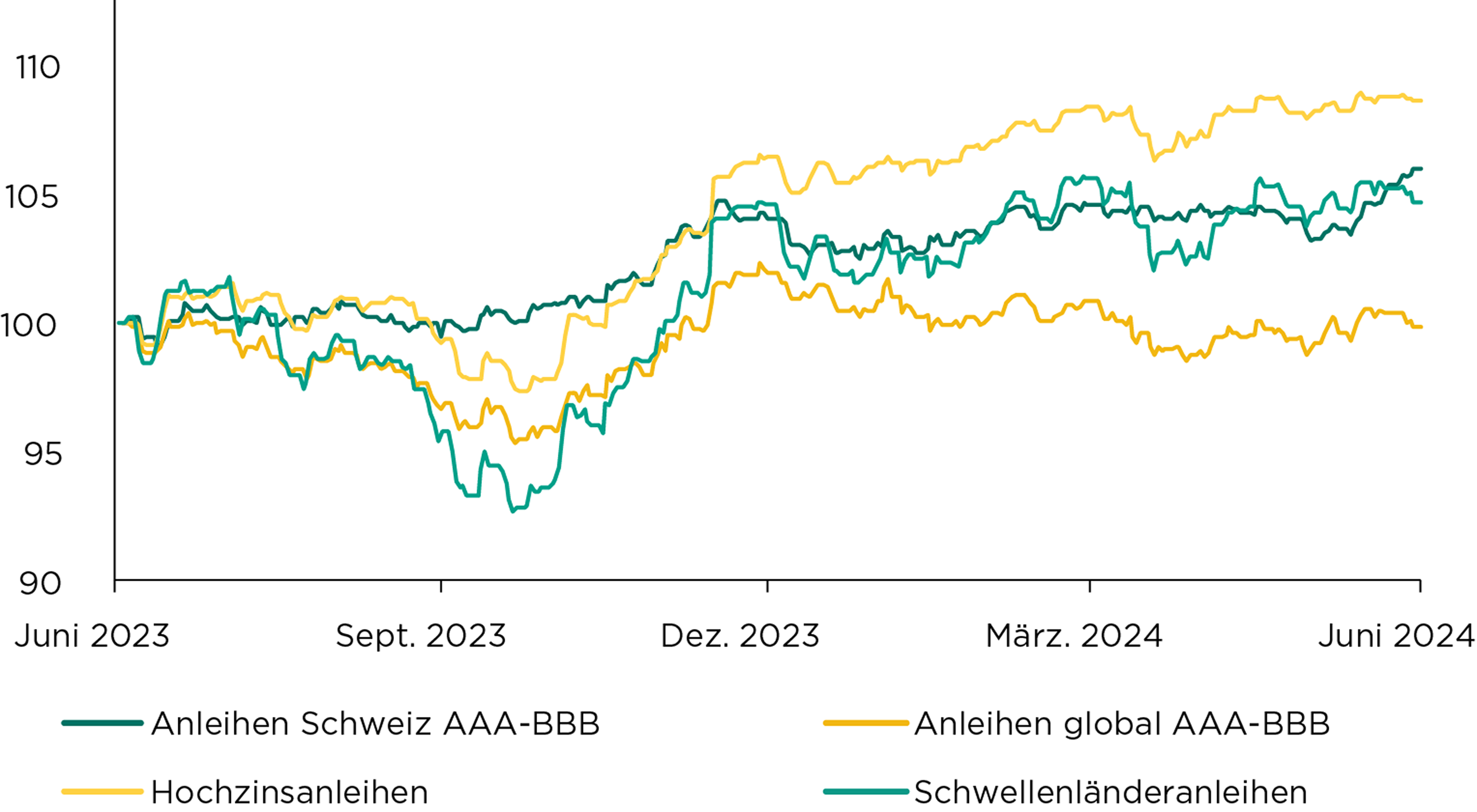

Bei globalen Staatsanleihen rechnen wir mit steigendem Druck infolge der weiter steigenden Haushaltsdefizite in den Industrienationen. Bei Hochzins-, nachrangigen und Schwellenländeranleihen sehen wir aufgrund ihrer höheren Risikoprämien hingegen ein intaktes Potenzial für positive Performancebeiträge.

Wir sind bei globalen Anleihen untergewichtet und fokussieren bei Hochzinsanleihen auf kurze Laufzeiten.

Entwicklung hohe Kreditqualität, Hochzins und Schwellenländeranleihen

(CHF-hedged)

Quelle: Bloomberg, Bank Avera

«Wir geraten in eine Schuldenkrise und werden in ein Anpassungsprogramm des Internationalen Währungsfonds gezwungen werden», sagte der französische Finanzminister Bruno Le Maire kürzlich in einem Interview und fachte damit die Furcht einer nächsten Eurokrise weiter an.

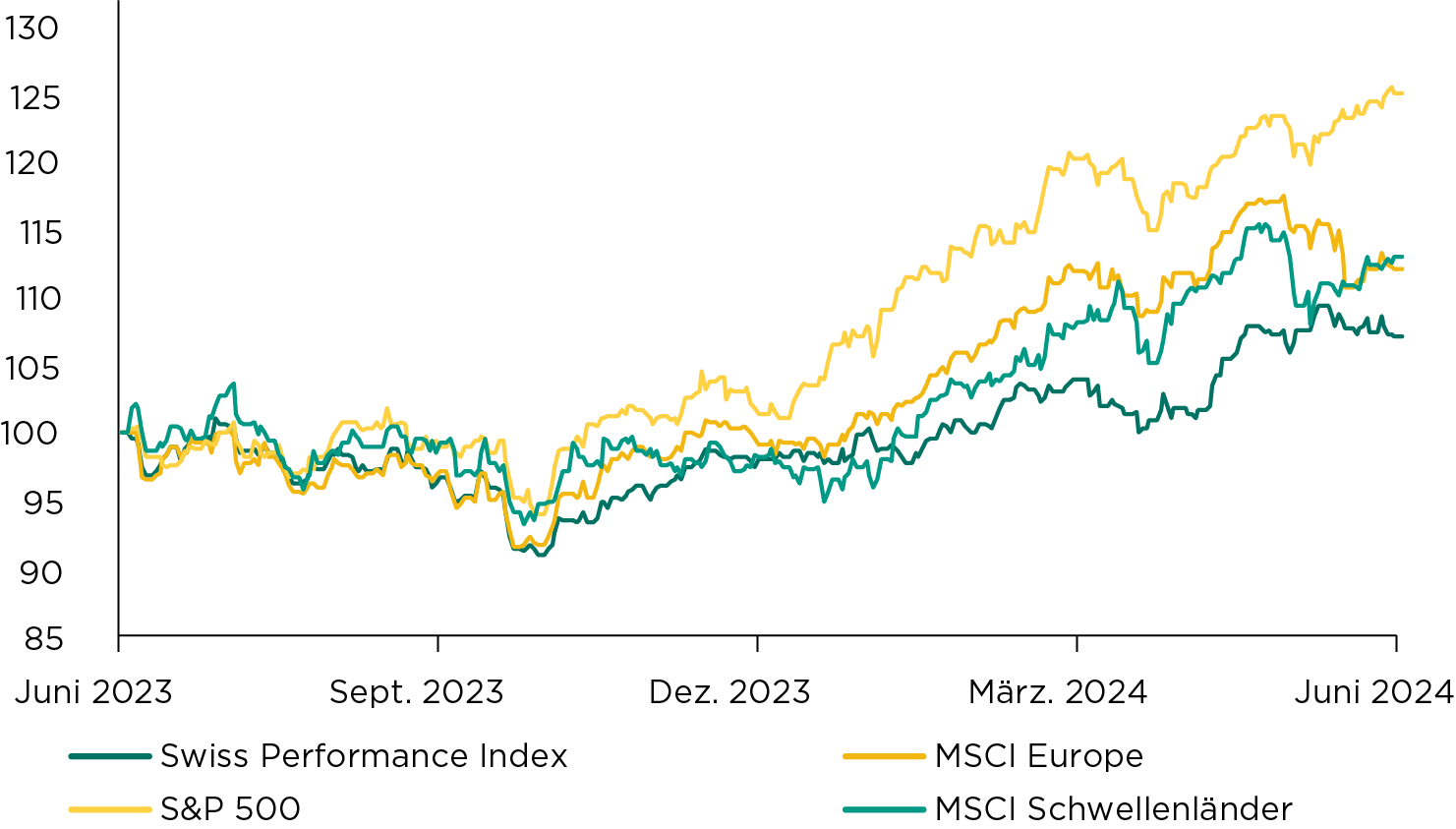

Die globalen Aktienmärkte haben auch im Juni zugelegt und stehen bei +19,6 % für das laufende Jahr. Hier taten sich getragen von «Big Tech» (+49,9 %) erneut vor allem die grosskapitalisierten Firmen (+21,2 %) hervor, während sich die «Small & Mid Caps» mit rund +10 % begnügen mussten.

Derzeit bestehen kaum Anzeichen, dass sich dieser Trend nicht weiter fortsetzen sollte. Denn das makroökonomische Umfeld hat sich stabilisiert und die bekannten Herausforderungen sind längerfristiger Natur.

Nach wie vor sehen wir eine konstruktive Ausgangslage für Schweizer Aktien, die mit günstigeren Bewertungsniveaus und tiefen Gewinnerwartungen auch für einen allenfalls etwas volatileren Herbst gut gerüstet zu sein scheinen.

Wir sind bei Schweizer und Schwellenländeraktien übergewichtet und bevorzugen Titel mit hoher Qualität.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

...dass die quartalsweisen Wachstumszahlen der US-Wirtschaft annualisiert, also auf das Jahr hochgerechnet, angegeben werden? Will man diese also mit europäischen Wachstumsraten vergleichen, müssen sie erst durch vier geteilt werden.

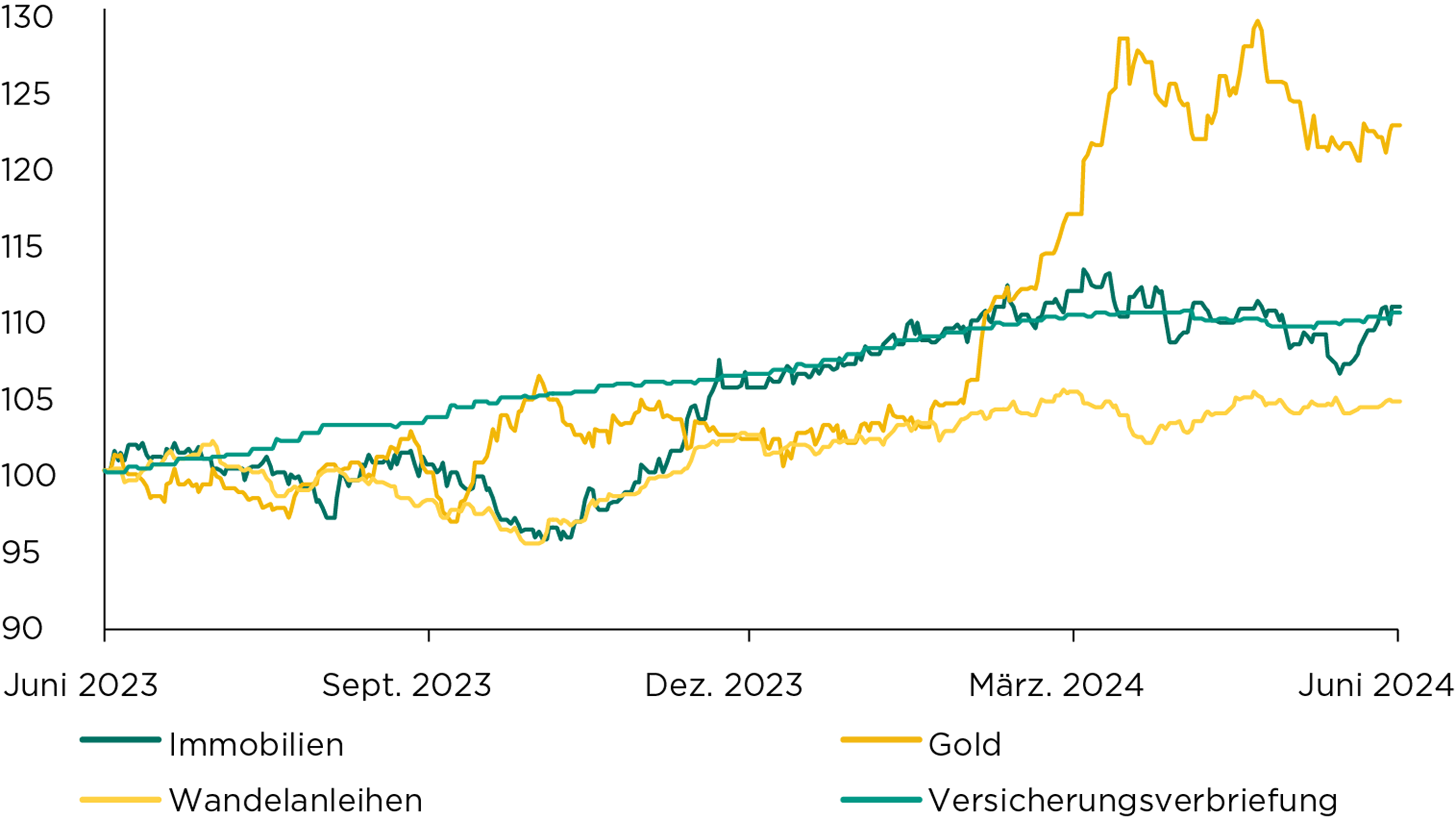

Kotierte Schweizer Immobilienfonds haben von der Zinssenkung der Schweizerischen Nationalbank profitiert und die Schwächephase des letzten Monats hinter sich gelassen. Damit sind weitere Kursanstiege durchaus denkbar.

Gold scheint sich oberhalb der Marke von USD 2 300 pro Unze zu etablieren.

Wandelanleihen konnten im Juni trotz rückläufigen globalen Small- und Mid-Cap-Aktien leicht zulegen und werden als Portfoliobeimischung zunehmend attraktiv. Unsere Anlagen in flexiblen Obligationenmanagern legten trotz richtungslosem Markt leicht zu, während Versicherungsverbriefungen positiv in die Hurrikan-Saison gestartet sind. Unsere taktische Position in nachrangigen Unternehmensanleihen verhielt sich weiterhin stabil. Wir sind bei Gold leicht unter- und bei den weiteren alternativen Anlagen übergewichtet positioniert.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

...dass der Bitcoin unter Druck steht, da ab Juli wieder aufgetauchte Bitcoins von der vor rund zehn Jahren gescheiterten Handelsbörse Mt. Gox an die Geschädigten zurückbezahlt werden sollen, was zu einem erheblichen Verkaufsdruck führen könnte?

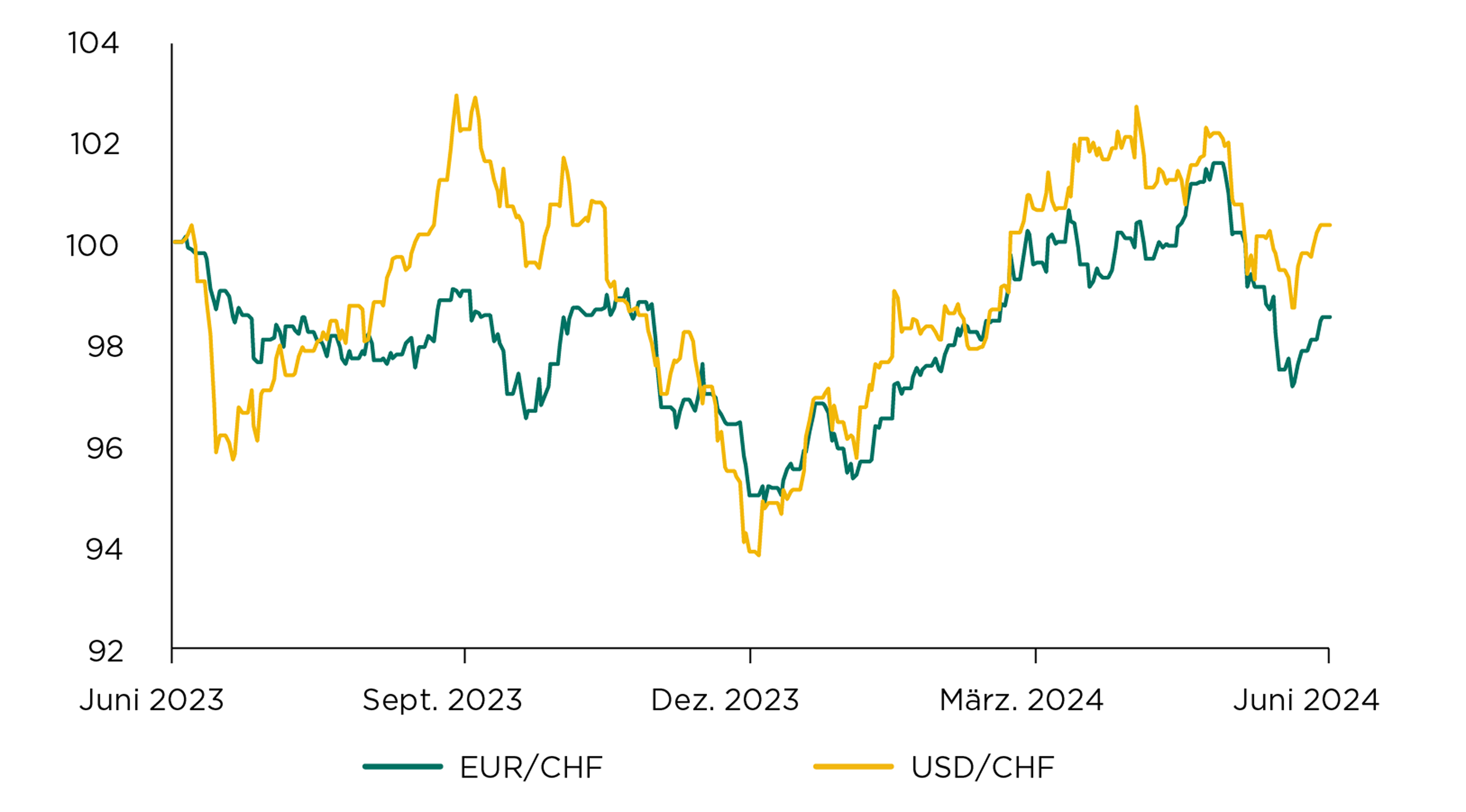

Der Schweizerfranken neigte aufgrund der steigenden politischen Unsicherheit in Europa deutlich zur Stärke, bis die Schweizerische Nationalbank (SNB) erneut die Zinsen senkte, was zu einer Stabilisierung des Euros über CHF 0.96 führte. Die politische Lage in Europa bleibt sehr fragil, weshalb ein weiteres Erstarken des Schweizer Frankens wahrscheinlich erscheint.

Der US-Dollar zeigte ein ähnliches Muster wie der Euro und sank vorerst deutlich unter CHF 0.90, bis er sich infolge des SNB-Zinsentscheides wieder deutlicher erholen konnte als der Euro und sich wieder zurück auf CHF 0.90 bewegte.

Die SNB hat auch bei ihren Fremdwährungstransaktionen einen Kurswechsel vollzogen und im ersten Quartal die im Vorjahr noch gängigen Devisenkäufe über insgesamt rund CHF 110 Mia. vollständig zurückgefahren

Entwicklung USD/CHF und EUR/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

….dass der Bundesrat erwartungsgemäss Martin Schlegel zum neuen Präsidenten der SNB ernannt hat? Zum neuen Vizepräsidenten bestellt wurde Antoine Martin, der von der Federal Reserve Bank of New York zur SNB stiess.