Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie April 2026

Unsere Sicht auf die Märkte

«Die Geldpolitik ist kein Allheilmittel», sagte der ehemalige US-Notenbankchef Ben Bernanke mehrfach. Ein Satz, der heute wieder aktueller denn je wirkt. Denn die Notenbanken befinden sich in einem heiklen Spannungsfeld: Die steigenden Energiepreise erhöhen das Inflationsrisiko und sprechen für Zinserhöhungen. Gleichzeitig schwächelt der Arbeitsmarkt und das Wachstum wird nach unten korrigiert, was für Zinssenkungen spräche. Damit wird klar, dass das Doppelmandat der Preisstabilität und der Vollbeschäftigung die Notenbanken in eine Zwickmühle bringt.

Dies führt aufgrund der hohen Unsicherheit bezüglich der weiteren Entwicklung dazu, dass die Notenbanken auf dem aktuellen Leitzinsniveau verharren, da sie eigentlich auf die koordinierte Hilfe anderer politischer Akteure angewiesen wären. Denn Zentralbanken können zwar die Inflation dämpfen, aber keine Energiepreise senken oder globale Lieferketten harmonisieren. Dazu bräuchte es gezielte staatliche Interventionen zur Entlastung der betroffenen Branchen, womit auch die Geldpolitik entlastet würde.

Am Ende bleibt die Erkenntnis, dass Notenbanken in dieser Lage ihr Doppelmandat nicht allein erfüllen können, aber für die wirtschaftlichen Verwerfungen auch nicht verantwortlich sind. Das Problem kann nur im Rahmen einer umfassenden wirtschaftspolitischen Gesamtstrategie, welche die Folgen solcher exogenen Schocks abfedert, gelöst werden. Denn der Geldpolitik fehlen die dazu notwendigen Instrumente.

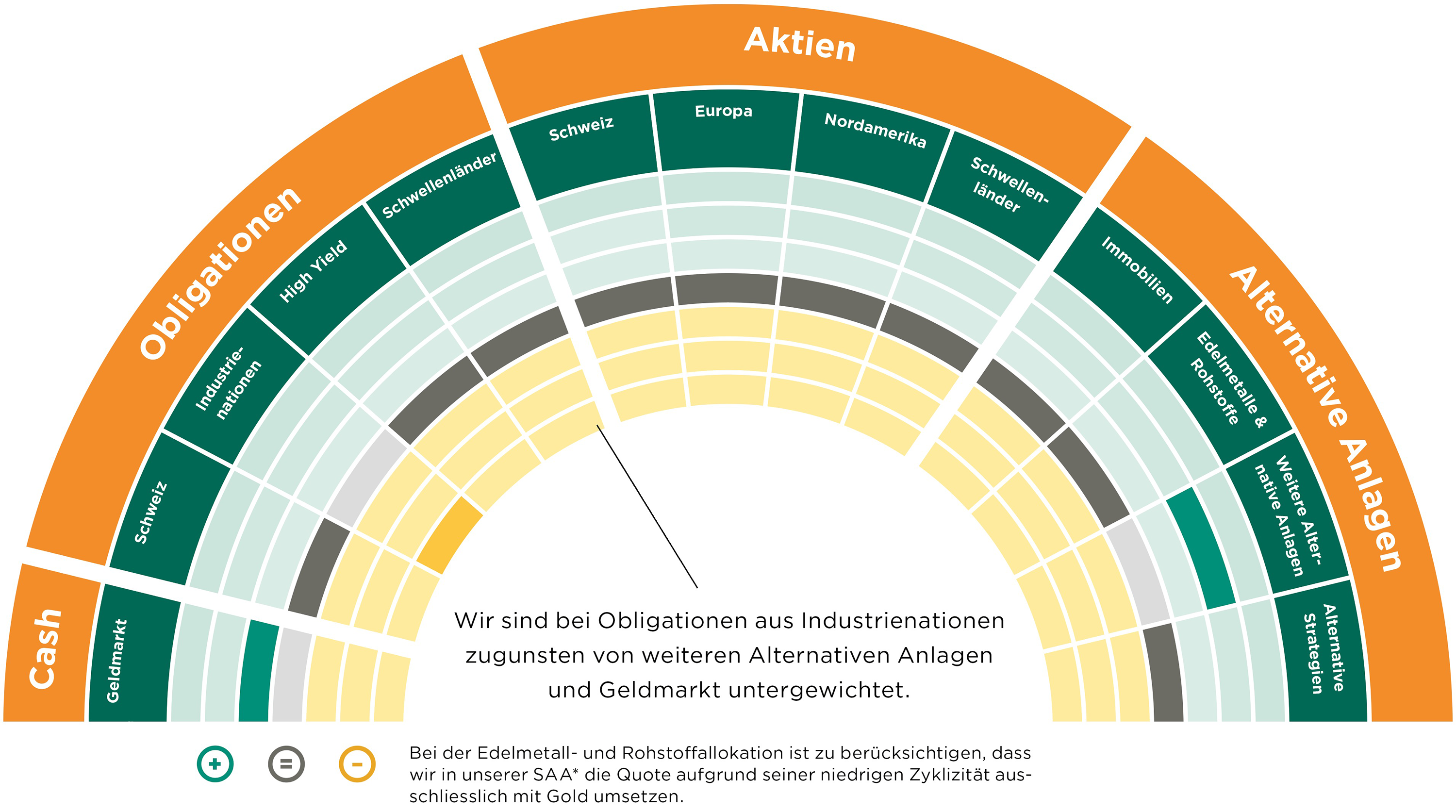

Wir haben unsere Aktienallokation aus Risikoüberlegungen auf neutral reduziert und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

Obligationen

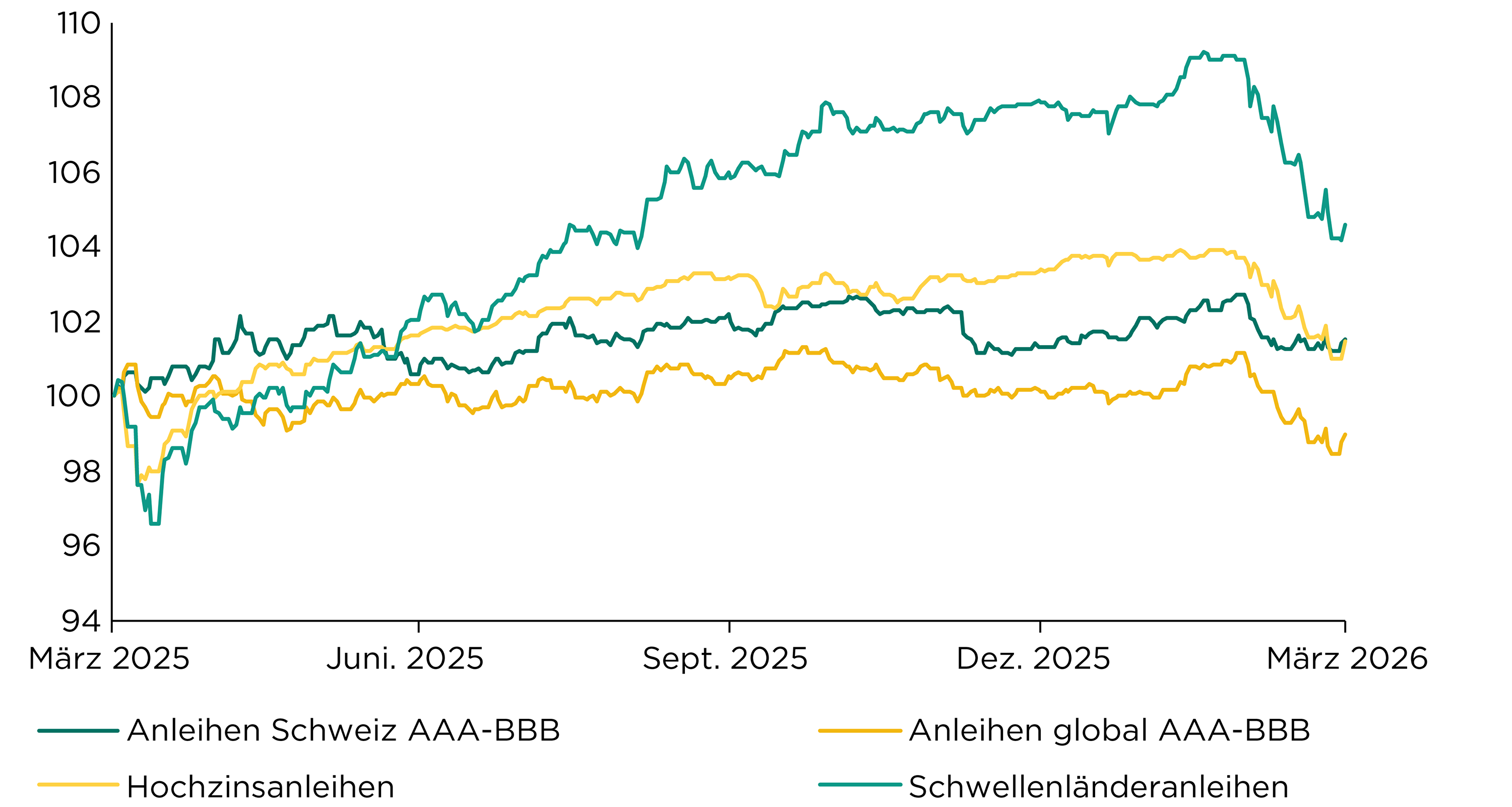

Die Rendite zehnjähriger US-Staatsanleihen ist im März deutlich auf rund 4,30 % gestiegen. Dies ist dem infolge der gestiegenen Energiepreise anwachsenden Inflationsdruck und den zunehmenden geopolitischen Risiken geschuldet. Entsprechend legten die Kapitalmarktzinsen auch in der Eurozone (3,0 %) und der Schweiz (0,36 %) zu. Wir erachten diese Bewegung für nachvollziehbar, da die Gefahr längerfristig erhöhter Energiepreise deutlich wahrscheinlicher geworden ist.

Während globale Anleihen mit hoher Kreditqualität (–2,2 %) und Hochzinsanleihen (–2,1 %) an Wert einbüssten, kamen Schwellenländeranleihen (–4,1 %) noch deutlicher unter Druck.

Auch unser taktisches Übergewicht in nachrangigen Unternehmensanleihen von Schuldnern hoher Qualität (–2,6 %) konnte sich diesem Trend nicht entziehen.

Wir sind bei globalen Anleihen unter- und bei Hochzins- und Schwellenländeranleihen neutral gewichtet investiert.

Entwicklung Anleihen AAA-BBB, Hochzins- und Schwellenländeranleihen (CHF-hedged)

Quelle: Bloomberg, Bank Avera

«Der steigende Inflationsdruck spricht dafür, dass die Europäische Zentralbank (EZB) ihre Leitzinsen im April oder spätestens im Juni erhöht», sagte Commerzbank-Chefvolkswirt Jörg Krämer, weil sich wegen des Iran-Kriegs die gestiegenen Ölpreise auch auf andere Güter übertragen würden.

Aktien

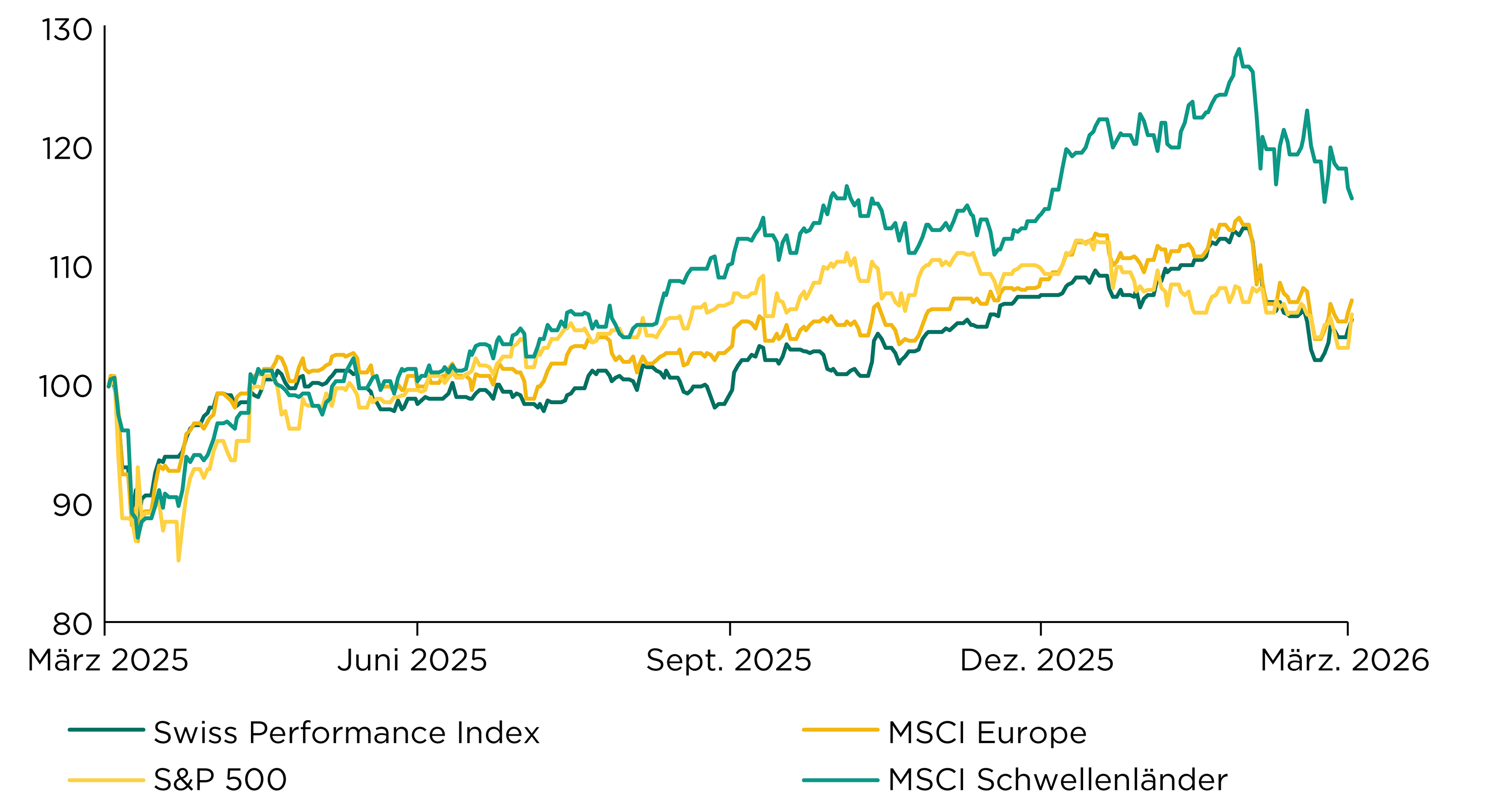

Die globalen Aktienmärkte (–2,4 %) haben im März nachgegeben. Auslöser waren die militärischen Auseinandersetzungen im Iran, die zu einer Blockade der wichtigen Handelsstrasse von Hormus geführt und damit neue Inflationssorgen und Rezessionsängste geschürt haben. Dies spürte auch der Schweizer Aktienmarkt (–7,4 %), der nach einem starken Februar unter Gewinnmitnahmen litt. Der US-Markt schwächte sich nur um 1,0 % ab, während die Schwellenländermärkte, die am stärksten durch die Seeblockade betroffen sind, 9,4 % nachgaben.

Wir rechnen weiterhin mit einer erhöhten Volatilität und sehen keine Lösung, die zu einem raschen Ende der Energielieferketteneinschränkungen führen würde.

Wir haben unsere Aktienallokation aus Risikoüberlegungen auf neutral reduziert und bevorzugen Titel mit hoher Qualität.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

... dass gemäss einer Umfrage neun von zehn Industrieunternehmen in Deutschland ihre Geschäfte durch den Iran-Krieg beeinträchtigt sehen? Die Ergebnisse verdeutlichen, dass sich die wirtschaftlichen Folgen dieses Kriegs bereits jetzt abzeichnen.

Alternative Anlagen

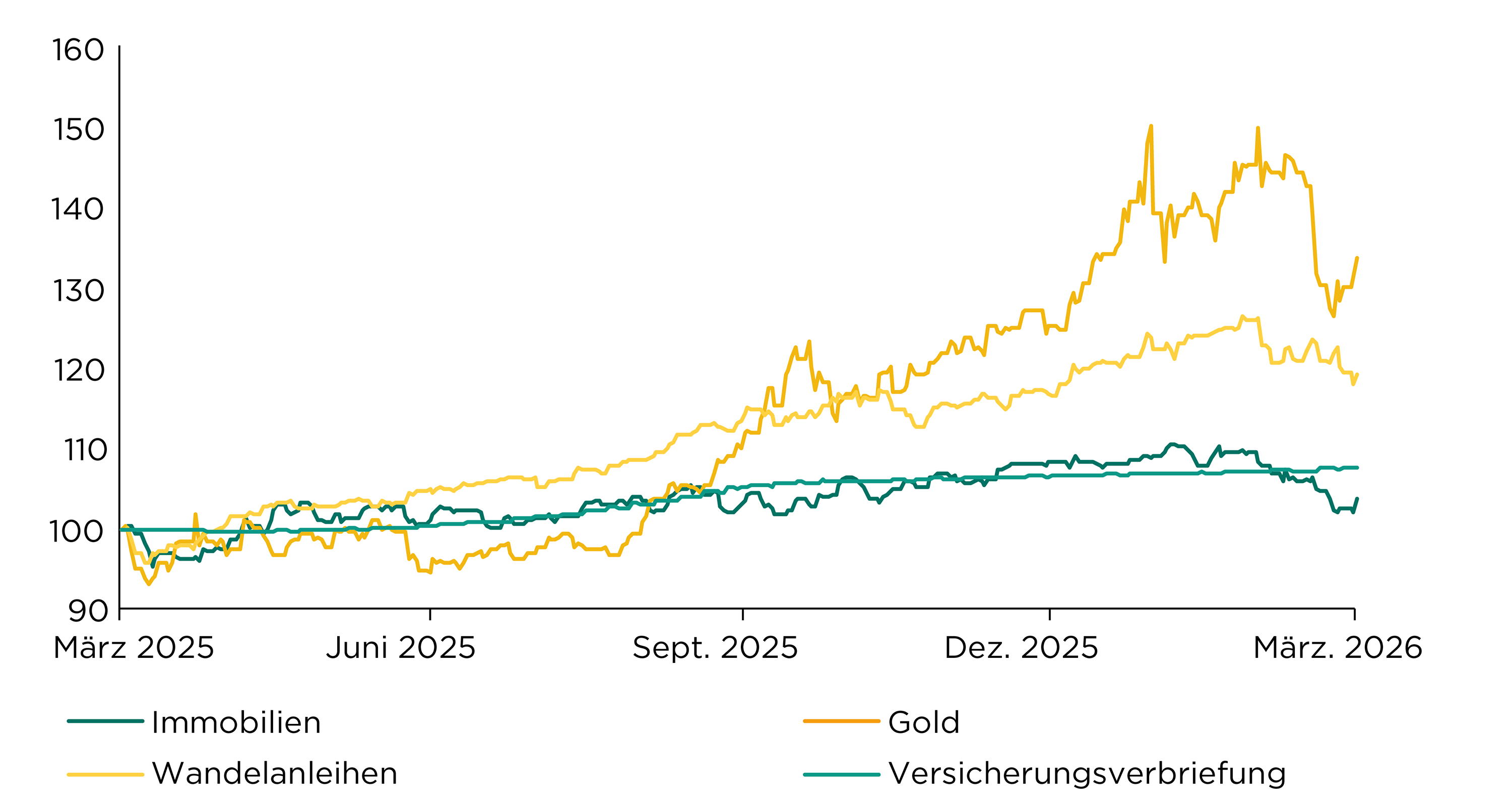

Die gestiegenen geopolitischen Risiken verlangen nach einer hohen Diversifikation, womit alternative Anlagen im Fokus bleiben. Kotierte Schweizer Immobilienfonds (–5,3 %) litten überraschend stark unter den Aussichten auf höhere Zinsen. Gold (–8,1 %) wurde im Zusammenhang mit Gewinnmitnahmen und steigenden Zinsen trotz des geopolitischen Krisenumfeldes unter Druck gesetzt.

Wandelanleihen (–5,4 %) gaben nach den hohen Kursgewinnen des Vormonats nun deutlich nach, liegen aber seit Jahresbeginn immer noch mit 2,0 % im Plus. Während sich unsere flexiblen Obligationenfonds (–3,0 %) dem negativen Trend nicht entziehen konnten, sorgten diesen Monat einzig Versicherungsverbriefungen (+0,1 %) für Stabilität.

Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet investiert.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

…. dass sich die Nervosität an den Märkten auch in Zahlen messen lässt? Der Volatilitätsindex VIX notierte Ende März um rund 80 % höher als noch beim Jahreswechsel und bewegt sich im Bereich von etwa 27 %.

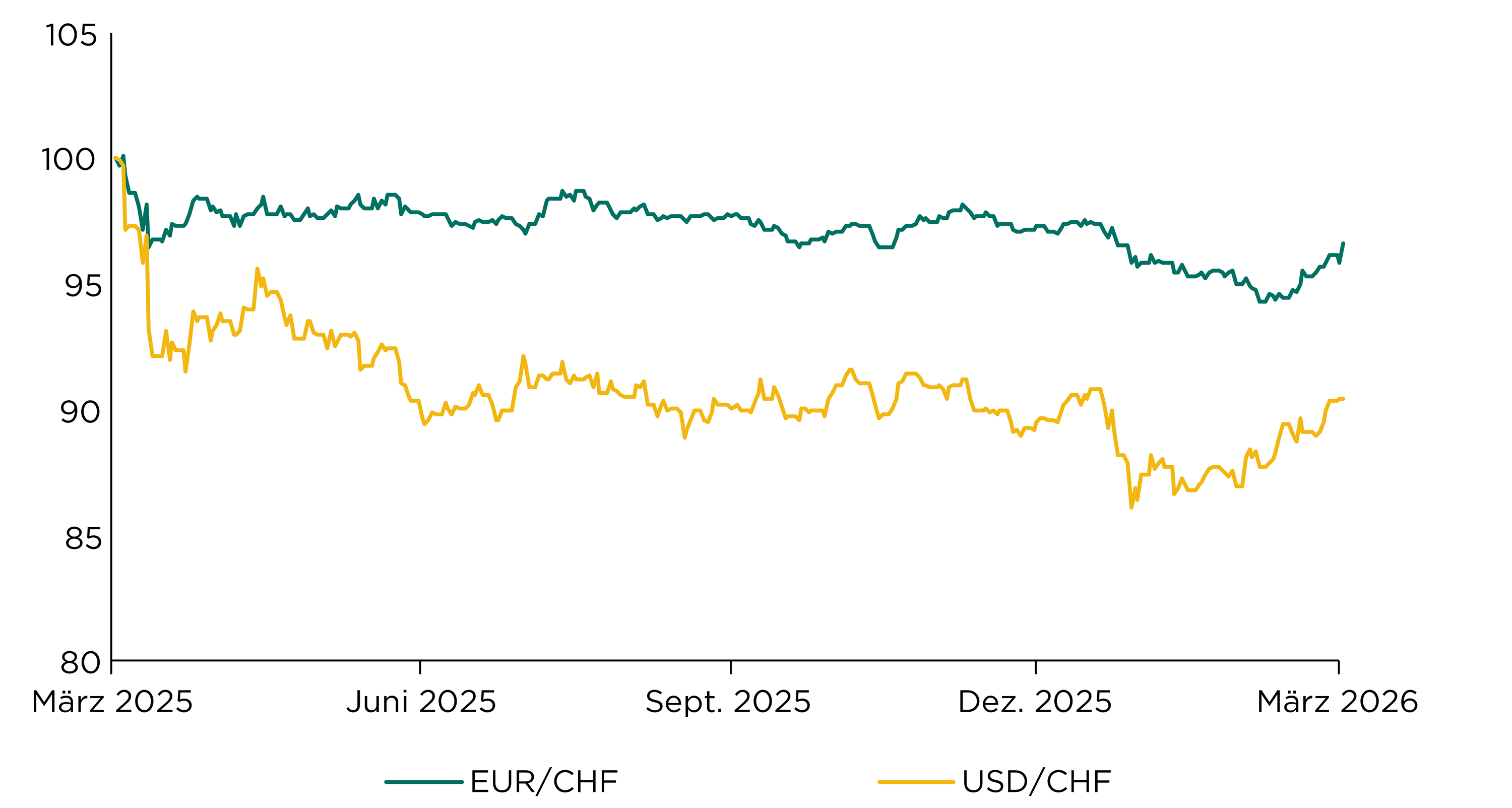

Währungen

Der Euro zeigte sich im März global betrachtet zwar eher schwach, konnte sich aber auch infolge der Devisenmarktinterventionen durch die Schweizerische Nationalbank (SNB) gegenüber dem Schweizer Franken (+1,1 %) behaupten und schloss bei CHF 0.924. Damit gelang das Vorhaben der SNB, die Abwertungsdynamik des Euro gegenüber dem Schweizer Franken wieder in geordnete Bahnen zu lenken.

Der US-Dollar wertete sich im März gegenüber dem Schweizer Franken auf und schloss den Monat rund 3,25 % höher auf CHF 0.800 ab. Auch global betrachtet konnte der bereits hoch bewertete US-Dollar krisenbedingt weiter zulegen. Dabei zeigt sich klar, dass die US-Währung nach wie vor die bedeutendste globale Handels- und Reservewährung ist und insbesondere in Krisenzeiten als sicherer Hafen profitieren kann.

Entwicklung EUR/CHF und USD/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

«Die Inflationserwartungen scheinen über den kurzfristigen Zeitraum hinaus gut verankert zu sein», sagte US-Notenbankchef Jerome Powell und signalisiert damit trotz Iran-Krieg eine abwar tende Haltung in der Geldpolitik.