Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie Juli 2026

Unsere Sicht auf die Märkte

Die Weltwirtschaft befindet sich in einer makroökonomischen fragilen Verfassung. Es ist weiterhin mit einer uneinheitlichen Wachstumsentwicklung zu rechnen, der angesichts der vielerorts angespannten Haushaltsdefizite fiskalpolitisch nur begrenzt entgegengewirkt werden kann. Auch die Inflationsrisiken bleiben hoch, da die vergangenen geopolitischen Schocks bei den Energie- , Nahrungsmittel- und Düngemittelpreisen nachhallen.

Die künstliche Intelligenz (KI) bleibt ein wichtiger Treiber für Unternehmensgewinne, dessen Einfluss sich regional und sektoriell zunehmend ausweitet. Technologische Umbrüche schaffen jedoch selten nur Gewinner, sondern führen meist auch zu Verlierern. Entsprechend stehen den steigenden Chancen auch ernstzunehmende Risiken gegenüber, wobei beide im Voraus nicht einfach zu erkennen sind.

Mit Blick auf die kommende Berichtsaison der US-Unternehmen ist festzustellen, dass die Erwartungen nach dem letzten Rekordquartal weiter nach oben geschraubt worden sind. Die bevorstehende Berichtssaison muss nun nicht nur die robuste Verfassung der US-Unternehmen untermauern, sondern auch beweisen, dass die hohen Erwartungen gerechtfertigt sind. Denn je höher die Analystenschätzungen im Vorfeld der Berichtssaison ausfallen, desto geringer wird die Fehlertoleranz. Zudem richten Investoren ihren Blick inzwischen nicht mehr nur auf die erzielten Ergebnisse, sondern in gleichem Mass auf die Prognosen für die kommenden Quartale.

Vor diesem Hintergrund halten wir an unserer breit diversifizierten Anlagestrategie fest und setzen weiterhin auf eine disziplinierte Umsetzung, die den herausfordernden Umständen möglichst gut Rechnung trägt.

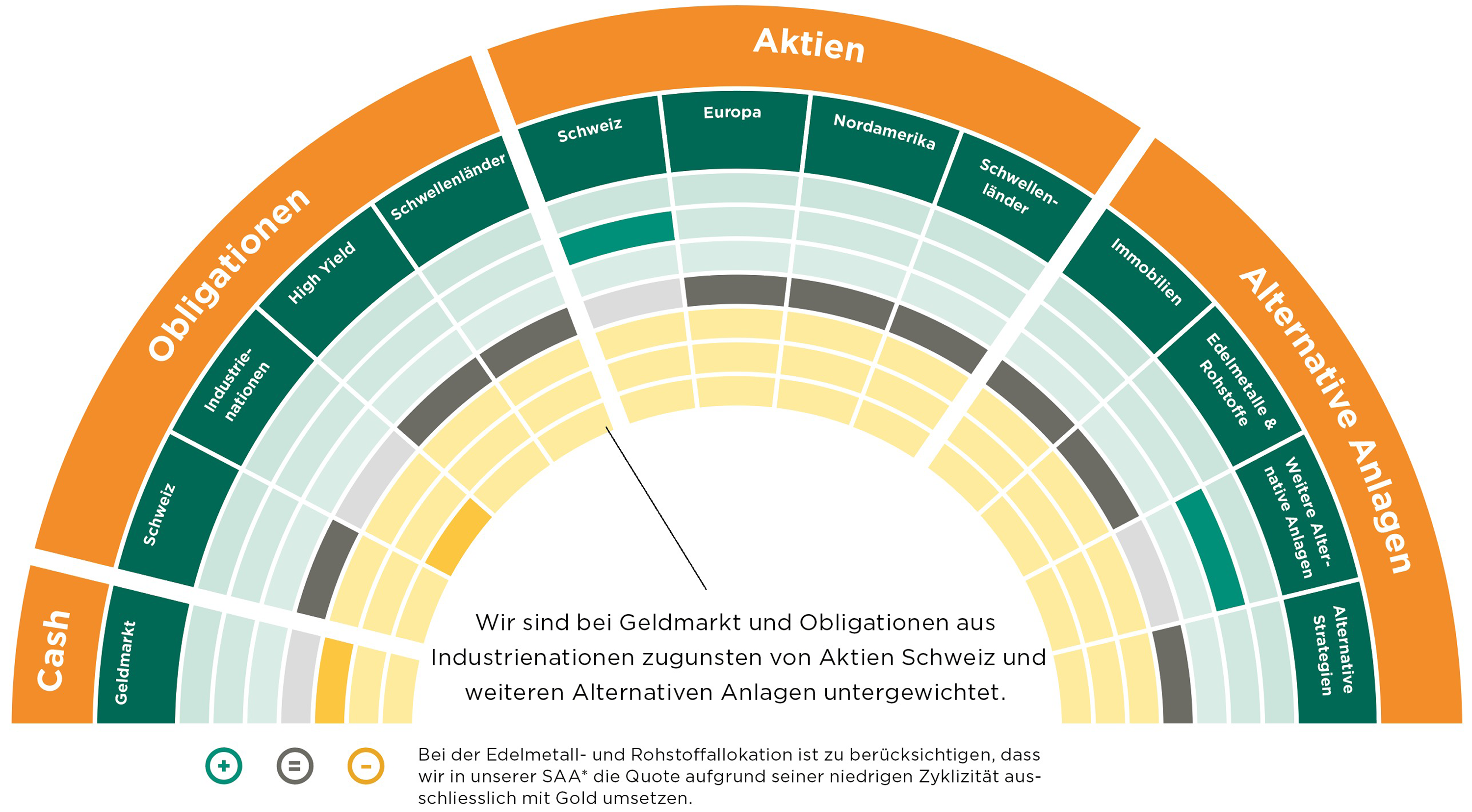

Unsere aktuelle Positionierung

Obligationen

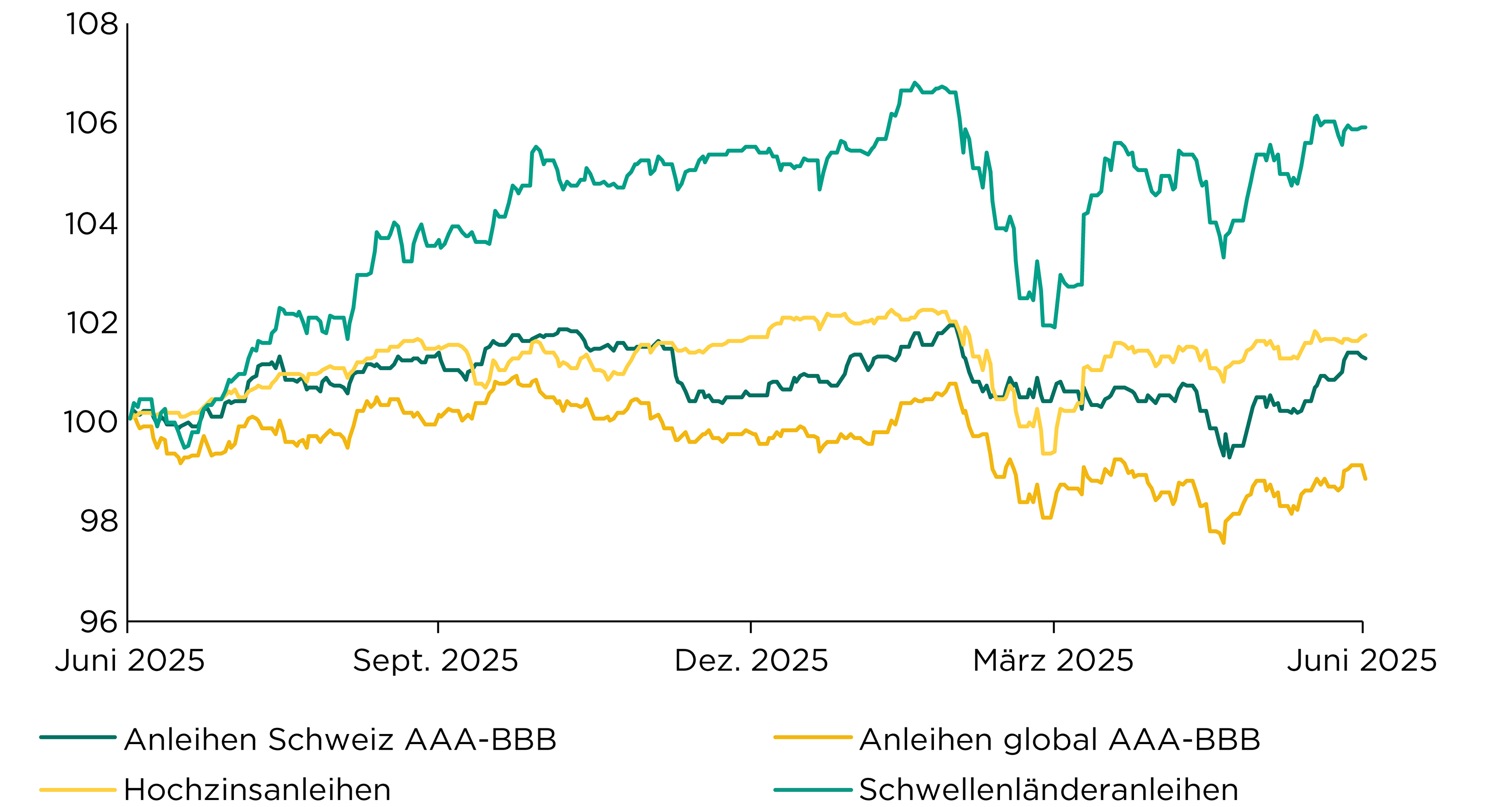

Die Rendite zehnjähriger US-Staatsanleihen (4,5 %) hat sich im Juni kaum verändert. Dafür haben sich die Leitzinserwartungen nach dem Amtsantritt des neuen US-Notenbankchefs Kevin Warsh gedreht. Der Markt geht nun von einer Zinserhöhung noch in diesem Jahr aus. Kevin Warsh verteidigte an seiner ersten Sitzung als Präsident die Unabhängigkeit der Federal Reserve Bank und priorisierte die Inflationsbekämpfung.

Somit ergaben sich für die globalen Anleihenmärkte ein schwieriges Umfeld und es waren trotz der tiefen Zinsen Schweizerfrankenanleihen (0,8 %), die aufgrund der sinkenden Inflation zulegen konnten. Wir rechnen daher weiterhin mit anhaltendem Inflationsdruck und erhöhten Preisrisiken bei Obligationen mit langen Laufzeiten.

Wir sind bei globalen Anleihen unter und bei Hochzins und Schwellenländeranleihen neutral gewichtet investiert.

Entwicklung Anleihen AAA-BBB, Hochzins- und Schwellenländeranleihen (CHF-hedged)

Quelle: Bloomberg, Bank Avera

«Angesichts der Tatsache, dass wir erneut eine turbulente Phase durchleben, bin ich der Meinung, dass der Kapitän des EZB(Europäische Zentralbank)-Schiffs an Bord bleiben muss», betonte EZB-Chefin Christine Lagarde, schloss aber einen vorzeitigen Rückzug von ihrem Posten nicht aus.

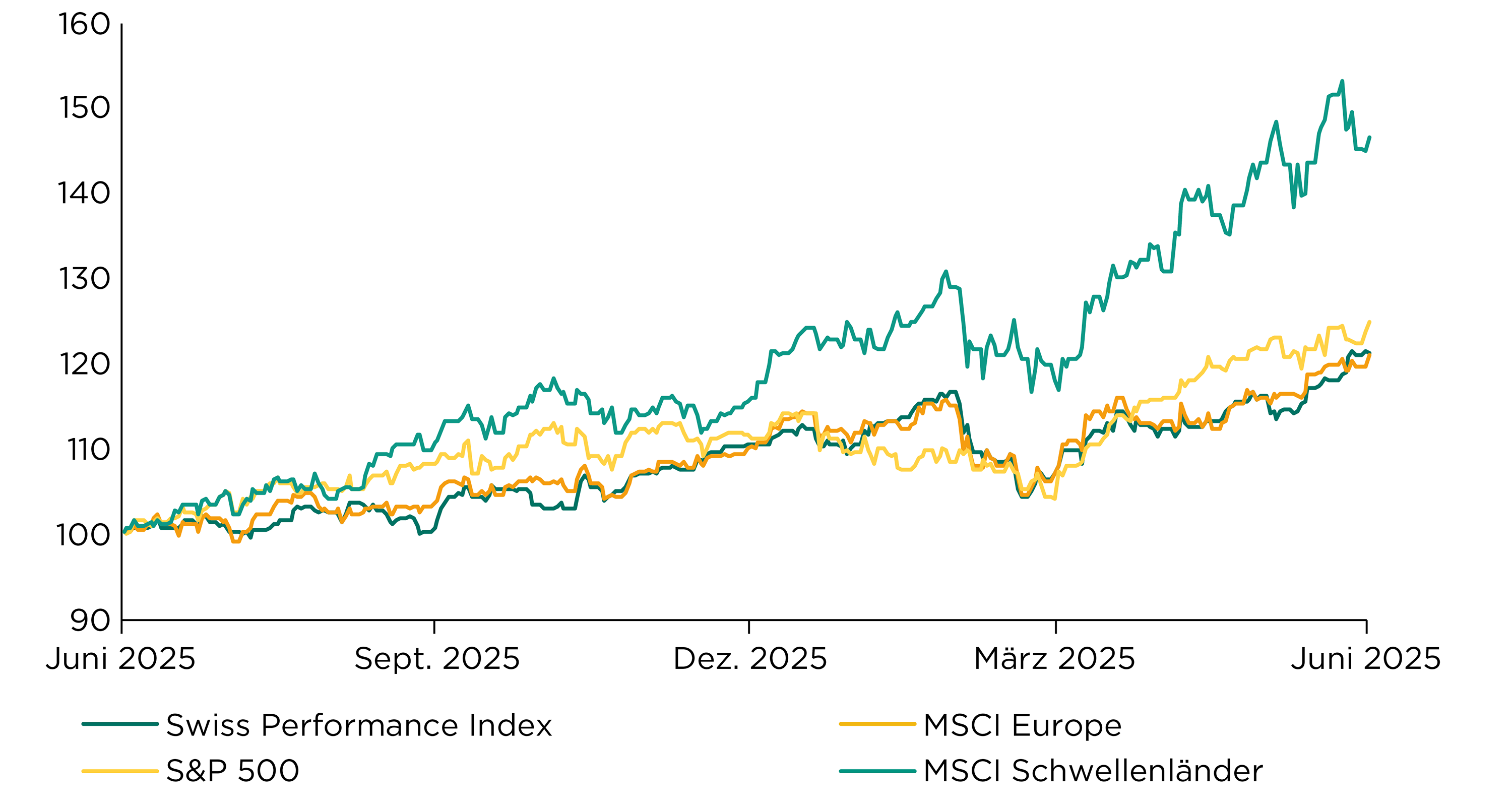

Aktien

Nach einem soliden Monat an den globalen Aktienmärkten (+2,7 %) richtet sich der Fokus nun wieder verstärkt auf die Unternehmensgewinne. Laut den Analystenprognosen wird erwartet, dass die Unternehmen des S&P 500 im zweiten Quartal ein Gewinnwachstum von 23,1 % gegenüber dem Vorjahr erzielen. Dies wäre der stärkste Gewinnanstieg seit mehreren Jahren und ein weiteres Quartal mit einem deutlich überdurchschnittlichen Wachstum.

Die KI-Euphorie führte zu starken Kursanstiegen von Technologieaktien in den asiatischen Schwellenländermärkten. Asien macht mittlerweile über 80 % des globalen Schwellenländerindexes aus und der Technologiesektor vereinigt über 45 % der Marktkapitalisierung auf sich, was auch hier zu hohen Konzentrationsrisiken führt.

Wir sind bei Schweizer Aktien übergewichtet investiert und bevorzugen Titel mit hoher Qualität.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

... dass Investorenlegende Michael Burry, der bekannt wurde, weil er vor der US-Immobilienkrise 2008 gegen den Markt wettete, bekannt gegeben hat, dass er erstmals Leerverkäufe auf Aktien von Caterpillar getätigt habe? Zudem habe er Short-Positionen im iShares-Semiconductor-ETF, bei Nvidia, Applied Materials und Tesla aufgebaut.

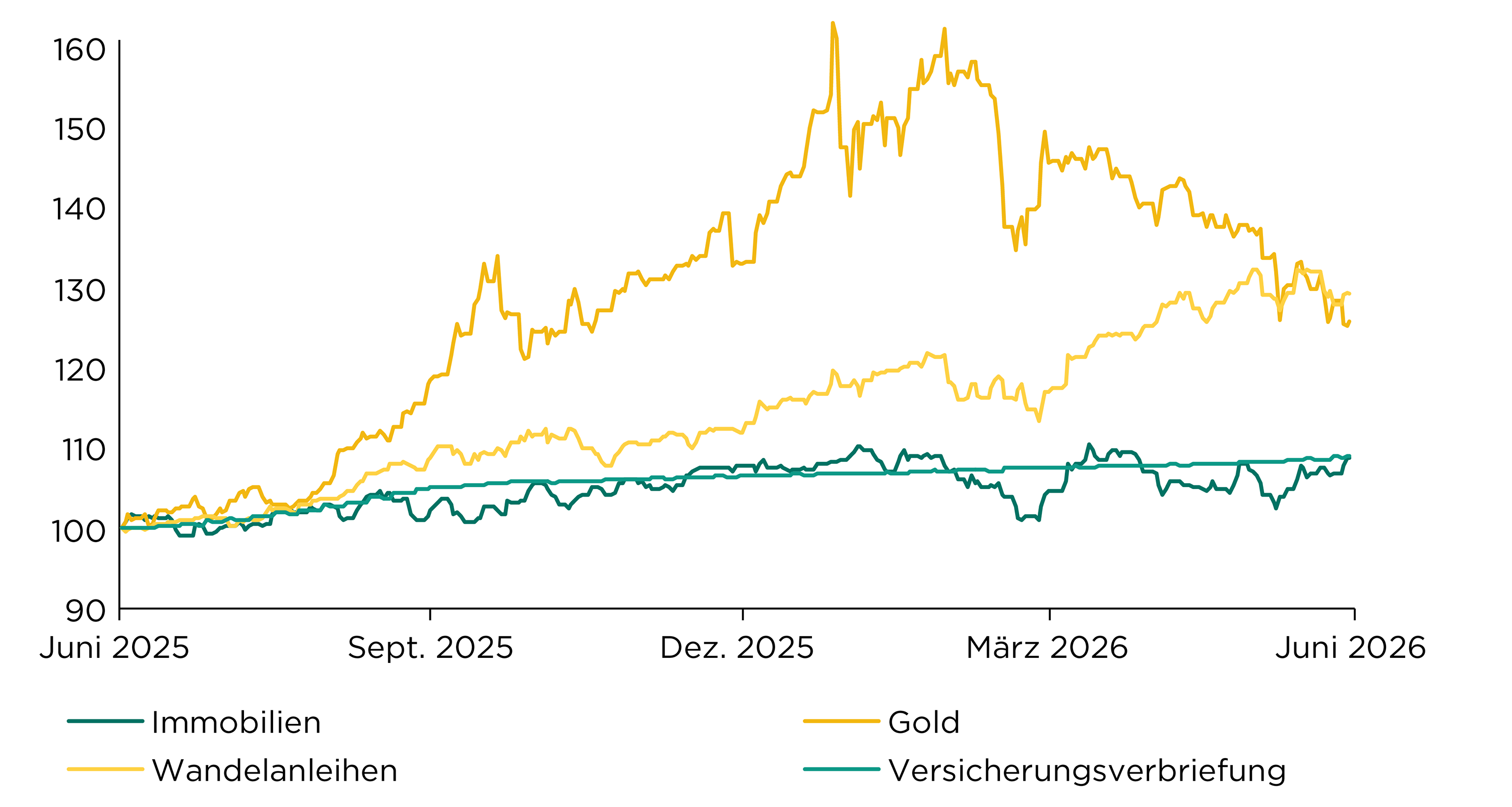

Alternative Anlagen

Die steigenden Konzentrationsrisiken an den Märkten sprechen für die diversifizierende Wirkung von alternativen Anlagen. Im ersten Halbjahr fielen hierbei vor allem Gold (–5,9 %) auf der negativen und Wandelanleihen (14,5 %) auf der positiven Seite auf. Die übrigen alternativen Anlagen wie Schweizer Immobilienfonds, nachrangige Unternehmensanleihen, Versicherungsverbriefungen und flexible Obligationenfonds haben sich insgesamt seitwärts entwickelt.

Somit konnten die alternativen Anlagen zwar zur Portfoliodiversifikation beitragen, aber insgesamt nur einen leicht positiven Performancebeitrag generieren. Anders sah es bei Kryptowährungen aus – diese verloren in derselben Periode rund 40 % an Wert und konnten ihrem Anspruch nicht gerecht werden.

Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet investiert.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass die russische Zentralbank dieses Jahr über 34 Tonnen Gold verkauft hat? Dies entspricht einem Gegenwert von über CHF 4 Mia. und steht wohl im Zusammenhang mit dem gestiegenen Finanzierungsbedarf des Staates aufgrund des Ukrainekrieges. Die Verkäufe fallen gemessen an der weltweiten Goldnachfrage jedoch kaum ins Gewicht.

Währungen

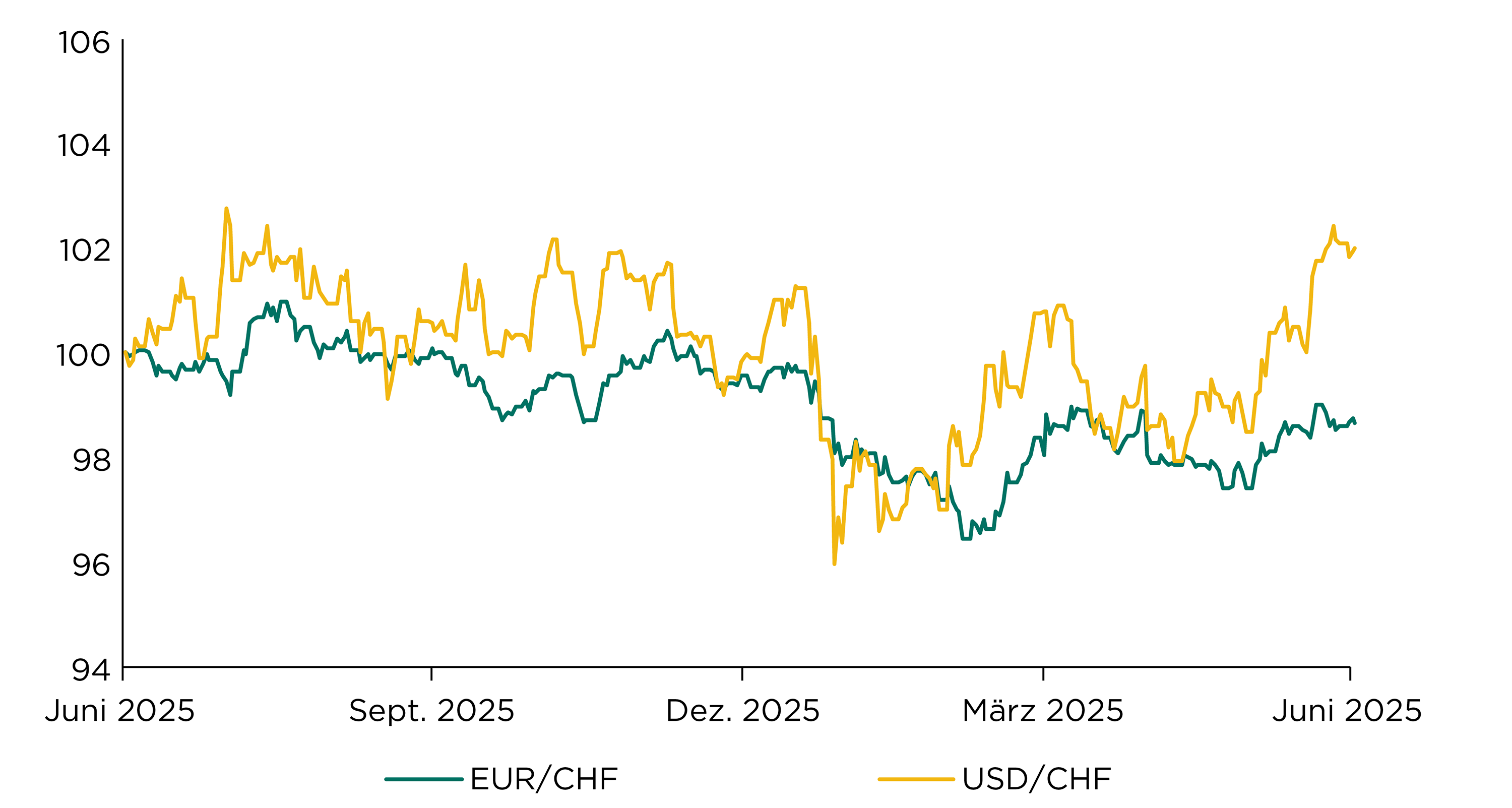

Der Euro zeigte sich im Juni gegenüber dem Schweizer Franken weitgehend stabil, schloss zum Schluss jedoch leicht höher (1,3 %) bei CHF 0.923. Die relativ hohe Stabilität ist weiterhin dem starken US-Dollar und der Schweizerischen Nationalbank (SNB) geschuldet, die noch immer Bereitschaft zeigt, gegen einen stärkeren Schweizer Franken vorzugehen. Der mittelfristige Abwertungsdruck auf dem Euro dürfte in nächster Zeit jedoch kaum abnehmen.

Der US-Dollar konnte im Juni gegenüber dem Schweizer Franken deutlich zulegen (3,5 %) und schloss bei CHF 0.808. Auch auf globaler Ebene legte der US-Dollar mit der angekündigten strafferen geldpolitischen Ausrichtung weiter zu. Aus technischer Sicht erscheint eine weitere Erstarkung des US-Dollars durchaus möglich, da der aktuelle Aufwärtstrend weiterhin intakt scheint.

Entwicklung EUR/CHF und USD/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

... dass die Schweizerische Nationalbank (SNB) im ersten Quartal wieder etwas deutlicher am Devisenmarkt interveniert hat? Sie erwarb von Januar bis März Devisen im Gegenwert von rund CHF 4 Mia. Die SNB kommentierte ihr Vorgehen am Devisenmarkt nicht, hält sich jedoch weiterhin die Möglichkeit offen, bei Bedarf einzugreifen.