Ankündigung Systemanpassungen

Rund um das Jahresende kommt es zu Einschränkungen unserer Bankdienstleistungen. Betroffen sind Bancomat-Funktionen sowie E-Banking und Mobile Banking.

Rund um das Jahresende kommt es zu Einschränkungen unserer Bankdienstleistungen. Betroffen sind Bancomat-Funktionen sowie E-Banking und Mobile Banking.

Mo – Fr: 08.00 bis 17.30 Uhr

Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Unsere Sicht auf die Märkte

Passend zur widersprüchlichen Grosswetterlage an den Finanzmärkten scheint sich dieses Jahr die Börsenweisheit «Sell in May and go away» trotz der Nervosität im Vormonat bislang nicht zu bewahrheiten. Der Weltwirtschaftsausblick des Internationalen Währungsfonds sieht die globale Wirtschaftsdynamik bei anhaltendem Inflationsdruck gedämpft. Dabei weist unter den Industrienationen die USA das höchste erwartete Wachstum auf. Dieses geht mit einer steigenden Staatsverschuldung und einem robusten Arbeitsmarkt einher, der das Konsumklima stützt.

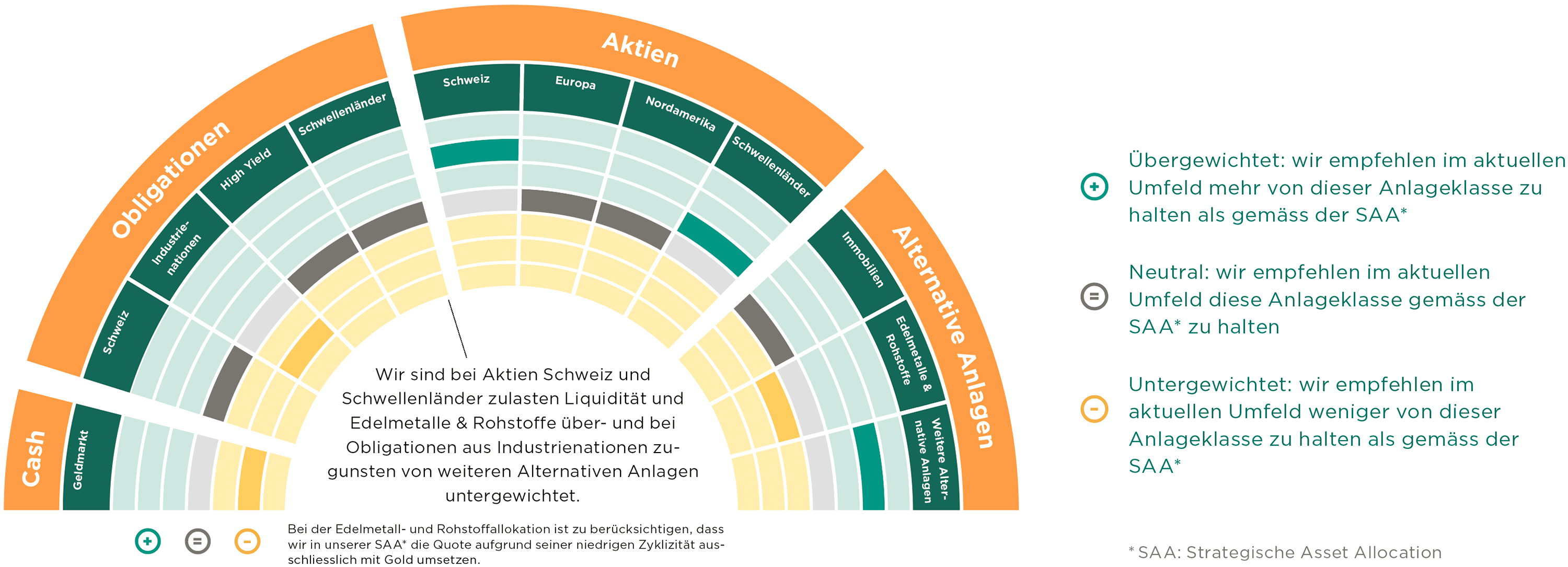

Doch der US-Konsument lebt vermehrt auf Pump. Neben steigender Kreditkartenschulden und stetig sinkender Sparquote, steigt die Verschuldung durch neue und unregulierte «Buy now, pay later»-(BNPL)- Angebote der US-Einzelhändler zusätzlich an. Das BNPL-Wachstum ist so hoch, dass Ökonomen von Wells Fargo warnten, dass diese «Phantomschulden» Probleme für die Wirtschaft schaffen könnten. Es stellt sich somit die Frage, ob die wirtschaftliche Wachstumsdynamik in den USA nachhaltiger Natur ist oder ob wir uns mit zunehmender Beschleunigung auf einen Wendepunkt zubewegen. Diese Frage erinnert in gewisser Weise an die Finanzkrise, die durch eine nicht nachhaltige Kreditschöpfung im Immobilienbereich verursacht wurde und auch damals schwierig vorherzusehen war, weshalb das Thema im Fokus bleiben sollte. Wir sind bei Schweizer und Schwellenländeraktien zulasten Liquidität und Gold übergewichtet und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

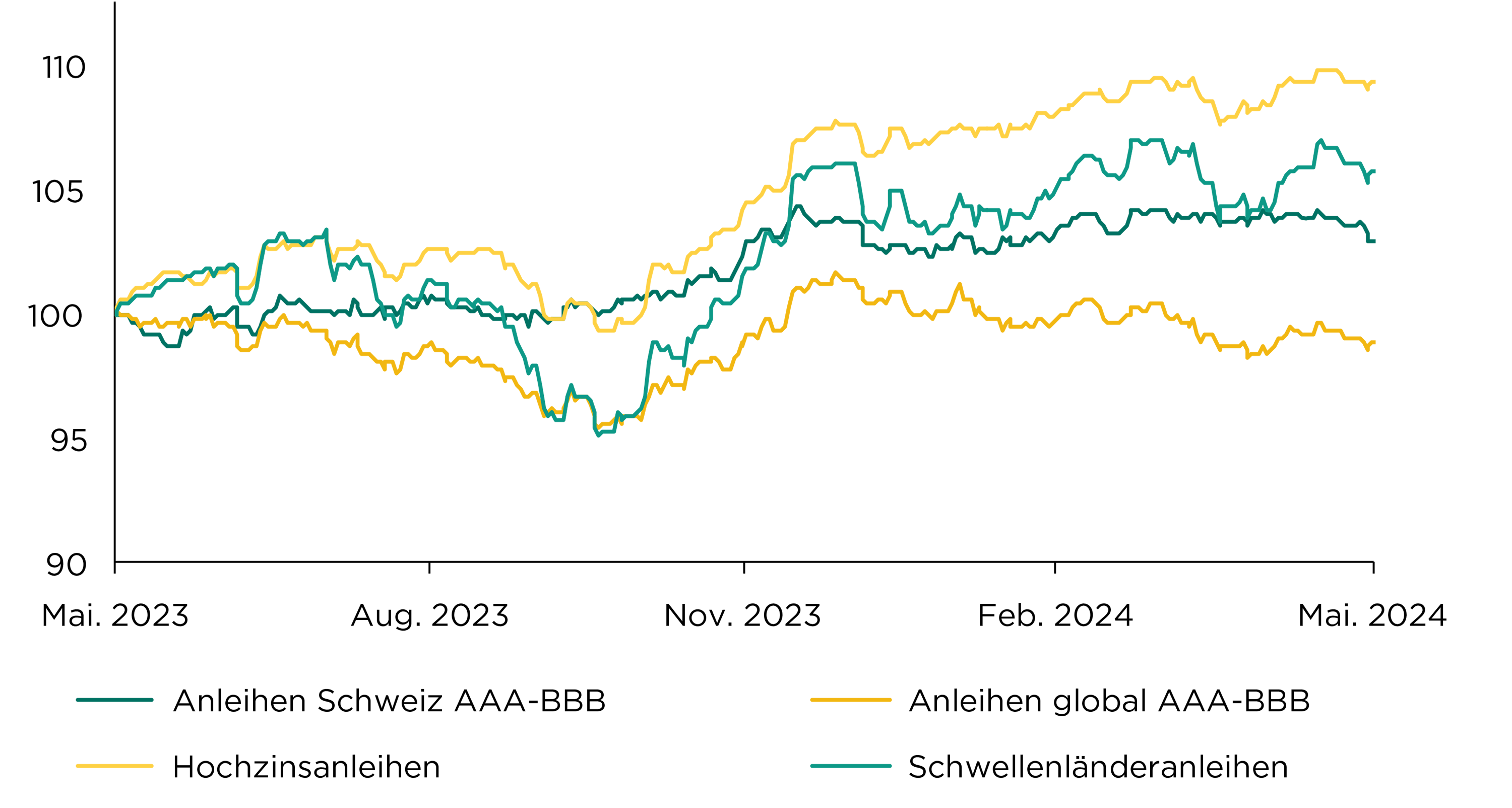

Die Rendite von zwölfmonatigen US-Staatsanleihen hält sich auf einem hohen Niveau von 5,2 Prozent. Zum Jahresbeginn rechneten die Märkte für 2024 mit bis zu sechs Zinssenkungen der US-Notenbank. Heute sind gerade mal noch zwei Zinssenkungen im dritten Quartal eingepreist. Weniger Zinssenkungen sind jedoch nicht negativ zu werten, da sie signalisieren, dass es der US-Wirtschaft gut geht. Jedoch bleiben damit aufgrund der hohen Währungsabsicherungskosten globale Anleihen unattraktiv. Bei Hochzins-, nachrangigen und Schwellenländeranleihen sehen wir insbesondere relativ zum tiefen Schweizerfranken-Zinsniveau eine attraktive Kreditrisikoprämie. Wir sind bei globalen Anleihen untergewichtet und fokussieren bei Hochzinsanleihen auf kurze Laufzeiten.

Quelle: Bloomberg, Bank Avera

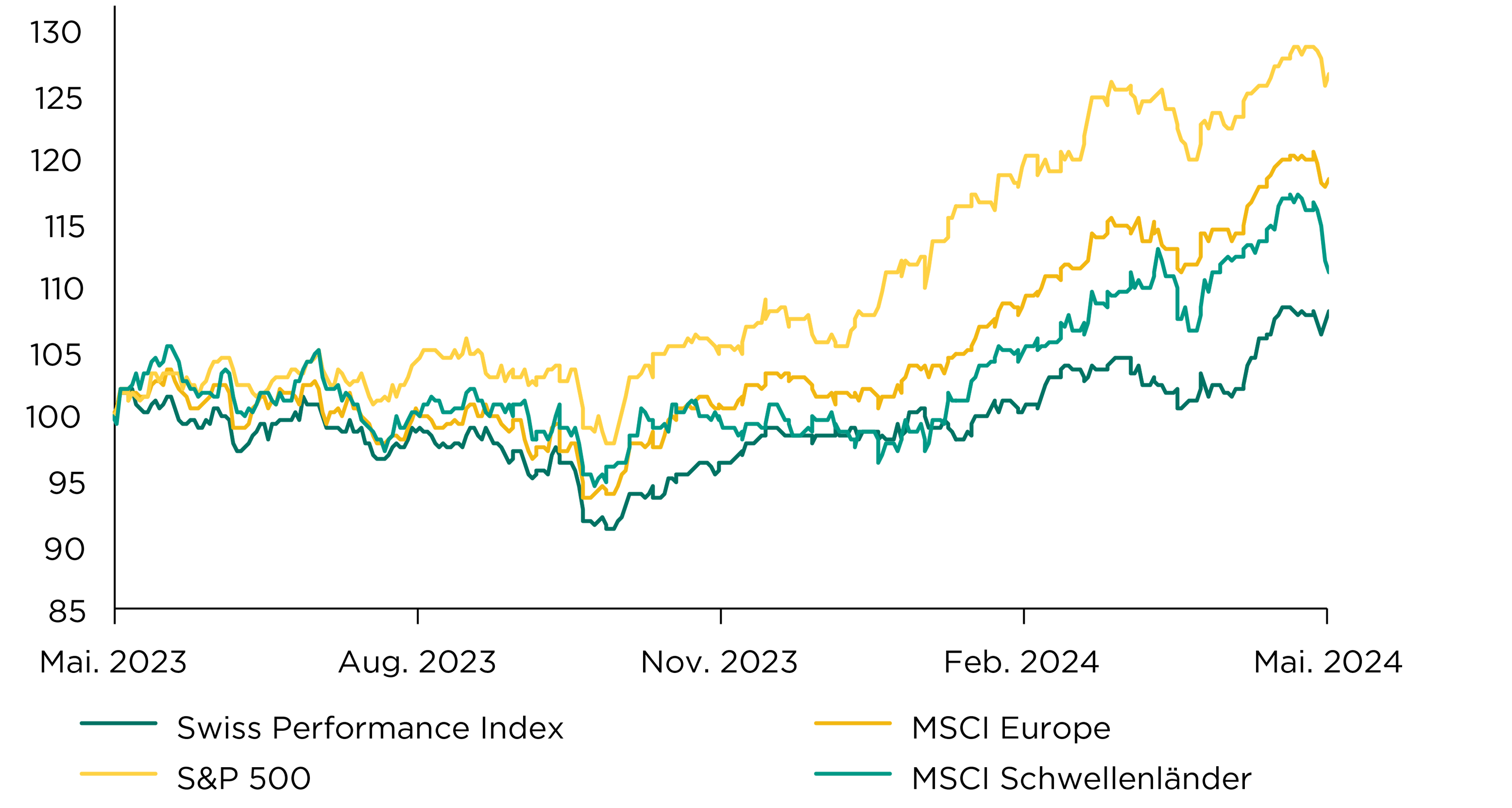

Die globalen Aktienmärkte haben im Mai wieder Tritt gefasst und deutlich zugelegt. Die erneut positiv überraschende Berichtssaison für das erste Quartal stützte insbesondere US-amerikanische Technologiewerte.

Dabei hat die Volatilität des S&P 500 den tiefsten Stand seit 2019 erreicht, obwohl die geopolitische Grosswetterlage unbeständig bleibt und die Erfüllung der Gewinnwachstumserwartungen immer schwieriger wird.

Dafür erscheint die Luft für Schweizer Aktien bezüglich Bewertungsniveaus und Gewinnerwartungen deutlich weniger dünn und sehen sich auch die Schwellenländermärkte mit einer günstigeren Ausgangslage konfrontiert. Wir sind bei Schweizer und Schwellenländeraktien übergewichtet und bevorzugen Titel mit hoher Qualität.

Quelle: Bloomberg, Bank Avera

…. dass die Arbeitslosenquote im EU-Raum im April mit 6,4 Prozent auf den niedrigsten Stand seit Bestehen des Währungsraums fiel? Dies spricht volkswirtschaftlich eigentlich eher gegen Zinssenkungen, da der Arbeitsmarkt auch in Europa heiss zu laufen scheint.

Alternative anlagen

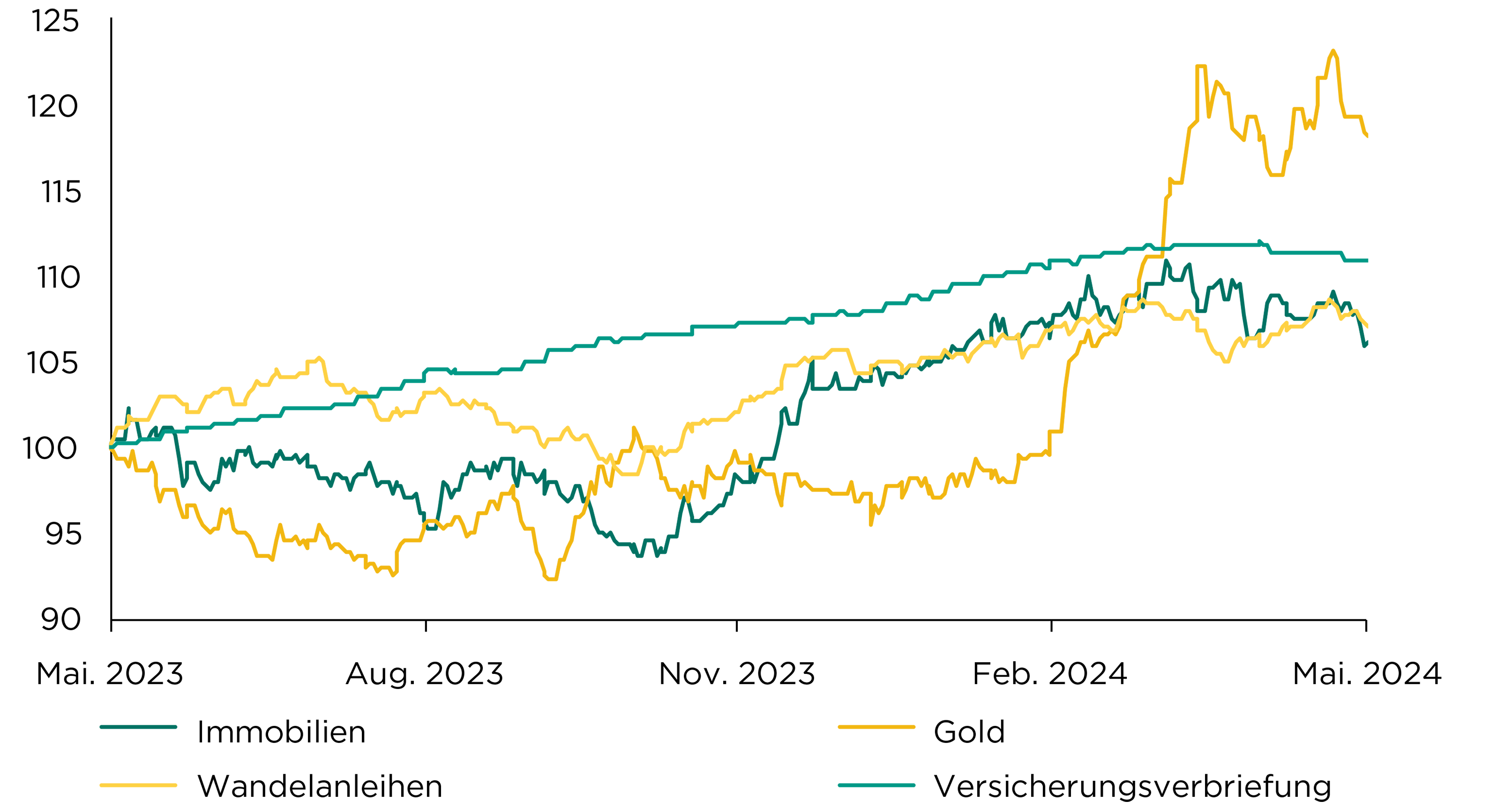

Kotierte Schweizer Immobilienfonds haben empfindlich auf die anziehenden Schweizerfrankenzinsen reagiert. Mittelfristig sehen wir hier jedoch weiterhin positives Renditepotenzial. Gold scheint nach dem Erreichen neuer Höchststände nun in eine Konsolidierungsphase einzutreten.

Wandelanleihen konnten analog zu globalen Small- und Mid-Cap-Aktien zulegen und bleiben für diese Unternehmen ein wichtiges Refinanzierungsinstrument. Unsere Anlagen in flexiblen Obligationenmanagern legten trotz steigender Zinsen leicht zu, während Versicherungsverbriefungen vor der anlaufenden Hurrikan-Saison eine Pause einlegten. Unsere taktische Position in nachrangigen Unternehmensanleihen verhielt sich stabil.

Wir sind bei Gold leicht unter- und bei den weiteren alternativen Anlagen übergewichtet positioniert.

Quelle: Bloomberg, Bank Avera

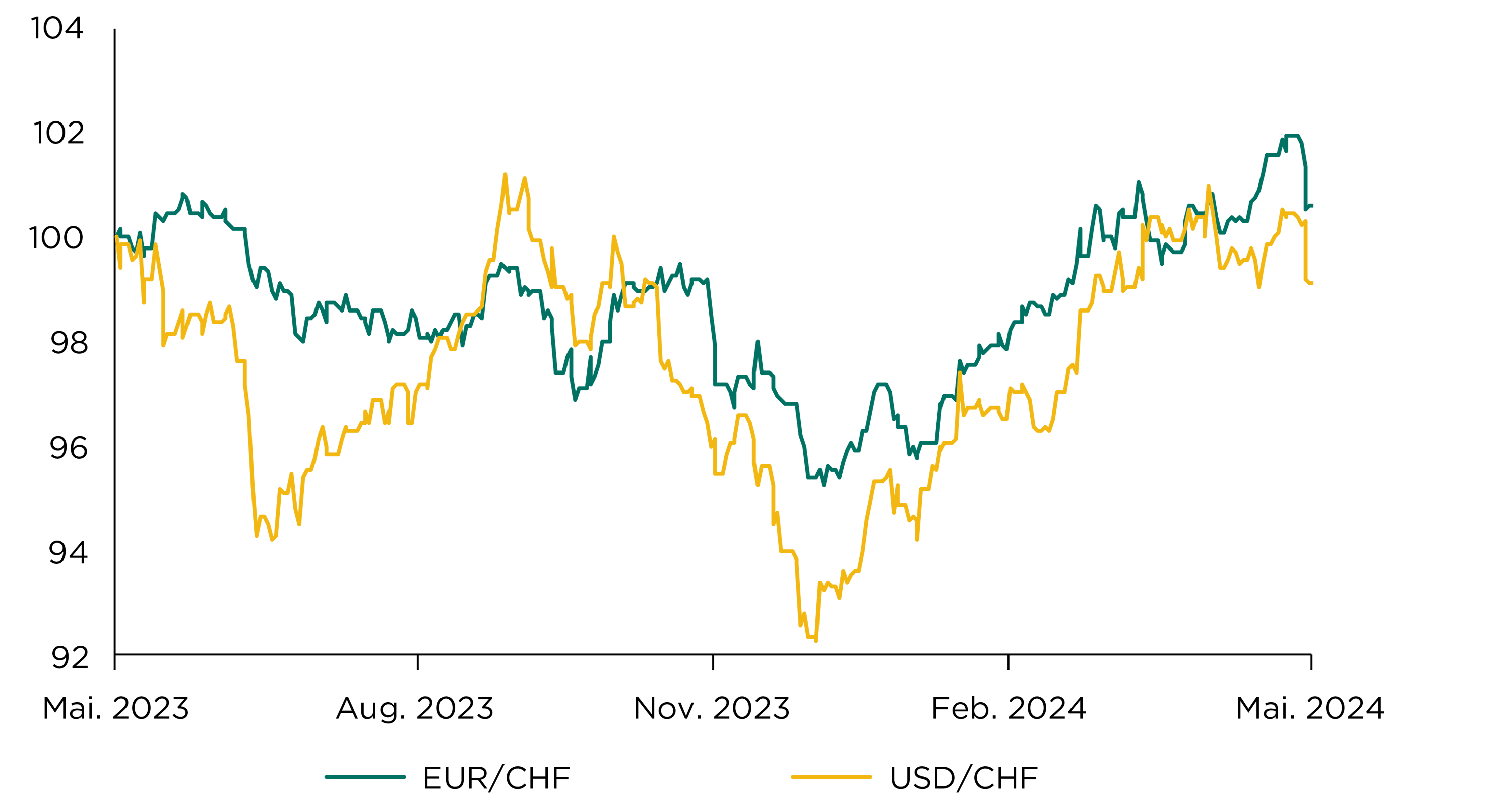

Der Schweizerfranken setzte seine diesjährige Schwächephase fort und der Euro hielt sich einige Tage über CHF 0.99, bevor er rasch wieder bis unter CHF 0.98 nachgab. In der kurzen Frist scheint das Erreichen der Parität zum Schweizerfranken technisch betrachtet möglich, wobei dies bei einer ersten Zinssenkung der Europäischen Zentralbank im Juni unwahrscheinlich wird.

Der US-Dollar konnte sich nicht lange über der Marke von CHF 0.92 halten und schwächte sich auf CHF 0.905 ab. Die Schweizer Nationalbank handelt im Rahmen ihrer Geldpolitik auch aktiv mit dem Franken. Deshalb ist es wahrscheinlich, dass sie die seit Anfang dieses Jahres begonnenen Schweizerfrankenverkäufe wieder zurückfährt, um zu verhindern, dass die Inflation auf ein zu niedriges Niveau fällt

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera