Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Suchen

Kontakt

Telefon

+41 44 933 54 00

Mo – Fr: 08.00 bis 17.30 Uhr

Standorte

Rechner

Chat

Bestellprozess Abbrechen

Produkt ist nicht kompatibel

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

Nur als Kunde

Aktuell sind keine Produkte vorhanden

Zurück zur Startseite

Privatkonto Plus

Das Konto für den Alltag

ab CHF 0.– pro Monat*

* Kostenlose Kontoführung bei Gesamtvermögen ab

CHF

25

000.– oder mit Hypothek

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

- Konto für eine oder zwei Privatpersonen

Anlagestrategie Mai 2026

Unsere Sicht auf die Märkte

«Wenn es um sogenanntes Market Timing geht, gibt es nur zwei Arten von Anlegern: Diejenigen, die es nicht können – und diejenigen, die wissen, dass sie es nicht können.» Dieses Bonmot des Fundsmith‑CEO Terry Smith bringt eine zentrale Herausforderung der Kapitalanlage prägnant auf den Punkt. Neben der grundsätzlichen Schwierigkeit, Marktbewegungen zuverlässig vorherzusagen, spielen beim Market Timing unweigerlich Emotionen eine zentrale Rolle – und untergraben damit rationale Anlageentscheidungen. Entsprechend zeigen empirische Untersuchungen, dass viele Anlegende zu spät verkaufen und erst dann wieder investieren, wenn ein Grossteil der Markterholung bereits erfolgt ist.

Gerade seit dem Ausbruch des Irankonflikts wird deutlich, wie ausserordentlich schwierig es ist, sowohl den richtigen Zeitpunkt für den Ausstieg als auch für den Wiedereinstieg zu bestimmen. Die Finanzmärkte preisen Erwartungen kontinuierlich ein, werden jedoch laufend von neuen Entwicklungen überholt und sind gezwungen, diese Erwartungen immer wieder anzupassen.

Wer in diesem Umfeld mit seinen Markteinschätzungen richtig liegen will, müsste vor allem die Dauer des Irankonflikts sowie das Ausmass möglicher Störungen der Energie‑ und Handelsströme korrekt prognostizieren. Je länger der Konflikt anhält, desto stärker dürften die Zweitrundeneffekte ausfallen − etwa in Form höherer Inflation und einer Beschleunigung struktureller Trends wie Deglobalisierung, Lieferkettendiversifikation und Dekarbonisierung.

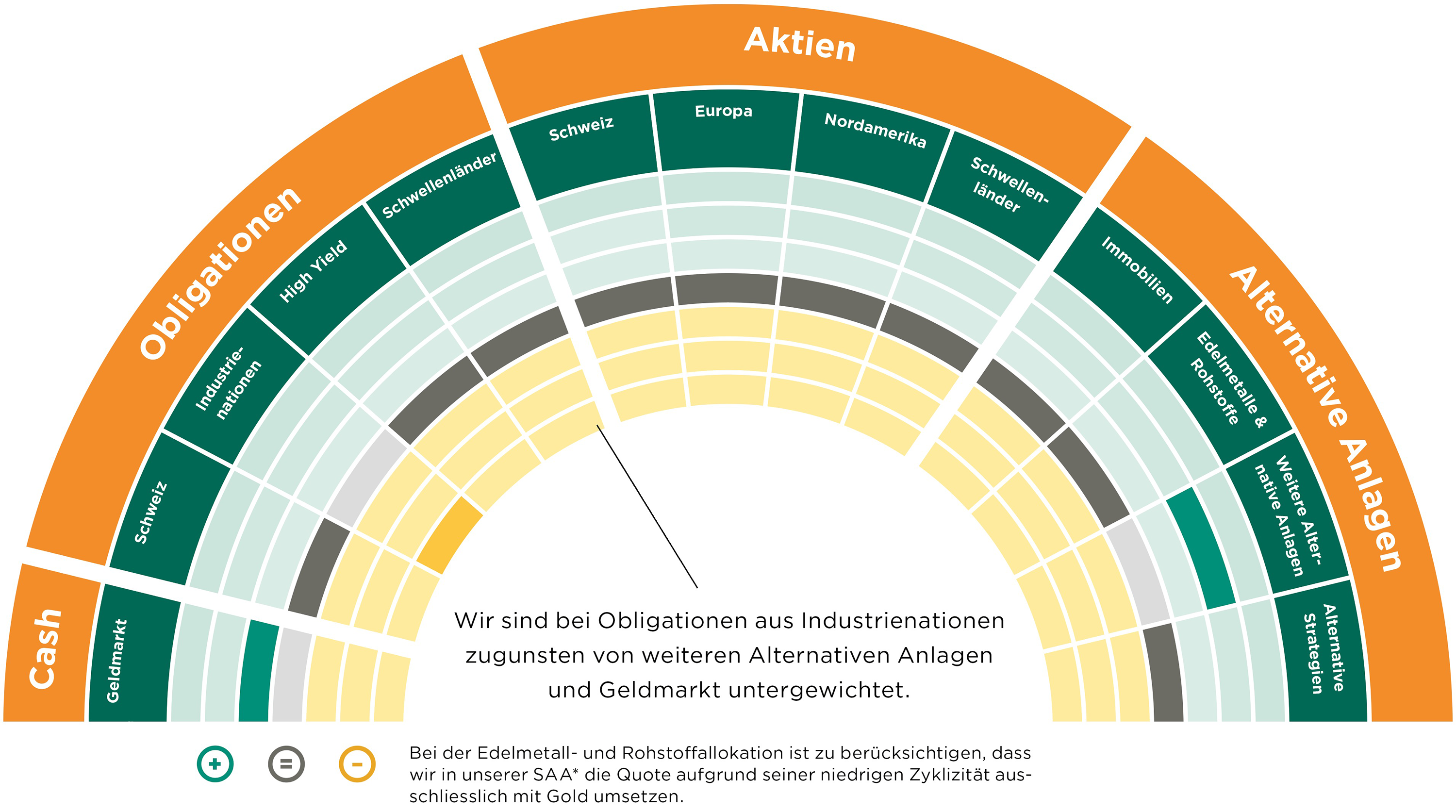

Vor diesem Hintergrund halten wir aus Risikoüberlegungen an einer neutralen Aktienallokation fest und führen das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

Unsere aktuelle Positionierung

Obligationen

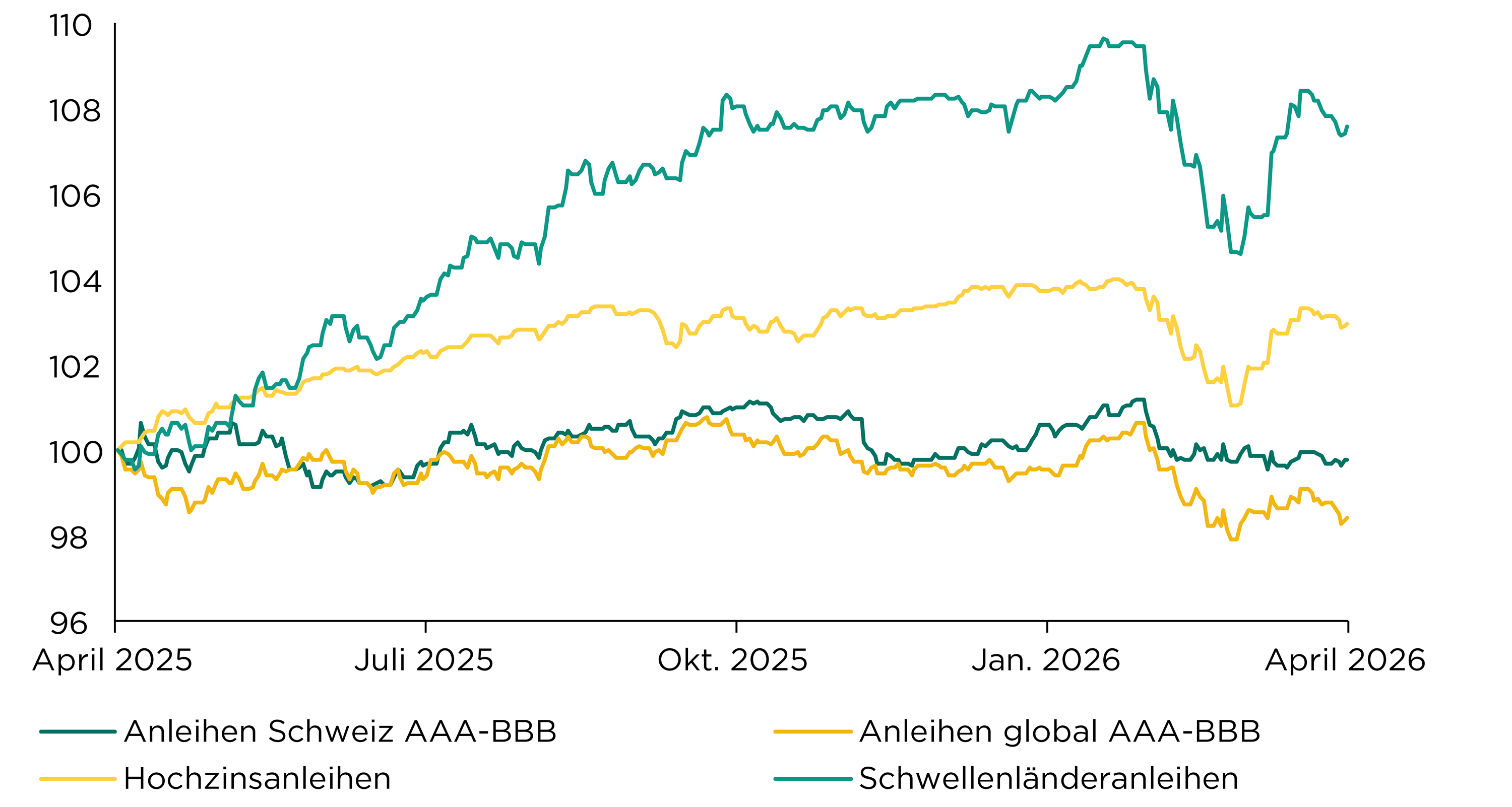

Die Rendite zehnjähriger US-Staatsanleihen hat sich im April auf einem Niveau von rund 4,35 % eingependelt. Die durch die Sperrung der Strasse von Hormus eingetretenen Lieferkettenstörungen führen zu einem anhaltenden Inflationsdruck, der über die steigenden Preise von fossilen Energieträgern hinausgeht. Dies macht sich auch in der Schweiz bemerkbar, wo die Rendite zehnjähriger Bundesobligationen (0,425 %) auch angestiegen ist. Anders als globale Anleihen mit hoher Kreditqualität (−0,4 %) konnten Hochzinsanleihen (+1,4 %) und besonders Schwellenländeranleihen (+2,3 %) von der zwischenzeitlichen Deeskalation im Irankonflikt profitieren. Auch unser taktisches Übergewicht in nachrangigen Unternehmensanleihen von Schuldnern hoher Qualität (+1,0 %) konnte zulegen.

Wir sind bei globalen Anleihen unter- und bei Hochzins- und Schwellenländeranleihen neutral gewichtet investiert.

Entwicklung Anleihen AAA-BBB, Hochzins- und Schwellenländeranleihen (CHF-hedged)

Quelle: Bloomberg, Bank Avera

«Wenn mein Nachfolger bis zum Ende meiner Amtszeit als Vorsitzender nicht bestätigt ist, würde ich bis auf Weiteres als Vorsitzender fungieren, bis ein Nachfolger bestätigt ist», sagte der noch amtierende US-Notenbankchef Jerome Powell unlängst.

Aktien

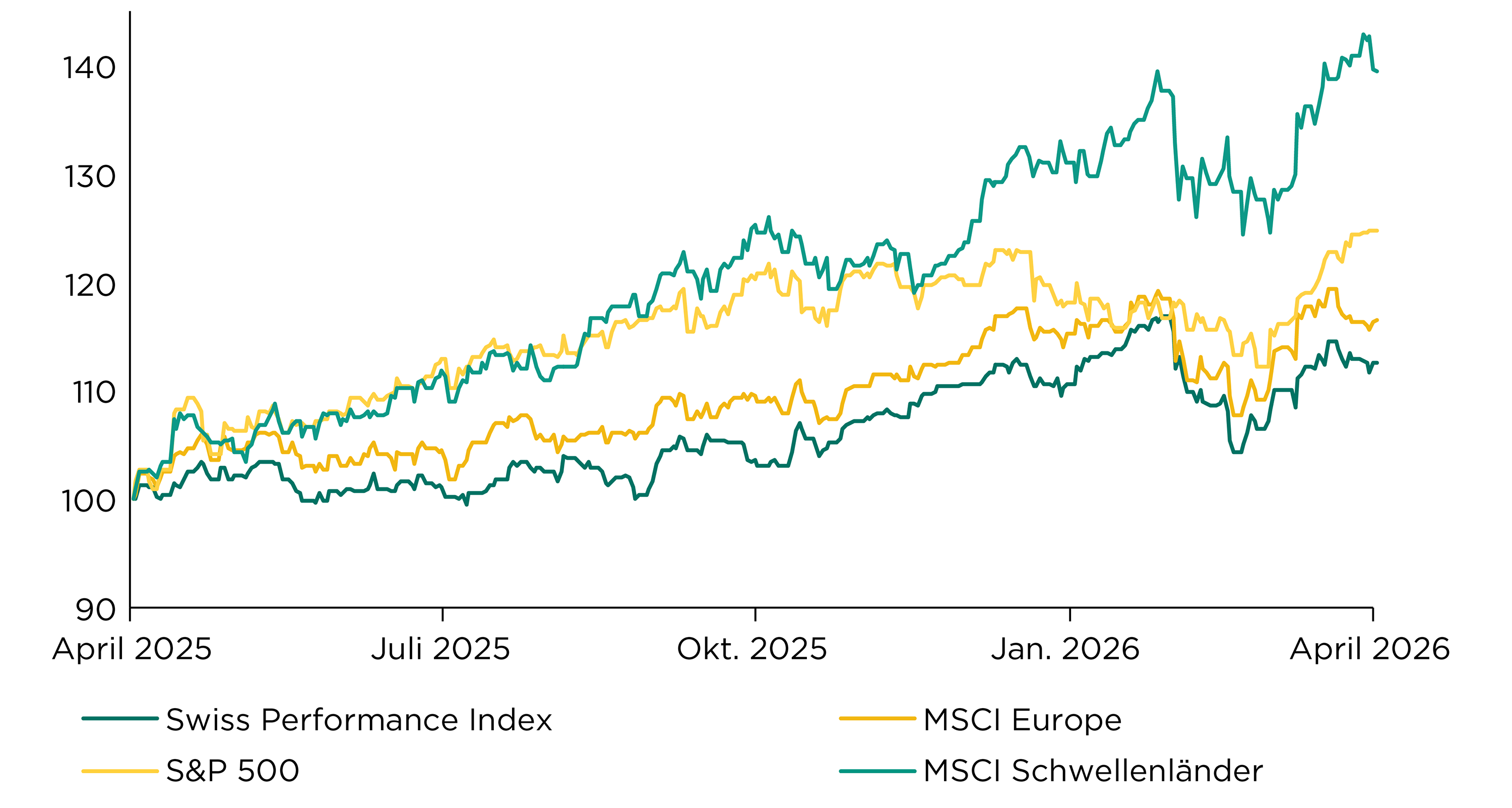

Die globalen Aktienmärkte (+7,6 %) haben sich im April in Folge des Waffenstillstands im Iran stark erholt. Die wichtige Handelsstrasse von Hormus ist jedoch weiterhin blockiert, weshalb die Inflationssorgen nicht vom Tisch sind und die Öl- und Gasversorgung angespannt bleibt. Dies belastet nun vor allem die europäischen Märkte, weshalb auch der Schweizer Aktienmarkt (+4,0 %) weniger stark zulegen konnte. Der US-Markt legte getragen durch den Technologiesektor um 7,9 % zu, während die Schwellenländermärkte angeführt von Asien um 12,0% zulegen konnten. Wir rechnen weiterhin mit einer erhöhten Volatilität und erachten die Dauer der Pattsituation im Iran als zunehmend kritisch für die Weltwirtschaft. Wir haben unsere Aktienallokation aus Risikoüberlegungen auf neutral reduziert und bevorzugen Titel mit hoher Qualität.

Entwicklung ausgewählter Aktienmärkte (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

... dass die US-Börse vor einem Rekordjahr an Börsengängen steht, die 2026 ein Volumen von voraussichtlich USD 160 Mia. erreichen sollen? Die grössten Volumen sollen dabei von SpaceX, OpenAI und Anthropic generiert werden. Diese Mega-Debüts könnten nach Ansicht von Experten andere Firmen von ihren Börsenplänen abbringen.

Alternative Anlagen

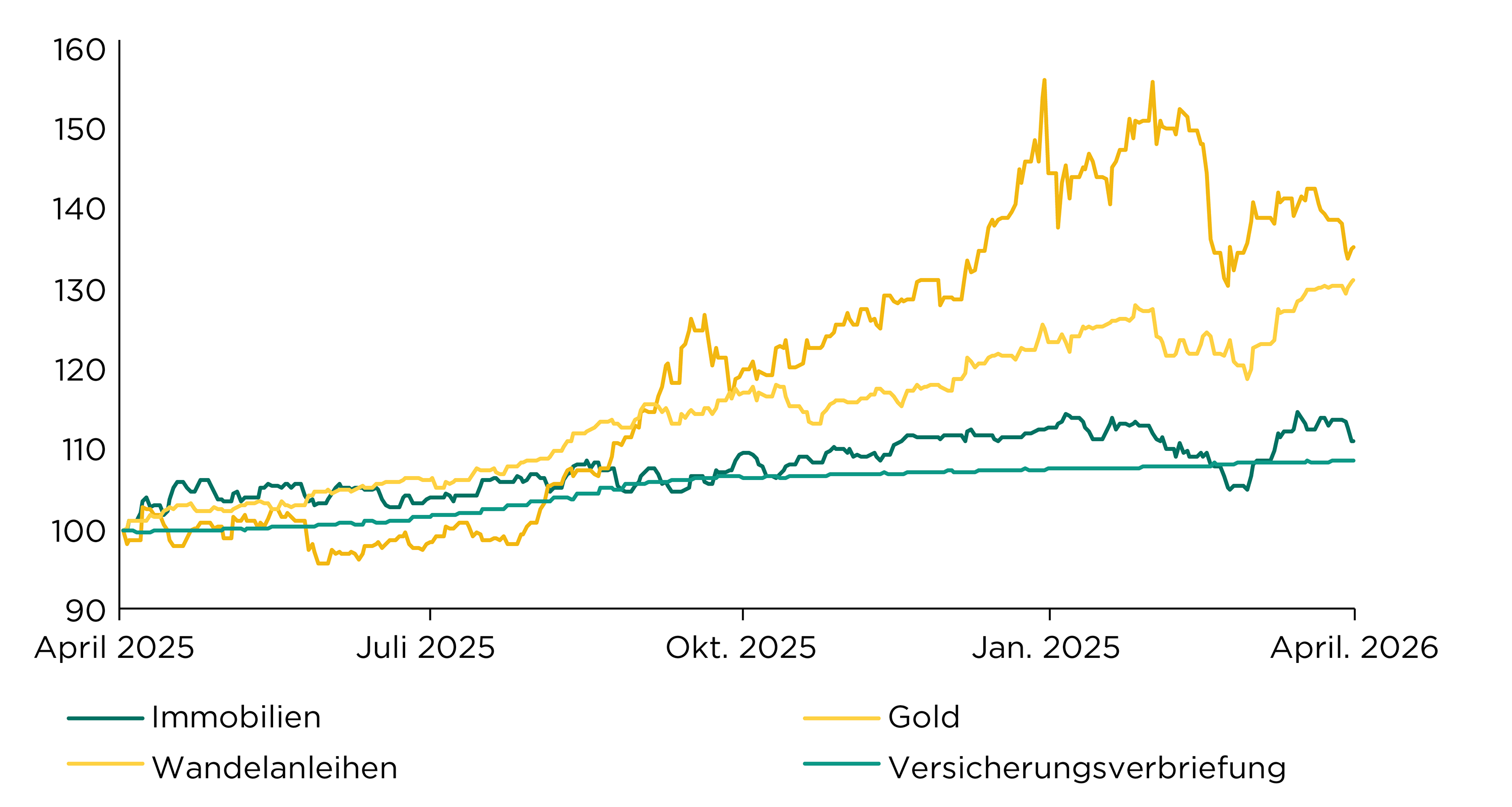

Die hohen geopolitischen Risiken sprechen weiterhin für eine hohe Diversifikation, womit alternative Anlagen im Fokus bleiben. Kotierte Schweizer Immobilienfonds (+3,8 %) legten überraschend stark zu. Dabei gab Gold (−2,3 %) unter dem Druck steigender Zinsen nach. Dafür scheint der Bitcoin (+10,1 %) aus seinem nun sechs Monate dauernden Abwärtstrend auszubrechen. Wandelanleihen (+8,5 %) erlebten einen sehr starken Monat und profitierten nicht zuletzt von Schuldnern aus dem Energie- und Technologiesektor. Unsere flexiblen Obligationenfonds (+1,0 %) und die nachrangigen Unternehmensanleihen (+1,0 %) setzten zu einer Gegenbewegung an, während Versicherungsverbriefungen weiterhin seitwärts (+0,1 %) tendierten.

Wir sind bei den weiteren alternativen Anlagen im Bereich nachrangiger Unternehmensanleihen übergewichtet investiert.

Entwicklung ausgewählter alternativer Anlagen (in CHF)

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

…. dass der Bundesrat gegen die Wohnungsknappheit vorgehen will, indem er Einsprachen und Rekurse gegen Bauprojekte erschweren und die Siedlungsentwicklung nach innen als nationales Interesse im Raumplanungsgesetz verankern will?

Währungen

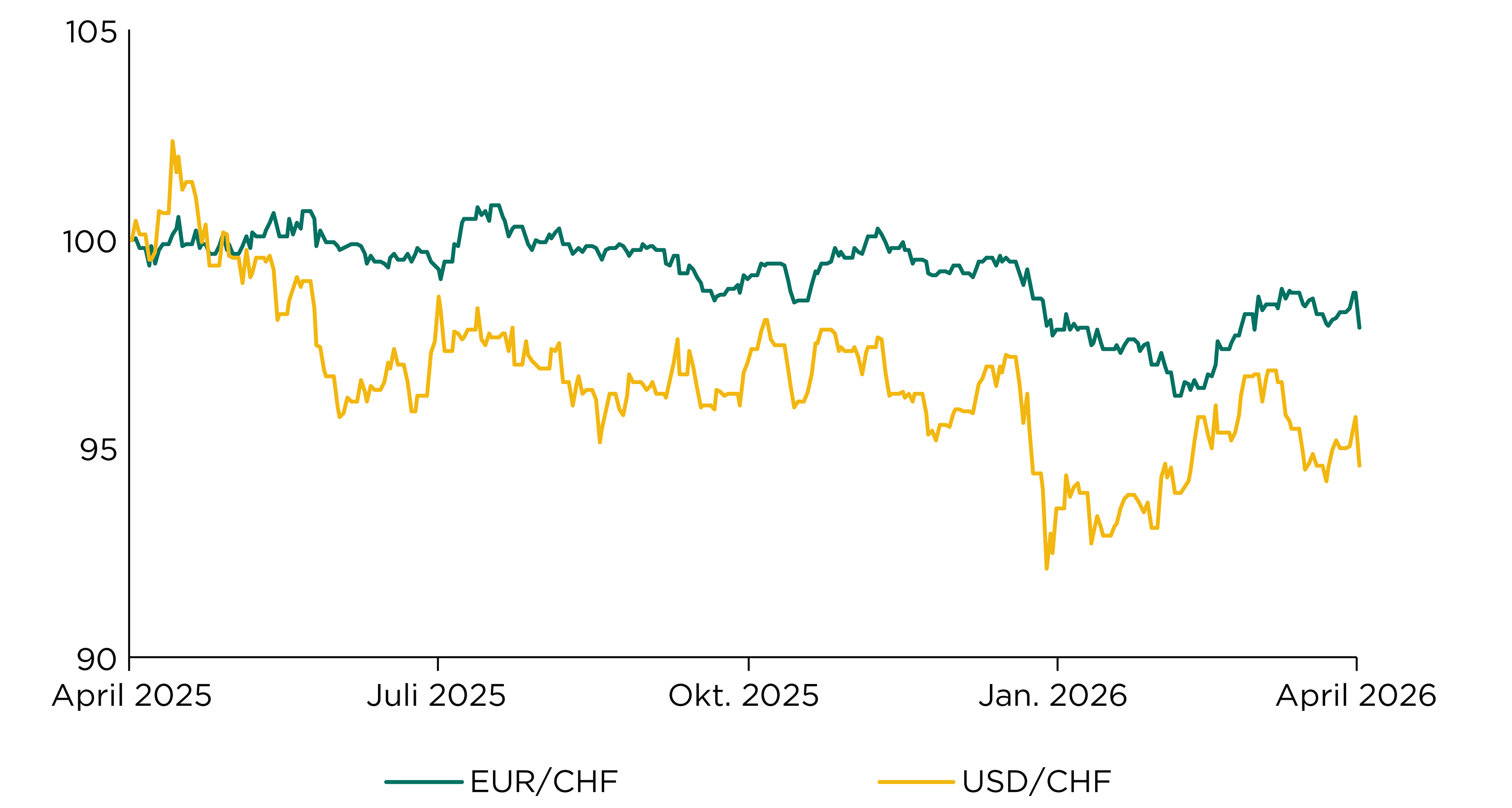

Der Euro zeigte sich im April gegenüber dem Schweizer Franken stabil und schloss zum Schluss leicht tiefer (−0,9 %) bei CHF 0.917. Dies ist wohl vor allem der Schweizerischen Nationalbank (SNB) geschuldet, die im März kommuniziert hat, gegen einen stärkeren Schweizer Franken vorzugehen. Die neusten SNB-Daten deuten jedoch auf wenig Aktivität der SNB hin, was Händler dazu ermutigen könnte, die Entschlossenheit der SNB zu testen.

Der US-Dollar wertete sich im April gegenüber dem Schweizer Franken wieder etwas ab und schloss rund 2,3 % tiefer auf CHF 0.781. Auch global betrachtet gab der US Dollar im Zug der Deeskalation in der Irankrise nach. In der näheren Zukunft wird der Dollarkurs wohl vor allem davon abhängen, wie sich die US-Notenbank unter dem Nachfolger von Jerome Powell geldpolitisch ausrichten wird.

Entwicklung EUR/CHF und USD/CHF über die letzten zwölf Monate

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

…. dass Kevin Warsh, der von Präsident Donald Trump für den Vorsitz der US-Notenbank (Fed) nominiert worden ist, gemeinsam mit seiner Frau Jane Lauder ein Vermögen von mindestens USD 192 Mio. offengelegt hat? Damit würde Warsh, wie auch schon sein Vorgänger Powell, zu den vermögendsten Fed-Vorsitzenden zählen.