Ankündigung Systemanpassungen

Rund um das Jahresende kommt es zu Einschränkungen unserer Bankdienstleistungen. Betroffen sind Bancomat-Funktionen sowie E-Banking und Mobile Banking.

Rund um das Jahresende kommt es zu Einschränkungen unserer Bankdienstleistungen. Betroffen sind Bancomat-Funktionen sowie E-Banking und Mobile Banking.

Mo – Fr: 08.00 bis 17.30 Uhr

Sind Sie sicher, dass Sie diesen Artikel entfernen möchten und damit den Bestell- prozess abbrechen?

Das Produkt kann auf Grund der bereits im Warenkorb befindlichen Produkte nicht hinzugefügt werden. Diese Produkte können nicht in Kombination angefragt werden.

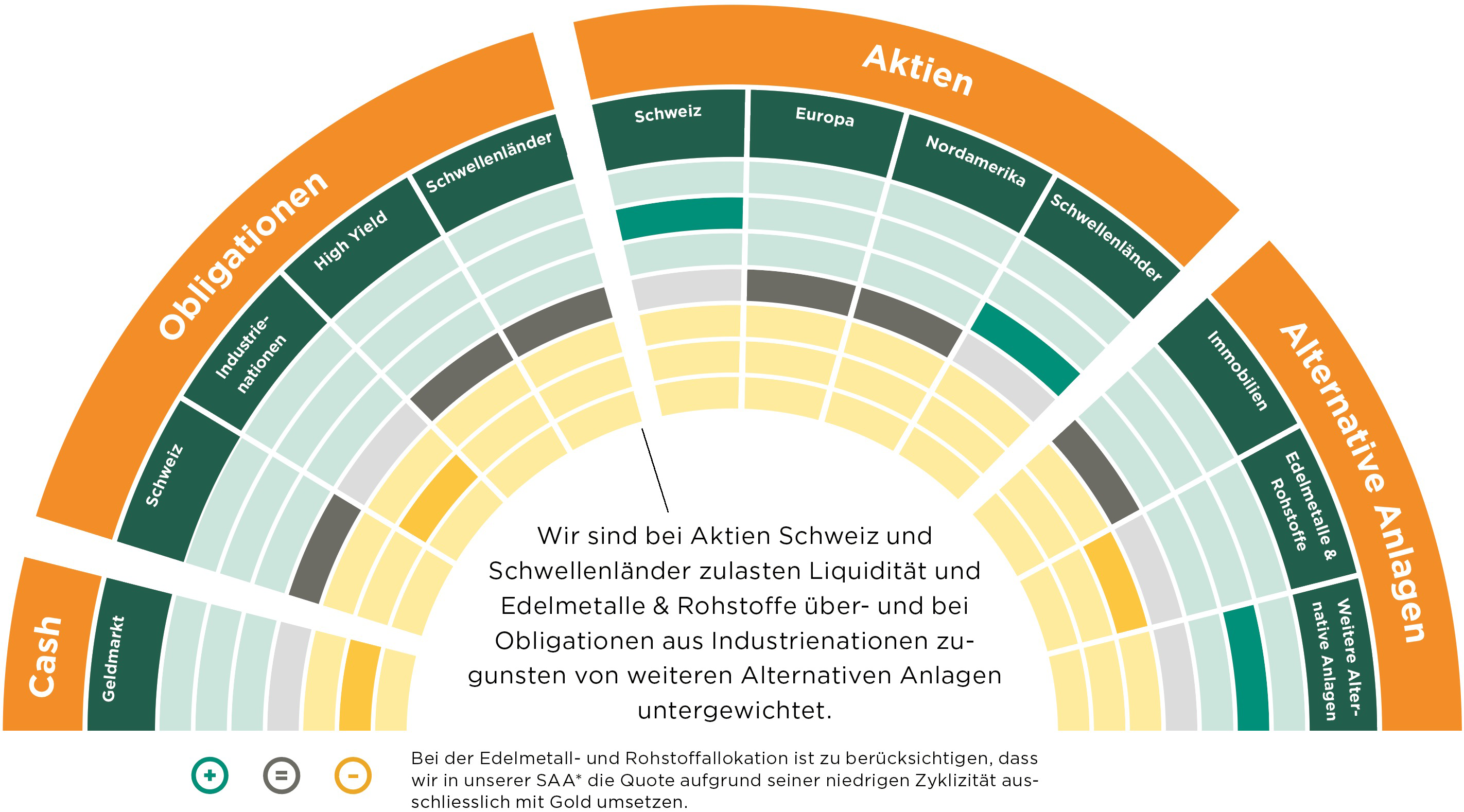

Unsere Sicht auf die Märkte

Im Oktober hat die Nervosität an den Kapitalmärkten gemessen an der Volatilität sowohl bei Anleihen als auch bei Aktien stetig zugenommen. Obschon die Rezessionsängste in den USA nun deutlich zurückgegangen sind, bleiben die Bedenken hinsichtlich der US-Finanzpolitik auch mit Blick auf die erneute Trump-Präsidentschaft weiterhin gross. Auf globaler Ebene werden vermehrt auch wieder Zölle als Hauptrisikofaktor für die globale Wirtschaftsentwicklung angesehen, während sich die Hoffnungen bezüglich der chinesischen Konjunkturmassnahmen weiter relativiert haben. Dabei ist eine weitere Zunahme der Divergenz zwischen der US-amerikanischen und der europäischen Wirtschaftsentwicklung auszumachen. Während Europa weiterhin mit Wachstumsproblemen zu kämpfen hat, besteht in den USA das Hauptrisiko vielmehr in einem Wiederaufleben der Inflation. Sinnbildlich dazu macht die grösste europäische Volkswirtschaft Deutschland nun auch noch mit ihrer kriselnden Automobilindustrie Schlagzeilen. Die USA dagegen überzeugen mit robusten Wachstumszahlen und einem steigenden Konsumentenvertrauen, bei sich gleichzeitig abkühlendem Arbeitsmarkt, womit sich die US-Wirtschaft weiterhin auf Kurs befindet. Dies bestätigt auch die laufende US-Unternehmensgewinnsaison, die mit insgesamt positiven Daten aufwarten kann. Das aktuelle Wirtschaftsumfeld spricht für eine hohe Portfolio-Diversifikation und überdurchschnittliche Qualität bei der Titelauswahl. Wir sind weiterhin bei Schweizer und Schwellenländeraktien zulasten Liquidität und Gold übergewichtet. Zudem führen wir das Untergewicht bei Obligationen aus Industrienationen zugunsten weiterer alternativer Anlagen fort.

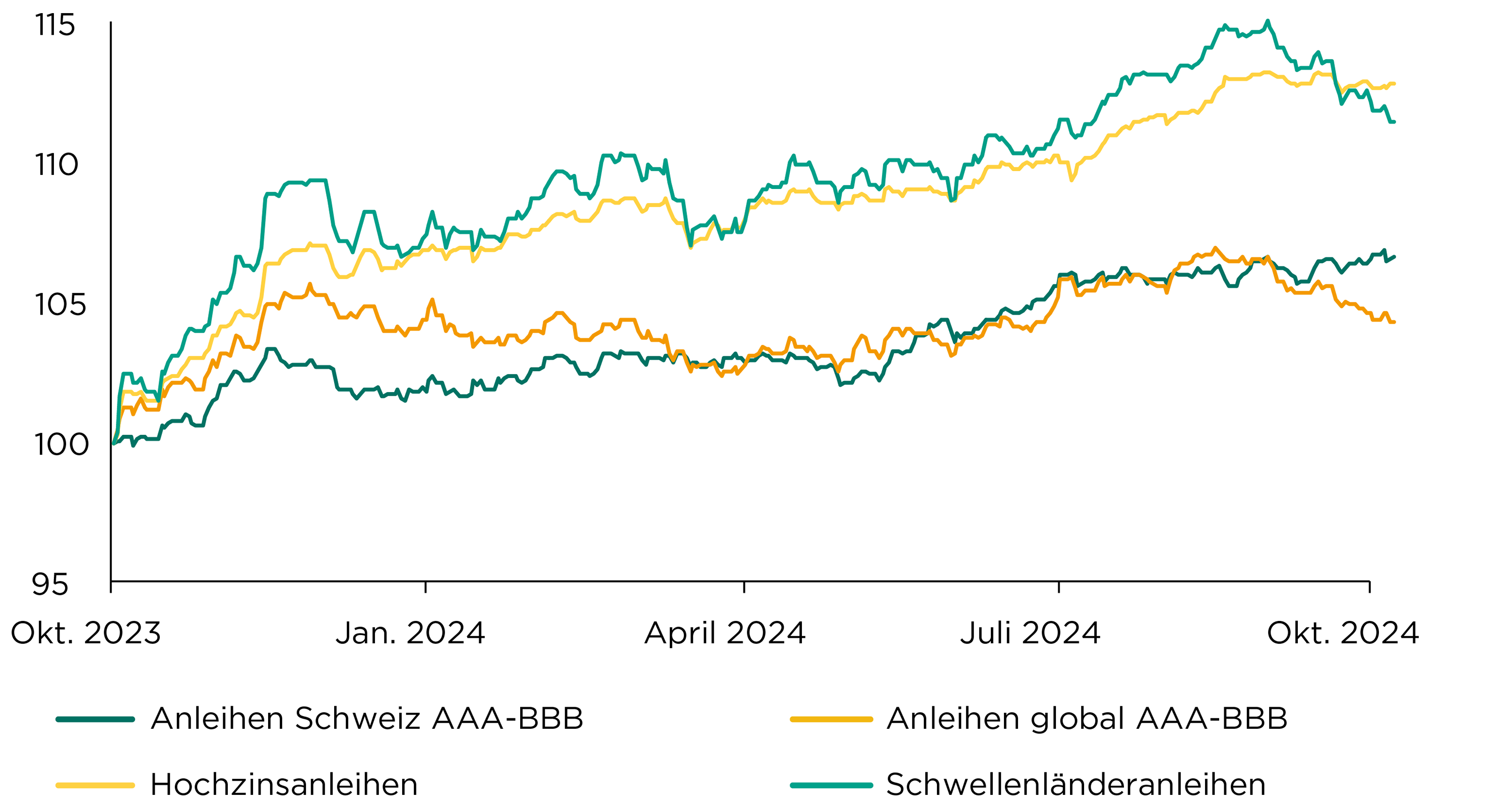

Die Rendite von zehnjährigen US-Staatsanleihen ist im Oktober stark um 0,5 Prozentpunkte angestiegen und stand Ende Monat wieder bei 4,285 %. Damit scheinen die US-Rezessionsrisiken vom Tisch und durch die Sorgen einer wieder ansteigenden Inflation abgelöst worden zu sein. Dies drückte die Performance globaler Anleihen seit Anfang Jahr wieder in den negativen Bereich (–0,7 %), während Schweizerfrankenanleihen unverändert bei +4,0 % stehen. Bei globalen Staatsanleihen rechnen wir mit anhaltendem Druck infolge der steigenden Haushaltsdefizite in den Industrienationen. Hochzinsanleihen verloren im Oktober leicht (–0,5 %), während Schwellenländerobligationen im Hinblick auf den Wahlsieg Donald Trumps deutlich unter Druck kamen (–2,7 %). Wir sind bei globalen Anleihen untergewichtet und fokussieren bei Hochzinsanleihen auf kurze Laufzeiten.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst...

... dass die Zinsdifferenz zwischen 10-jährigen Schweizer Staatsanleihen und ihrem deutschen Pendant mit rund 2 % auf den höchsten Stand seit über 20 Jahren geklettert ist, ohne dass der Euro gegenüber dem Schweizerfranken an Wert zugelegt hat?

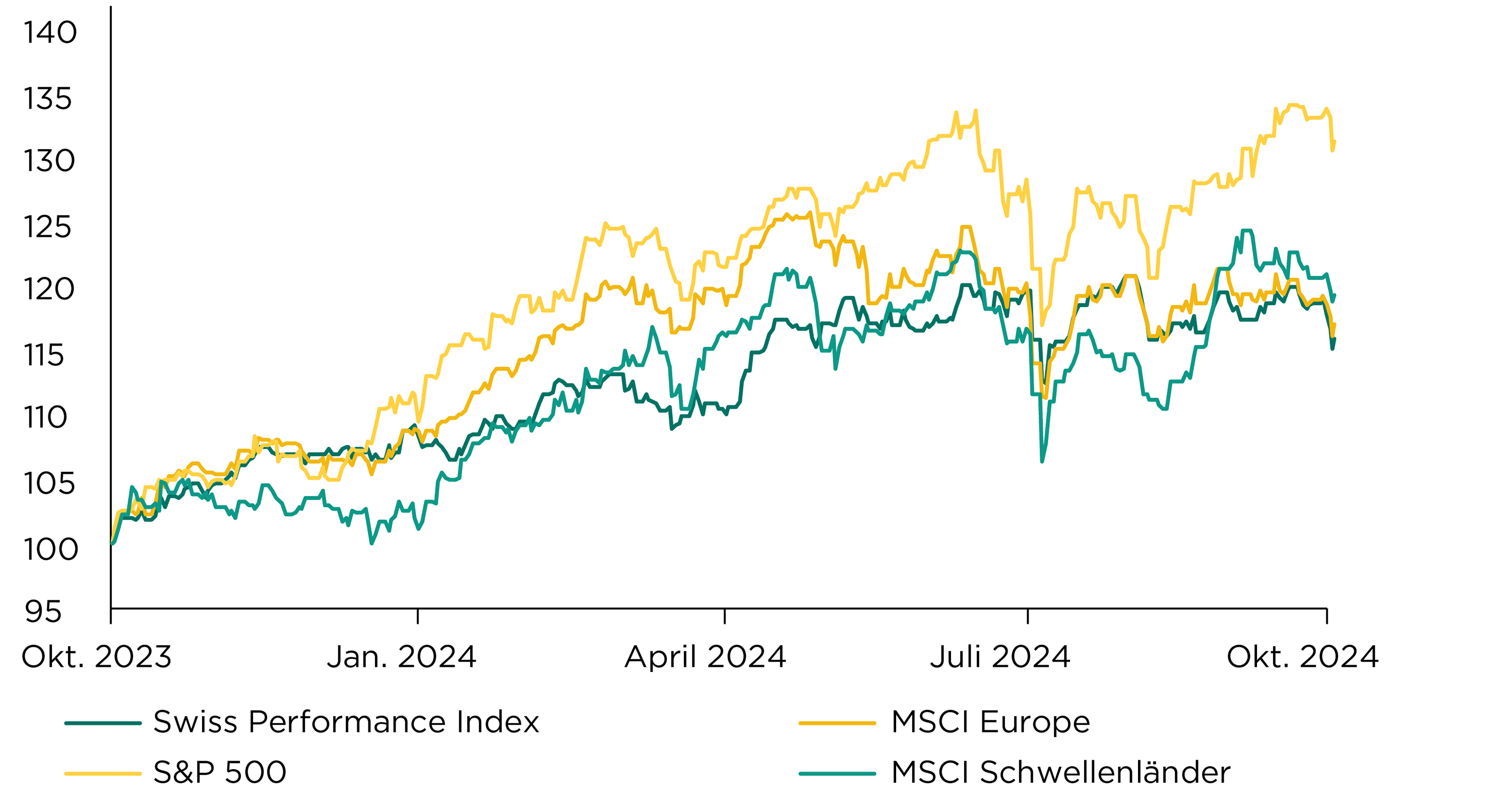

Die globalen Aktienmärkte korrigierten Ende Oktober im Vorfeld der US-Wahlen und schlossen gerade noch 0,5 % im Plus. Es ist bemerkenswert, dass die Aktienmarktperformance wieder konsistenter geworden ist und sich die Big-Tech-Dominanz seit Mitte Jahr verringert hat. Nichtsdestotrotz stand der Halbleitersektor mit +2,5 % auch im Oktober zuvorderst in der Performancetabelle und ist seit Jahresbeginn nun um satte 63 % gestiegen. Regional hielten sich die USA (+1,5 %) gut, während Europa und auch die Schweiz über 3 % einbüssten.

Die Märkte dürften nicht zuletzt im Zusammenhang mit den US-Wahlen schwankungsanfällig bleiben, obschon die bislang gelieferten Quartalszahlen die hohen Wachstumserwartungen bisher mehrheitlich erfüllt haben.

Wir bleiben sowohl bei Schweizer als auch bei Schwellenländeraktien übergewichtet und bevorzugen Titel mit hoher Qualität.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst ….

... dass kürzlich veröffentliche Studien mehrerer Anbieter zeigen, dass eine Pille gegen Fettleibigkeit bald Realität werden könnte? Damit nimmt der Wettbewerb im Geschäft mit Abnehmtherapien zu, weshalb die Aktien einiger Pharmaunternehmen teils mit heftigen Abgaben reagiert haben.

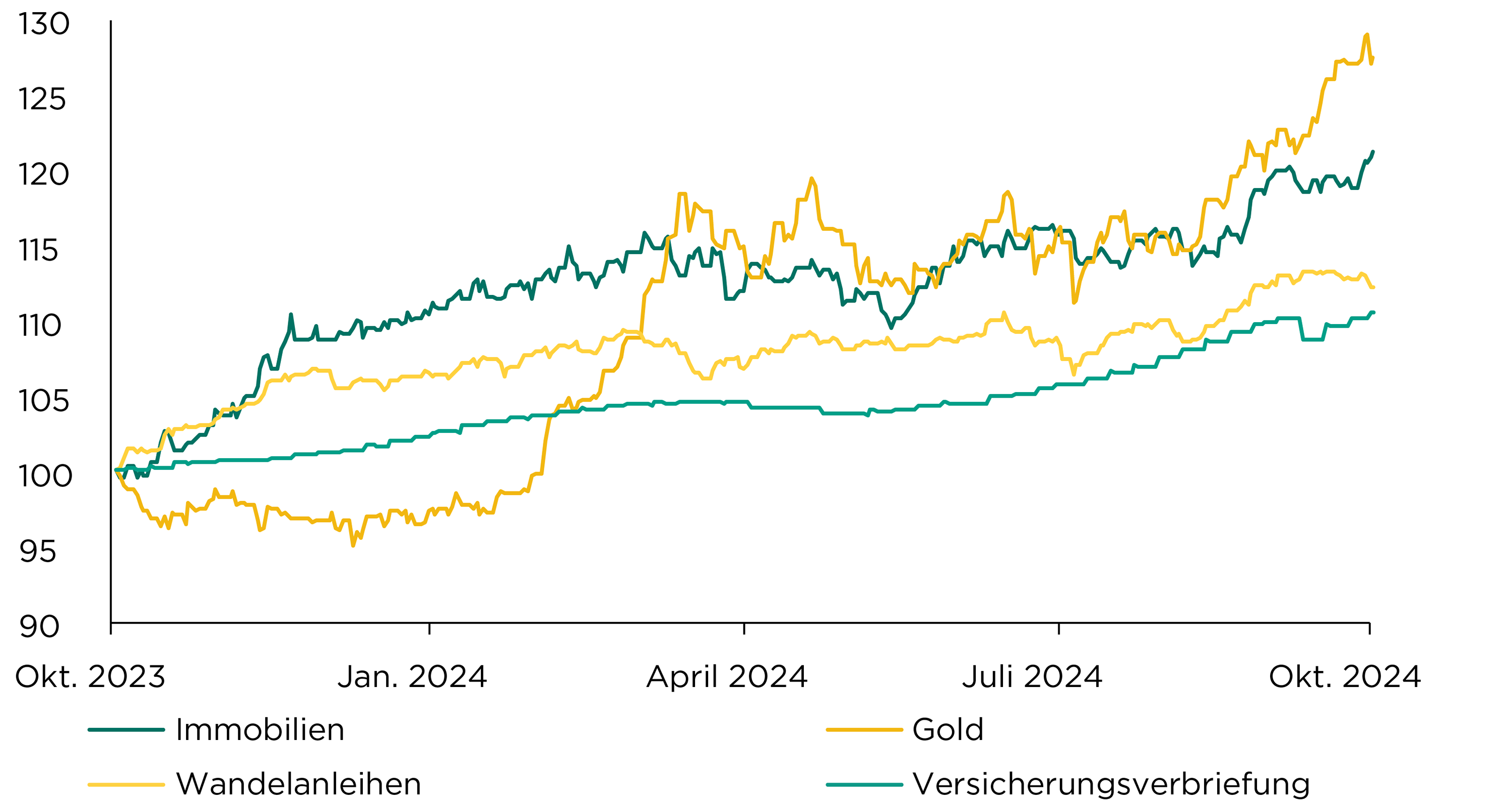

Kotierte Schweizer Immobilienfonds konnten vom Zinssenkungsumfeld weiter profitieren und haben mittlerweile seit Jahresbeginn um 13,3 % zugelegt. Aufgrund der hohen Wohnnachfrage und der tiefen Zinsen sind weitere Kursanstiege denkbar. Gold hat auch im Oktober ein neues Allzeithoch erreicht und die Marke von USD 2 700 pro Unze geknackt. Wandelanleihen schlossen den Monat unverändert und bleiben als defensive Portfoliobeimischung attraktiv. Unsere Anlagen in flexiblen Obligationenmanagern mussten infolge der steigenden Zinsen am langen Ende Einbussen (–1,8 %) hinnehmen, während sich Versicherungsverbriefungen trotz Schäden durch Hurrikan Milton positiv (+0,8 %) entwickelten. Unsere taktische Position in nachrangigen Unternehmensanleihen legte ebenfalls (+0,4 %) zu. Wir bleiben bei den weiteren alternativen Anlagen übergewichtet.

Quelle: Bloomberg, Bank Avera

Haben Sie gewusst:

.… dass sich der Preis für die älteste und bekannteste Kryptowährung Bitcoin in den Wochen vor der US-Präsidentschaftswahl analog zu den Wahlchancen Donald Trumps, der als kryptofreundlich gilt, entwickelt hat? Dies weist auf eine zunehmende Relevanz von regulatorischen Risiken auf Kryptowährungen hin.

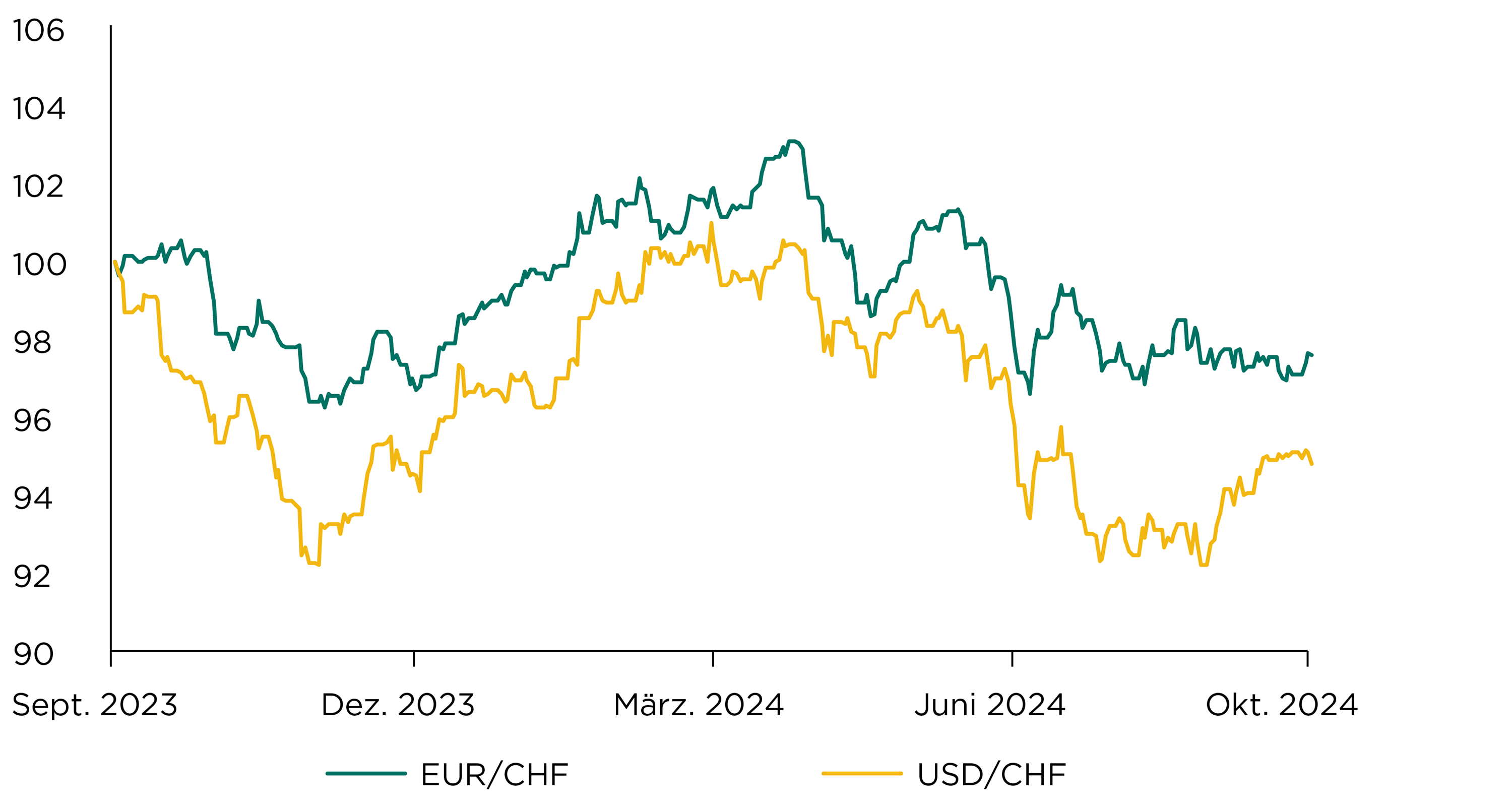

Der Euro blieb im Oktober gegenüber dem Schweizerfranken praktisch unverändert und steht bei CHF 0.94. Somit setzte er seine Seitwärtsbewegung fort und schwankte in einer engen Bandbreite. Da sowohl die politische als auch die wirtschaftliche Lage in Europa fragil bleibt und sich der Eurokurs technisch in einem langfristigen Abwärtstrend befindet, kann eine weitere Abschwächung gegenüber dem Schweizerfranken nicht ausgeschlossen werden. Der US-Dollar legte im Oktober rund 2,2 % gegenüber dem Schweizerfranken zu, was nicht zuletzt der überraschend robusten Wirtschaftsentwicklung geschuldet war. Technisch betrachtet liegt der US-Dollar mit CHF 0.865 weiterhin unter der 200-Tage-Linie und kämpft nun mit Widerständen bei der 100-Tage-Linie, womit die Kursentwicklung in eine Seitwärtsbewegung münden könnte.

Quelle: Bloomberg, Bank Avera

Quelle: Bloomberg, Bank Avera

«Wir sind bereit an den Devisenmärkten zu intervenieren», antwortete der Präsident der Schweizerischen Nationalbank Martin Schlegel auf die Frage, wie die Notenbank reagieren werde, sollte die US-Wahl eine Flucht in den Franken auslösen und dessen Wert hochtreiben.